房地产评估假设开发法测算表1

- 格式:et

- 大小:74.00 KB

- 文档页数:2

假设开发法估价操作按照下面提供的假设开发法模板,完成××市开发区南湖路和新港大道交汇处一面积为53680平方米地块的土地估价。

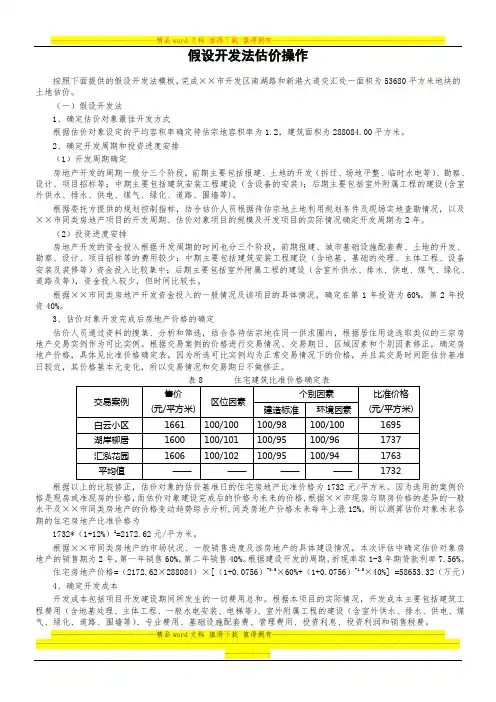

(一)假设开发法1、确定估价对象最佳开发方式根据估价对象设定的平均容积率确定待估宗地容积率为1.2,建筑面积为288084.00平方米。

2、确定开发周期和投资进度安排(1)开发周期确定房地产开发的周期一般分三个阶段,前期主要包括报建、土地的开发(拆迁、场地平整、临时水电等)、勘察、设计、项目招标等;中期主要包括建筑安装工程建设(含设备的安装);后期主要包括室外附属工程的建设(含室外供水、排水、供电、煤气、绿化、道路、围墙等)。

根据委托方提供的规划控制指标,结合估价人员根据待估宗地土地利用规划条件及现场实地查勘情况,以及××市同类房地产项目的开发周期、估价对象项目的规模及开发项目的实际情况确定开发周期为2年。

(2)投资进度安排房地产开发的资金投入根据开发周期的时间也分三个阶段,前期报建、城市基础设施配套费、土地的开发、勘察、设计、项目招标等的费用较少;中期主要包括建筑安装工程建设(含地基、基础的处理、主体工程、设备安装及装修等)资金投入比较集中;后期主要包括室外附属工程的建设(含室外供水、排水、供电、煤气、绿化、道路及等),资金投入较少,但时间比较长。

根据××市同类房地产开发资金投入的一般情况及该项目的具体情况,确定在第1年投资为60%,第2年投资40%。

3、估价对象开发完成后房地产价格的确定估价人员通过资料的搜集、分析和筛选,结合各待估宗地在同一供求圈内,根据居住用途选取类似的三宗房地产交易实例作为可比实例。

根据交易案例的价格进行交易情况、交易期日、区域因素和个别因素修正,确定房地产价格,具体见比准价格确定表。

因为所选可比实例均为正常交易情况下的价格,并且其交易时间距估价基准日较近,其价格基本无变化,所以交易情况和交易期日不做修正。

目的和背景提供全面、准确的投资测算信息房地产开发投资测算表旨在为投资者、开发商和相关利益方提供全面、准确的投资测算信息,以支持决策制定和项目规划。

适应市场变化和行业发展趋势随着房地产市场的不断变化和行业发展趋势的演变,需要不断更新和完善投资测算表的内容和结构,以适应市场需求和行业规范。

测算表的作用和意义评估项目可行性通过测算表可以对房地产开发项目的投资成本、预期收益、风险等因素进行综合评估,从而判断项目的可行性和盈利潜力。

辅助决策制定测算表可以为投资者和开发商提供关键的投资决策依据,帮助他们做出明智的投资选择和项目规划。

控制项目风险通过测算表中的风险分析和应对措施,投资者和开发商可以识别潜在风险并采取相应的控制措施,以降低项目风险并实现预期收益。

提高投资效率测算表可以帮助投资者和开发商优化资源配置,提高投资效率,实现资源的最大化利用和项目的可持续发展。

土地费用包括土地出让金、拆迁补偿费、土地平整费等;前期工程费包括规划、设计、项目可行性研究、水文、地质、建筑安装工程费基础设施建设费公共配套设施建设费开发间接费合法性原则合理性原则一致性原则可操作性原则测算表的适用范围适用于房地产开发企业在进行项目投资决策时使用,可作为项目可行性研究报告的附件;适用于政府相关部门对房地产开发项目进行审批和监管时使用,可作为评估项目投资和建设成本的依据;适用于金融机构在审批房地产开发贷款时使用,可作为评估贷款风险和确定贷款额度的参考依据。

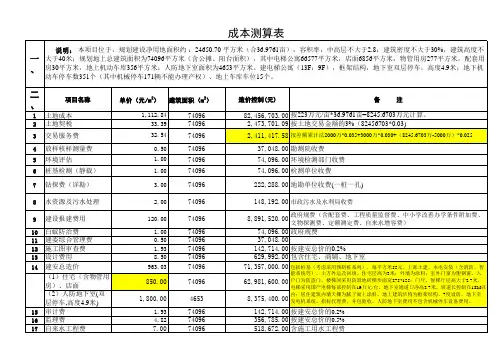

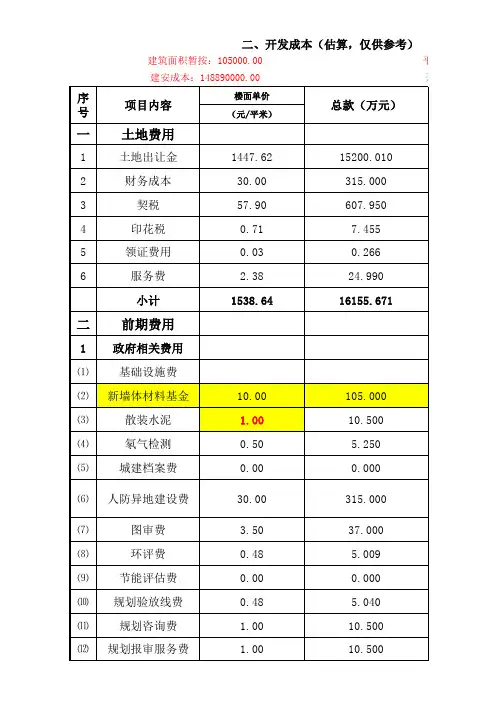

土地使用权出让金土地征收及拆迁补偿费土地购置费基础设施建设费指为满足项目开发需要而进行的各项基础设施建设的费用,如道路、供水、供电、排水、通信等。

公共配套设施建设费指为满足项目内居民生活需要而建设的各项公共配套设施的费用,如学校、医院、商业设施等。

前期工程费指在项目开发前期所发生的各项费用,如规划设计费、地质勘察费、环评费等。

土地使用税指按照国家规定对使用土地的单位和个人征收的税费。

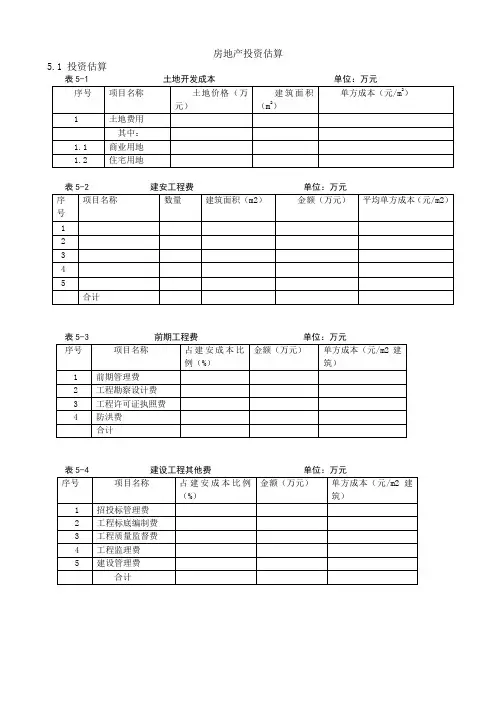

房地产投资估算

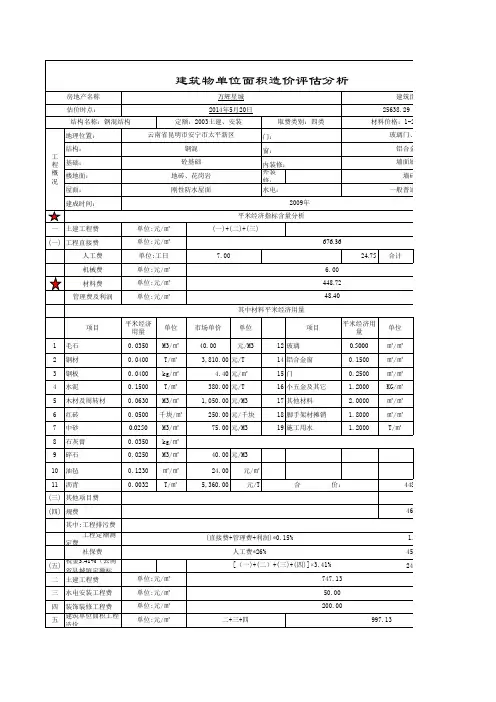

5.1 投资估算

表5-3 前期工程费单位:万元

表5-5 基础设施配套费单位:万元

表5-6 公建设施配套费单位:万元

5.2总成本费用估算

6 项目资金筹措及运用分析

6.1项目投资计划与资金筹措

(1)资金来源:本项目资金来源分三部分,分别是自有资金、银行贷款、销售收入再投入。

(2)资金使用计划。

表6-1 投资计划与资金筹措表单位:万元

6.2 借款偿还计划

还款方式:按实际偿还方式偿还。

表6-2 贷款还本付息表单位:万元

7 销售收入及税金估算7.2 销售收入的估算

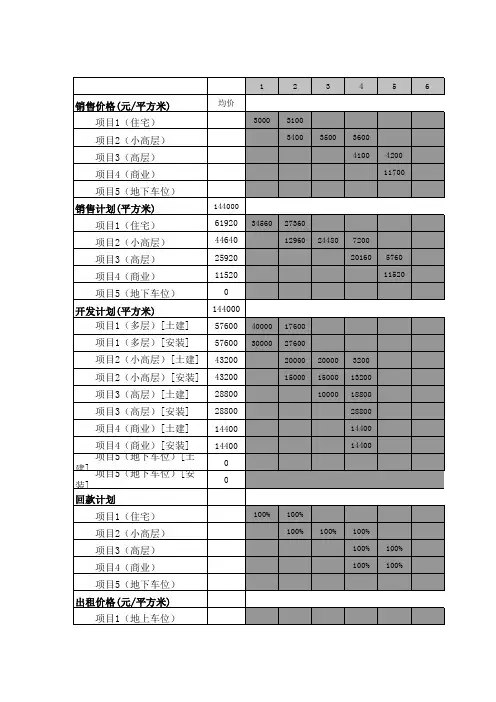

7.2.1 确定可销售面积

7.2.2 销售收入分期比例的测算

7.3 税金估算

7.3.1 销售税金及附加

表7-6 销售税金及附加单位:万元

7.3.2 土地增值税

7.3.3所得税

表7-9 项目可运用资金估算表单位:万元

8 项目经济效益评价

8.1 损益及利润分配表

8.2 现金流量分析

8.2.1 全部投资现金流量表

8.2.2自有资金现金流量表

8.3 项目经济效益评价指标汇总表

8.4资金来源与运用表(清偿能力分析)

9 项目的不确定性分析

9.1 盈亏平衡分析

盈亏平衡点=总成本/(总收入-销售税金及附加-土地增值税)*100%

9.2 敏感性分析

表9-1 敏感性分析表单位:万元。

深圳市国银通财产管理有限企业--- 项目部2016 年 3月 26日 14:50:32房地产开发项目测算表■项目概略1. 项目地点:非农建设用地,地块位于龙华区路***与***路交汇地段,批复用地面积:平方。

贡献用地:平方(贡献道路用地)。

建设用地:平方。

容2 ,用地性质:二类居住用地,计容建筑面积:平方。

此中住所平方;商业平方;社区管理用房平方;物业服务用房平方;12班幼儿方米);警务室平方;便民服务站平方。

灵活车泊车位辆。

一、指标分解:项目规划制定容积率密度%面积 m2说明一、土地面积m2230%1986001、住所建筑占面m280.00%3177602、商业建筑占面m2 6.00%238323、不计容建筑总面积3415924、地下建筑占面m211986005、负一楼商业面积(不计容)05、总建筑面积540192二、销售收入测算:总建筑面积(m2)物业分类建筑面积 (m2)单价 ( 元 /m2)总价 (元)商店 /一楼23832¥¥8756商业 / 负一楼(不计容商业)0¥住所341592¥¥车库 /1/2层(438 车位)198600¥¥共计564024¥除掉返还面积总数返还商业面积/ 金额返还住所面积/ 金额160 车位 / 金额总平方 / 总数备注¥¥¥三、开发成本:第 1页深圳市国银通财产管理有限企业--- 项目部2016 年 3月 26日 14:50:32成本项目工程量(㎡)单项成本(元)单位成本(元/ ㎡)估量依听说明一、土地获取价款¥1、土地成本198600¥¥2、补缴地价341592¥¥3、改性报批花费341592¥¥4、补缴地税198600¥¥5、收买价341592¥¥6、拆迁赔偿( 村委)341592¥¥二、先期花费¥1、招招标费540192¥¥2、工程监理费540192¥¥50 万包干3、可行性研究费341592¥4、勘察设计、规划报批审图费341592¥¥按建面10~30元㎡/5、规划设计费341592¥¥建安造价10~30 元㎡/6、场所平坦费341592¥¥按建面10~30元㎡/7、城建及配套部门征询费341592¥¥按建面10~30元㎡/三、建安工程费¥1、商业23832¥¥2、住所317760¥¥3、地下车库198600¥¥四、配套和整体费¥1、供电工程费540192¥¥2、供水工程费540192¥¥3、电话通信工程费341592¥¥4、有限电视配套费341592¥¥5、绿化、道路建设费341592¥¥6、建安工程审价费341592¥¥建安工程费的1%共计¥四、时期成本:成本项目总数/ 元 /m2单项成本单位成本估量依听说明第 2页深圳市国银通财产管理有限企业--- 项目部2016 年 3月 26日14:50:32一、销售时期花费¥1、销售代理费¥¥ 1.00%总销的1~2%2、广告推行费¥¥0.50%总销的0.5~1%3、房地产初始登记费¥¥0.00%卖家出4、印花税¥¥0.03%销售收入的0.03%5、管理花费¥¥ 1.50%开发成本的1~2%二、财务花费¥1、利润期贷款利息540192¥¥利率计财务发生花费/100㎡元/2、其余财务花费540192¥¥三、不行预示花费¥1、基本预备花费540192¥建安工程费的5%共计¥五、各项税费:成本项目工程量(㎡)单项成本(元)单位成本(元/ ㎡)估量依听说明一、税费1、营业税及附带¥¥ 5.65%销售收入的 5.565%2、土地增值税¥¥ 1.00%销售收入的1%共计¥六、毛利及净利:总营业收入(元)总营业支出(元)毛利润(元)净利润(元)投资利润¥¥¥¥59.52%七、总单价:总营业收入(元)总营业支出(元)可销售总建筑面积(m2)总建安成本均价元/m2 总销售均价元/m2¥¥341592¥¥第 3页。

定义:假设开发法是求得估价对象后续开发的必要支出及折现率或后续开发的必要支出及应得利润和开发完成后的价值,将开发完成后的价值和后续开发的必要支出折现到价值时点后相减,或将开发完成后的价值减去后续开发的必要支出及应得利润得到估价对象价值或价格的方法。

基本计算公式:P=A-B-C式中:P—待估房地产(或土地)价值A—开发完成后的房地产价值B—后续开发的必要支出C—后续应得利润其中:后续开发的必要支出包括取得税费、建设成本、管理费用、销售费用、投资利息、销售税费。

假设开发法分为动态分析法和静态分析法。

由于动态分析法所用的折现率较难确定,故本次评估采用静态分析方法进行测算。

1、估价前提和最佳开发经营方式1.1、估价前提:本次估价目的为抵押,结合本次估价目的,本次估价以被迫转让开发为估价前提。

1.2、最佳开发经营方式:估价对象土地面积合计为36631.5㎡,规划用途为商住用地,规划计容建筑面积为不大于102,076㎡(其中:商业建筑面积不大于5,400平方米,配套设施建筑面积280平方米),地上建筑容积率为不大于2.788,建筑密度≤28%,建筑限高100米,绿地率≥30%。

通过对估价对象状况以及估价对象所在地的房地产市场状况的调查,结合最高最佳利用原则,本次估价确定估价对象最佳开发经营方式如下:(1)建设内容与规模:建设内容为商住房地产。

估价对象规划计容建筑面积为不大于102,076㎡(其中:商业建筑面积不大于5,400平方米,配套设施建筑面积280平方米),结合最高最佳利用原则,本次设定估价对象计容建筑面积为102,076㎡,其中商业建筑面积为5,400平方米,配套设施建筑面积280平方米,剩余部分全部设为住宅。

根据当地住宅小区规划要求并结合类似案例,按每100平方米建筑面积配套0.7个车位,即地下停车位个数为713个,按35㎡/个车位计,则地下车库面积为24,955㎡。

综上,本次设定估价对象总开发规模为127,031㎡。