收益法测算表

- 格式:docx

- 大小:9.90 KB

- 文档页数:1

商业房地产收益法比较因素条件指数表(实用版)目录1.商业房地产收益法简介2.比较因素条件指数表的作用3.表格中的具体因素和条件4.如何使用比较因素条件指数表5.结论正文1.商业房地产收益法简介商业房地产收益法是一种评估商业房地产价值的常用方法,其核心思想是通过预测物业未来的收益,并将这些收益折现回现在,以得出物业的当前价值。

这种方法被广泛应用于商业房地产的买卖、租赁、抵押、投资分析等场景。

2.比较因素条件指数表的作用在商业房地产收益法中,比较因素条件指数表是一个重要的工具。

它用于比较不同物业之间的收益能力,以便更准确地评估它们的价值。

比较因素条件指数表可以帮助投资者找到最具投资价值的物业,同时也可以帮助物业拥有者了解自己的物业在市场上的地位。

3.表格中的具体因素和条件比较因素条件指数表通常包含以下几个方面的因素和条件:- 物业的基本信息:如物业的地理位置、面积、结构等。

- 收益能力:如租金收入、收益率、净收益等。

- 运营成本:如物业税、保险费、维修费等。

- 市场环境:如经济增长、通货膨胀、利率等。

- 预期收益:如预期租金增长率、预期收益率等。

4.如何使用比较因素条件指数表在使用比较因素条件指数表时,首先需要收集物业的相关信息,并将这些信息填入表格中。

然后,根据表格中的公式计算出各个因素的条件指数。

最后,将所有条件指数相乘,得到物业的综合指数。

通过比较不同物业的综合指数,就可以评估它们的收益能力和价值。

5.结论总的来说,商业房地产收益法是比较准确和常用的评估商业房地产价值的方法。

而比较因素条件指数表则是实施这一方法的重要工具。

收益计算表格模板

在这个表格中,每一行代表一个产品或服务,你可以在“费用”列中输入生产或提供该产品或服务的成本,在“收入”列中输入销售该产品或服务的收入,最后在“利润”列中计算出该产品或服务的利润。

最后,你可以在“总计”行中计算所有产品或服务的总费用、总收入和总利润。

当然,这只是一个简单的收益计算表格模板,你可以根据自己的实际需求进行修改和扩展。

例如,你可以添加其他费用项目,如税费、工资等,也可以增加行数来列出更多的产品或服务。

最可能最好最坏三项加项目测算表客房 RevPar160184136权评分结果:88 分单间装修 5.9 万元 5.9 万元 5.9 万元项目开发信息第一年租金及销售及工程信息项目财务信息城市名称:保定物业费:180 万元客房数:110租金及物业品牌:汉庭快捷费:0.99装修费:649 万元单间装修中介费:8万元单间租金:45元/ 日费:5.90 万元收购资产:租金收入比:28%建设期: 3 个月建筑面积:5000 ㎡租金稳定期:3年开荒期: 1 个月租金递增比平均房价单间面积:45㎡例:3%:188 元租金递增频RevPAR转租面积:率:每3年:160 元成熟期出转租单价:付款进度: 3 个月租率:85%转租闲置期:免租期: 3.0 个月爬坡期: 3 个月房价递增租赁期:15.0 年比例:2%使用面积:5000 ㎡初始加盟费:0 万元投资回保证金:10万元加盟费比例:0.00%收期: 4.7 年内部收装修摊销年限:10年CRS比例:0%益率:24%成熟期GOP项目能源成本信息率:59%制冷设备:分体变频标准客房成66 元/ 间夜供暖设备:燃气锅炉成本调节项:热水:气锅炉客房成本:66 元/ 间夜水单价: 3.00 元 /度净客房成本:57 元/ 间夜电单价:0.80 元 /度业主免市政供暖单费房:0 间/年价:开业物外购热水单品:288,730价:所得税率:25%餐厅:包含餐厅营业税太阳能维护率:5%费:物价基金税市政配套:加盟结构改造:二次装修年年8 年份:8加盟总二装单间费收入:0 万元用:25,000项目现金流百万第 1年第 2年第3 年第 4年第5 年第 6年第 7年第 8 年第 9年第 10 年第11 年第 12 年第13 年第14 年第 15年第16 年现金流-6.5 1.7 1.7 1.8 1.8 1.9 1.9-1.4 2.1 2.1 2.3 2.1 2.1 2.2 2.3N/A 累计现金流-6.5-4.8-3.1-1.30.5 2.4 4.3 2.9 5.07.19.411.513.615.918.1N/A项目投资回报第 1年第 2年第3 年第 4年第5 年第 6年第 7年第 8 年第 9年第 10 年第11 年第 12 年第13 年第14 年第 15年第16 年投资收益率-4%13%14%15%15%16%16%4%15%15%12%23%23%24%25%N/A内部收益率0%0%-33%-10%3%11%16%13%17%20%21%22%23%24%24%N/A累计加盟收入0.00.00.00.00.00.00.00.0N/A N/A N/A N/A N/A N/A N/A N/A。

***项目现金流量及投资收益测算表

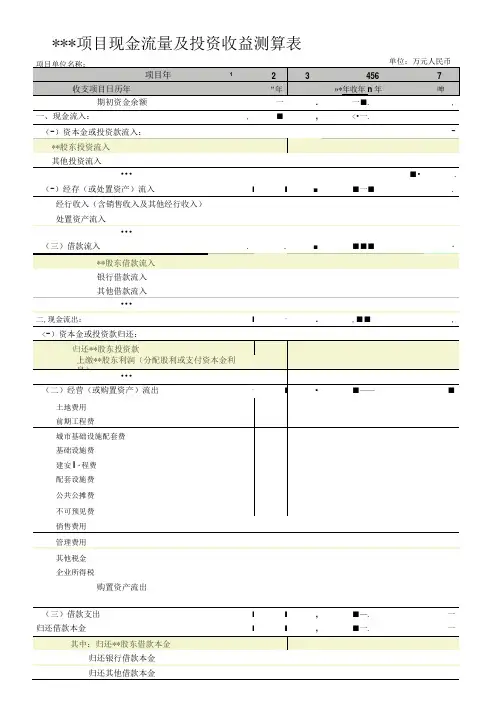

期初资金余额一.一■., 一、现金流入:, ■,<•一.

(-)资本金或投资款流入:- **股东投资流入

其他投资流入

•••■•. (-)经存(或处置资产)流入■■■■一■.

经行收入(含销售收入及其他经行收入)

处置资产流入

•••

(三)借款流入. . ■■■■・**股东借款流入

银行借款流入

其他借款流入

•••

二,现金流出:■一.,■■,

俏售费用

管理费用

其他税金

企业所得税

购置资产流出

(三)借款支出■■,■—. 一归还借款本金■■,■一. 一

归还银行借款本金

归还其他借款本金

归还借款利息

.

.

•■■

.

其中:归还**股东借款利息

归还银行借款利息

归还其他借款利息

期末资金余额

,

,

,

一■.

, 所得税率

息税前折旧摊销前收益EBITDA - - - --- 一 经营净现金流

-

- •-- -

***项目利润测算表

营业收入 付现营业成本

税金及附加

营业利润

■

,

,

一■.

,

鞘售费用

管埋费用

财务费用

利润总额

,

■

・

■■.

一

销售净利率

flDIW OI

O! I

总投资收益率

净资产收益率

#DI\4 O!QVO粒

MO!

粕

IWO!

#DW

0!

#OW O!QVO#a\^oi#DIM

Q

#avoi

fflDIWO!。

项目运营收益测算表是用于评估项目预期收益的重要工具。

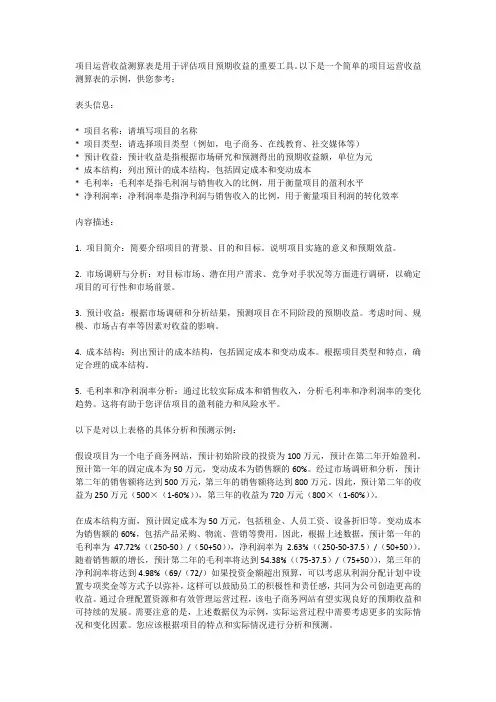

以下是一个简单的项目运营收益测算表的示例,供您参考:表头信息:* 项目名称:请填写项目的名称* 项目类型:请选择项目类型(例如,电子商务、在线教育、社交媒体等)* 预计收益:预计收益是指根据市场研究和预测得出的预期收益额,单位为元* 成本结构:列出预计的成本结构,包括固定成本和变动成本* 毛利率:毛利率是指毛利润与销售收入的比例,用于衡量项目的盈利水平* 净利润率:净利润率是指净利润与销售收入的比例,用于衡量项目利润的转化效率内容描述:1. 项目简介:简要介绍项目的背景、目的和目标。

说明项目实施的意义和预期效益。

2. 市场调研与分析:对目标市场、潜在用户需求、竞争对手状况等方面进行调研,以确定项目的可行性和市场前景。

3. 预计收益:根据市场调研和分析结果,预测项目在不同阶段的预期收益。

考虑时间、规模、市场占有率等因素对收益的影响。

4. 成本结构:列出预计的成本结构,包括固定成本和变动成本。

根据项目类型和特点,确定合理的成本结构。

5. 毛利率和净利润率分析:通过比较实际成本和销售收入,分析毛利率和净利润率的变化趋势。

这将有助于您评估项目的盈利能力和风险水平。

以下是对以上表格的具体分析和预测示例:假设项目为一个电子商务网站,预计初始阶段的投资为100万元,预计在第二年开始盈利。

预计第一年的固定成本为50万元,变动成本为销售额的60%。

经过市场调研和分析,预计第二年的销售额将达到500万元,第三年的销售额将达到800万元。

因此,预计第二年的收益为250万元(500×(1-60%)),第三年的收益为720万元(800×(1-60%))。

在成本结构方面,预计固定成本为50万元,包括租金、人员工资、设备折旧等。

变动成本为销售额的60%,包括产品采购、物流、营销等费用。

因此,根据上述数据,预计第一年的毛利率为47.72%((250-50)/(50+50)),净利润率为2.63%((250-50-37.5)/(50+50))。

光伏项目收益率测算表一、投资成本投资成本是光伏项目的基础,包括设备购置、安装施工、土地使用等费用。

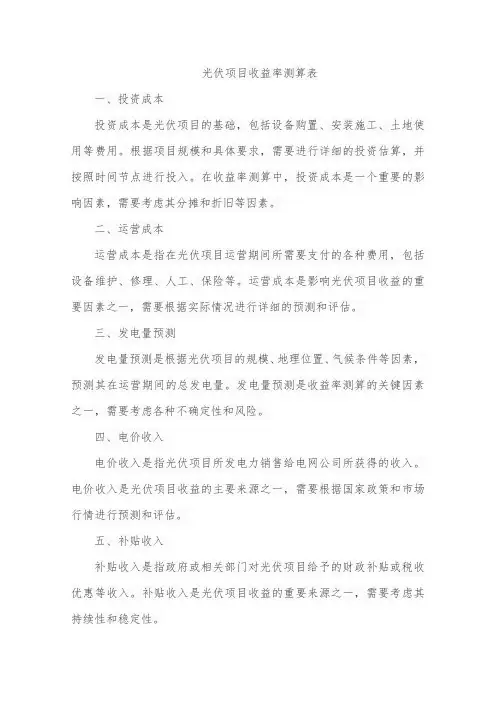

根据项目规模和具体要求,需要进行详细的投资估算,并按照时间节点进行投入。

在收益率测算中,投资成本是一个重要的影响因素,需要考虑其分摊和折旧等因素。

二、运营成本运营成本是指在光伏项目运营期间所需要支付的各种费用,包括设备维护、修理、人工、保险等。

运营成本是影响光伏项目收益的重要因素之一,需要根据实际情况进行详细的预测和评估。

三、发电量预测发电量预测是根据光伏项目的规模、地理位置、气候条件等因素,预测其在运营期间的总发电量。

发电量预测是收益率测算的关键因素之一,需要考虑各种不确定性和风险。

四、电价收入电价收入是指光伏项目所发电力销售给电网公司所获得的收入。

电价收入是光伏项目收益的主要来源之一,需要根据国家政策和市场行情进行预测和评估。

五、补贴收入补贴收入是指政府或相关部门对光伏项目给予的财政补贴或税收优惠等收入。

补贴收入是光伏项目收益的重要来源之一,需要考虑其持续性和稳定性。

六、减值损失减值损失是指光伏项目在运营期间因设备老化、技术更新等原因所造成的资产减值损失。

减值损失会影响光伏项目的收益,需要考虑其影响程度和发生概率。

七、所得税费用所得税费用是指光伏项目在运营期间所需要缴纳的企业所得税。

所得税费用是影响光伏项目收益的重要因素之一,需要考虑其税基和税率等因素。

八、净利润预测净利润预测是根据以上各项因素,预测光伏项目在运营期间的净利润。

净利润是衡量光伏项目经济效益的重要指标,需要考虑各种风险和不确定性。

同时,净利润预测也是制定投资决策的重要依据之一。

内部收益率计算表格

以下是一个简单的内部收益率(Internal Rate of Return,简称IRR)计算表格示例:

在上述表格中,第1列表示年份,第2列表示现金流入,第3列表示现金流出,第4列表示净现金流量(即现金流入与现金流出的差额),第5列表示内部收益率(IRR),最后两行分别表示净现金流量和总计。

内部收益率(IRR)是投资项目的净现值等于零时的折现率。

通过计算每个年份的净现金流量,并使用适当的折现率,可以找到使净现值等于零的折现率,即IRR。

在上述表格中,第1行表示初始投资为-10万元,其余行表示每个年份的净现金流量。

最后一行显示了累计的净现金流量。

最后一列显示了计算出的IRR值。

通过计算IRR,可以确定项目的盈利能力。

在这个例子中,初始投资为-100,000元,随后每年的现金流逐渐增加。

IRR可以通过这些现金流计算得出。

使用Excel 等电子表格软件,可以方便地计算IRR。

在电子表格软件中,将现金流数据输入到相应的单元格中,然后使用IRR函数即可计算出IRR值。

请注意,这只是一个简单的示例表格,实际项目可能会有更多的现金流和更复杂的情况。

但是基本的计算方法是一样的。

通过IRR的计算,投资者可以更好地了解项目的投资回报情况,从而做出更明智的决策。

所有者权益价值估算表(收益法)

被评估单位:武汉汉为体育投资管理有限公司 评估基准日:2016年3月31

日 (万元)

序号 年度 自由现金流 折现期(年) 折现率 折现系数 自由现金流

现值

1 0.00 1.0000 0.00

2 2016年 -134.42 0.38 13.38% 0.9540 -128.24

3 2017年 2,900.68 1.25 13.38% 0.8547 2,479.25

4 2018年 -8,369.62 2.25 13.38% 0.7538 -6,309.34

5 2019年 -7,431.03 3.25 13.38% 0.6649 -4,940.65

6 2020年 5,858.76 4.25 13.38% 0.5864 3,435.56

7 2021年及以后 5,411.50 5.25 13.38% 4.3821 23,713.50

8 合计 18,250.09

9 经营价值 18,250.09

10

加:经营期末营运资本回收现值

11 非营业性资产(评估值) 1,850.00

12 减:非营业性负债(评估或预计值) 0.00

13 企业价值 20,100.09

14 减:付息债务 0.00

15 权益价值 20,100.09

湖北众联资产评估有限公司

2016年6月3日