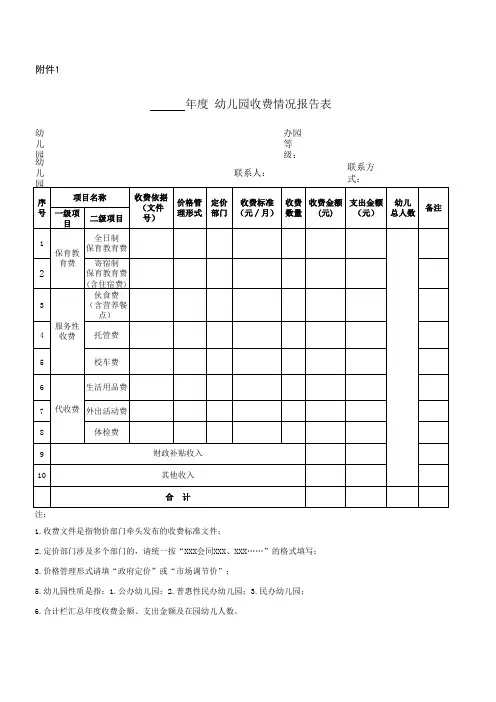

年度收费情况报告表一

- 格式:xls

- 大小:28.50 KB

- 文档页数:1

幼儿园年度收费情况分析报告•相关推荐幼儿园年度收费情况分析报告(精选9篇)在当下社会,我们都不可避免地要接触到报告,通常情况下,报告的内容含量大、篇幅较长。

那么什么样的报告才是有效的呢?以下是小编精心整理的幼儿园年度收费情况分析报告(精选9篇),欢迎大家借鉴与参考,希望对大家有所帮助。

幼儿园年度收费情况分析报告1我园在上级有关部门的指导下,认真贯彻落实关于规范教育收费的有关文件和会议精神,坚持依法办学,严格规范教育收费行为,努力创建规范教育收费工作的长效机制。

一、统一认识,健全制度我园对规范教育收费问题非常重视,把这项工作作为幼儿园的一项重点工作来抓,定期在班子里进行教育和学习,力求达到思想上高度统一,行为上严格遵守。

通过落实教育收费工作,推进幼儿园管理的法制化和规范化。

学期初,领导班子一起学习领会上海市规范教育收费工作的意见,统一思想;同时在教职工大会上积极宣传有关规范收费的精神;又向广大家长宣传党的方针政策,有关收费工作的意见。

使全体教职工明确规范收费的意义,也使家长都了解收费工作的有关政策。

二、完善制度,狠抓落实在制定的学校财务管理制度汇编的基础上,根据发展情况,逐年修订,现已形成了较为完善和科学的管理制度。

同时,在制度保障的基础上,我园加大制度的宣传、学习、落实、检查的力度,使制度落到实处。

各项收费严格按照物价局、财政局、教育局等上级部门的政策、规定执行,做到收费有依据、多少有标准、缴纳有票据、不抬高标准收费、不巧立名目乱收费、确保学校的收费行为在政策法规的规定下运行。

学校服务性收费和代收费坚持家长自愿和非营利原则,代收费事先公示,发放征询表,经幼儿家长自愿选择同意后,按标准收取并且规范使用。

每位家长分项目签字,自愿清单归档保存。

每学期结束时向幼儿家长提供结算清单,多退少不补。

学校和教师在为幼儿提供服务和代办的过程中,不收受任何形式的回扣,不向家长加收任何费用,不侵害幼儿家长利益。

三、规范收费,成效显著在推进依法办学,加强行风建设,规范教育收费方面取得了一定的成绩,我园不存在违规擅立收费项目、提高收费标准、扩大收费范围的行为;我园不存在违规擅立收费项目、提高收费标准、扩大收费范围的行为;我园无任何一起受理家长、居民反映有关教育收费问题、信访件的情况。

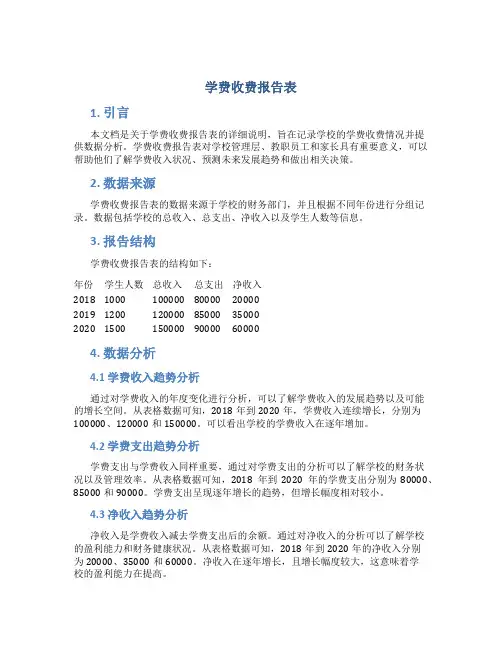

学费收费报告表1. 引言本文档是关于学费收费报告表的详细说明,旨在记录学校的学费收费情况并提供数据分析。

学费收费报告表对学校管理层、教职员工和家长具有重要意义,可以帮助他们了解学费收入状况、预测未来发展趋势和做出相关决策。

2. 数据来源学费收费报告表的数据来源于学校的财务部门,并且根据不同年份进行分组记录。

数据包括学校的总收入、总支出、净收入以及学生人数等信息。

3. 报告结构学费收费报告表的结构如下:年份学生人数总收入总支出净收入2018 1000 100000 80000 200002019 1200 120000 85000 350002020 1500 150000 90000 600004. 数据分析4.1 学费收入趋势分析通过对学费收入的年度变化进行分析,可以了解学费收入的发展趋势以及可能的增长空间。

从表格数据可知,2018年到2020年,学费收入连续增长,分别为100000、120000和150000。

可以看出学校的学费收入在逐年增加。

4.2 学费支出趋势分析学费支出与学费收入同样重要,通过对学费支出的分析可以了解学校的财务状况以及管理效率。

从表格数据可知,2018年到2020年的学费支出分别为80000、85000和90000。

学费支出呈现逐年增长的趋势,但增长幅度相对较小。

4.3 净收入趋势分析净收入是学费收入减去学费支出后的余额。

通过对净收入的分析可以了解学校的盈利能力和财务健康状况。

从表格数据可知,2018年到2020年的净收入分别为20000、35000和60000。

净收入在逐年增长,且增长幅度较大,这意味着学校的盈利能力在提高。

4.4 学费收入与学生人数关系分析学费收入与学生人数之间存在一定的关系。

通过对学费收入与学生人数的关系进行分析,可以了解学费制定的合理性和收费标准的适应性。

从表格数据可知,学生人数从1000增加到1500,相应的学费收入也从100000增加到150000。

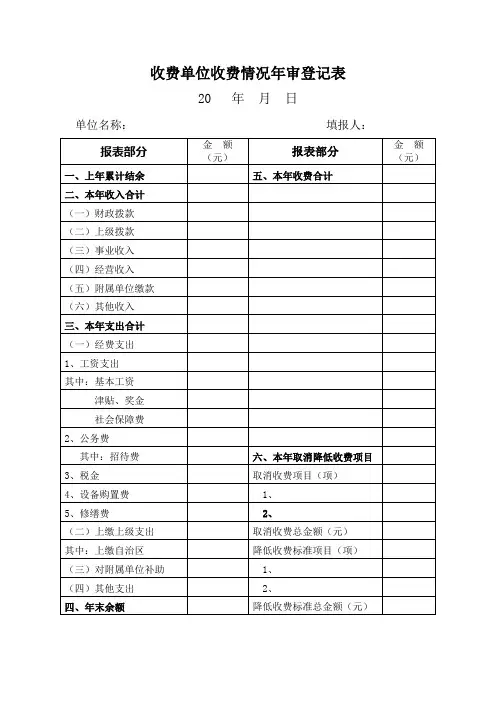

收费单位收费情况年审登记表

20 年月日

单位名称:填报人:

填报收费项目说明:

1、行政管理类收费:指国家行政机关依据有关法律、法规规定,在行使国家管理职能时,向被管理对象收取的费用。

其中,“证照类收费”指国家行政机关根据社会、经济、技术、资源管理的需要,依据法律、法规和省以上人民政府的规定制定各种证件、牌照、簿卡而收取的工本费。

2、资源补偿类收费:指开采、利用自然和社会公共资源,按照法律、法规规定缴纳的费用。

3、鉴定类收费:指按照法律、法规规定,从事检验、检测、鉴定、检定、认证、检疫等活动而收取的费用。

4、考试类收费:指国家行政机关、事业单位和社会团体按照法律、法规以及国务院或省级政府文件规定组织的考试,或实施经人事部批准的专业技术资格和执业资格考试,以及经劳动和社会保障部批准的职业资格考试而收取的费用。

5、培训类收费:指根据法律、法规规定开展强制性培训活动而收取的费用(包括学历教育学费、住宿费等)。

6、其他类收费:指上述五类收费以外的行政事业性收费(包括医疗服务收费等)。

全年费用支出表

一、总览

在XXXX年,我们的总费用支出为XXX元,其中主要项目包括员工薪酬、租金、市场推广、设备维护等。

二、员工薪酬

员工薪酬是最大的支出项目,占据了总支出的XX%。

我们共有XX名员工,平均年薪为XX元。

此项支出主要用于支付员工的工资、福利以及相关的社会保险费用。

三、租金与物业费

租金和物业费占据了总支出的XX%。

我们租赁了XX平方米的办公场地,用于公司的日常运营。

这项费用包括房租、物业费、水电气等费用。

四、市场推广

市场推广费用占据了总支出的XX%。

我们通过多种渠道进行市场推广,包括线上广告、线下活动、参加行业展会等。

这些活动旨在提升品牌知名度和市场占有率。

五、设备维护与更新

设备维护与更新费用占据了总支出的XX%。

我们拥有一些重要的生产设备,为了保持设备的良好运行状态并提升生产效率,我们需要定期进行设备维护和更新。

六、其他费用

其他费用占据了总支出的XX%。

包括办公用品、差旅费用、培训费用等。

这些费用虽然占比不大,但也是公司日常运营中不可或缺的一部分。

七、总结

通过这张全年费用支出表,我们可以清楚地看到公司在各个方面的投入情况。

为了实现可持续发展和长期盈利,我们需要继续优化支出结构,提高资金使用效率。

同时,也要关注市场变化,调整战略,以适应不断变化的市场环境。

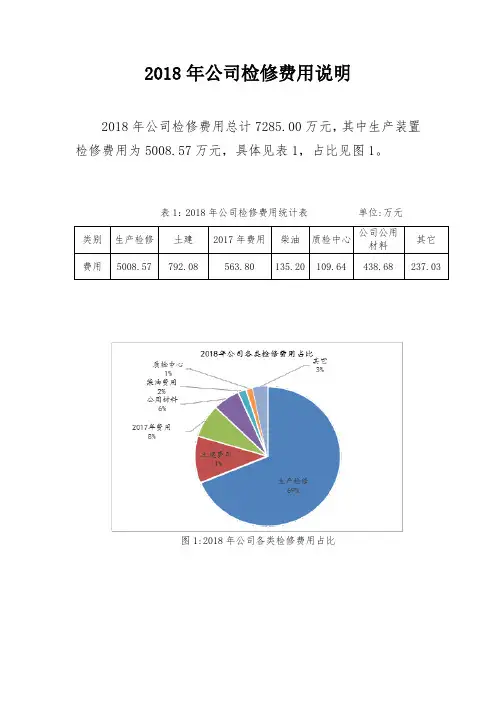

2018年公司检修费用说明2018年公司检修费用总计7285.00万元,其中生产装置检修费用为5008.57万元,具体见表1,占比见图1。

表1:2018年公司检修费用统计表单位:万元图1:2018年公司各类检修费用占比一、2018年生产装置检修费用情况说明2018年生产装置检修费用为5008.57万元,比原计划超出81.80%(考核标准为2755.00万元,超出2253.57万元),其中材料费用3069.47万元,外委检修费用1939.10万元。

各分厂检修费用见表2,占比见图2。

表2:2018年各分厂检修费用统计表单位:万元图2:2018年各分厂检修费用占比1、材料费用说明按照类别对各分厂领用材料费用进行了统计,费用见表3,占比见图3。

表3 :2018年各分厂维修、大修材料费用统计表单位:万元图3:各类材料费用占比饼状图通过表3、图3分析可以得到:(1)备品备件、阀门、自控仪表费用共2123.44万元,占比69.00%;(2)钢材实物、仪器仪表、管件、五金电料费用共489.53万元,占比16.00%;(3)其他材料费用(塑料制品、工具用具、油品、电线电缆等)共456.49万元,占比15.00%。

通过以上数据分析,2019年应严格审核、控制备品备件、阀门和自控仪表的采购计划,降低采购费用,并加强货物到厂验收管理工作。

2、外委费用说明按照专业对外委费用进行了统计,费用见表4,占比见图4。

表4: 2018年各专业外委费用统计单位:万元图4:2018年各专业外委费用占比通过表4、图4分析可以得到:(1)大型设备检修、变压器检修、防腐保温、设备管道安装外委费用共1430.34万元,占比74.00%;(2)设备管道清洗、特种设备检测、脚手架、外雇吊车、高压电机331.29万元,占比17.00%;(3)其他专业共计外委费用共177.47万元,占比9.00%。

通过对以上数据分析,需重点从以下3方面加强管理:(1)大型设备结构复杂、装配精度高、专业性较强,检修及定期解体保养需外委厂家进行,为降低该类费用,需加强设备操作人员、管理人员专业知识培训,提高处置设备故障的精准性,避免隐患累计,造成设备损坏,特别是加强对盐井的监管。