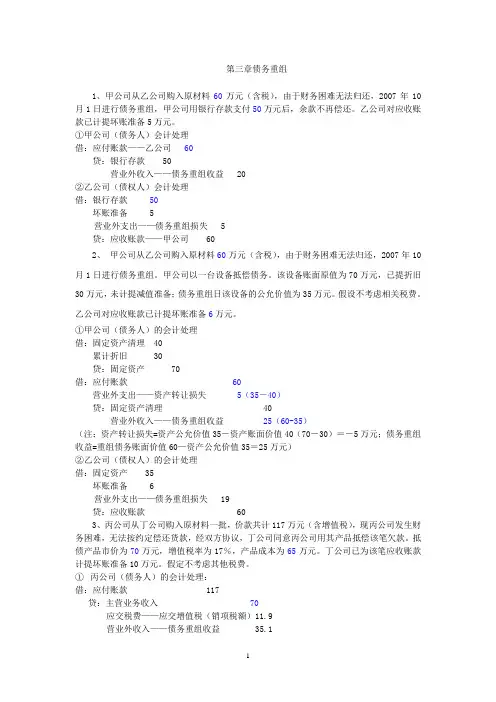

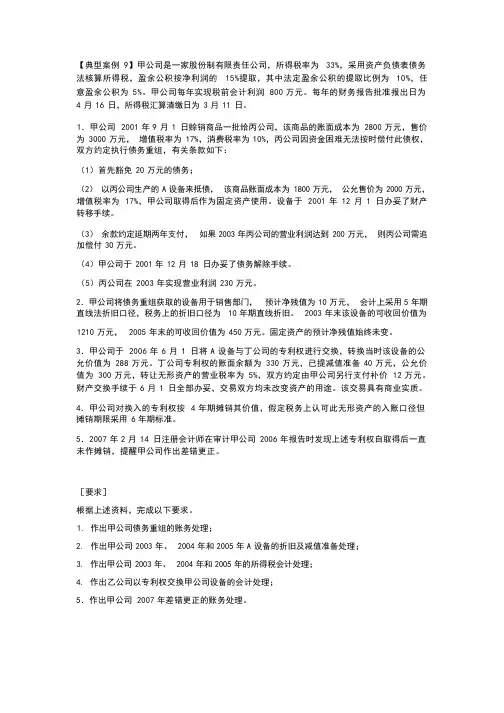

企业债务重组分析及例题

- 格式:doc

- 大小:28.50 KB

- 文档页数:2

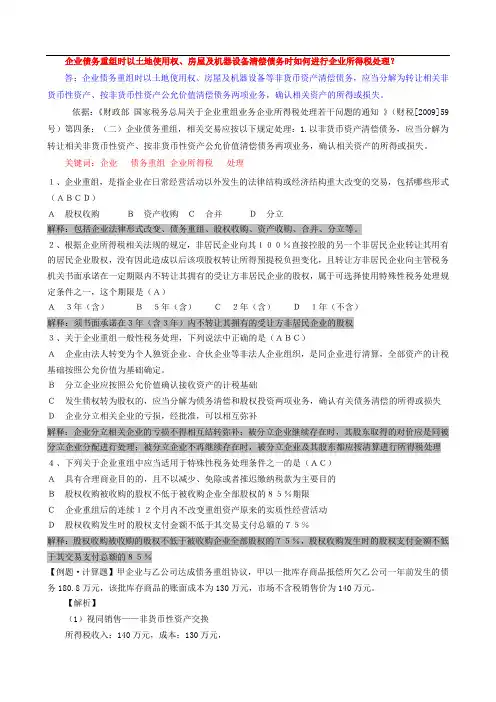

企业债务重组时以土地使用权、房屋及机器设备清偿债务时如何进行企业所得税处理?

答:企业债务重组时以土地使用权、房屋及机器设备等非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

依据:《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)第四条:(二)企业债务重组,相关交易应按以下规定处理:1.以非货币资产清偿债务,应当分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

关键词:企业债务重组企业所得税处理

1、企业重组,是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括哪些形式(ABCD)

A股权收购B资产收购C合并D分立

解释:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

2、根据企业所得税相关法规的规定,非居民企业向其100%直接控股的另一个非居民企业转让其用有的居民企业股权,没有因此造成以后该项股权转让所得预提税负担变化,且转让方非居民企业向主管税务机关书面承诺在一定期限内不转让其拥有的受让方非居民企业的股权,属于可选择使用特殊性税务处理规定条件之一,这个期限是(A)

A3年(含)B5年(含)C2年(含)D1年(不含)

解释:须书面承诺在3年(含3年)内不转让其拥有的受让方非居民企业的股权

3、关于企业重组一般性税务处理,下列说法中正确的是(ABC)

A企业由法人转变为个人独资企业、合伙企业等非法人企业组织,是同企业进行清算,全

部资产的计税基础按照公允价值为基础确定。

B分立企业应按照公允价值确认接收资产的计税基础

C发生债权转为股权的,应当分解为债务清偿和股权投资两项业务,确认有关债务清偿的所得或损失

D企业分立相关企业的亏损,经批准,可以相互弥补

解释:企业分立相关企业的亏损不得相互结转弥补;被分立企业继续存在时,其股东取得的对价应是同被分立企业分配进行处理;被分立企业不再继续存在时,被分立企业及其股东都应按清算进行所得税处理

4、下列关于企业重组中应当适用于特殊性税务处理条件之一的是(AC)

A具有合理商业目的的,且不以减少、免除或者推迟缴纳税款为主要目的

B股权收购被收购的股权不低于被收购企业全部股权的85%期限

C企业重组后的连续12个月内不改变重组资产原来的实质性经营活动

D股权收购发生时的股权支付金额不低于其交易支付总额的75%

解释:股权收购被收购的股权不低于被收购企业全部股权的75%,股权收购发生时的股权支付金额不低于其交易支付总额的85%

【例题·计算题】甲企业与乙公司达成债务重组协议,甲以一批库存商品抵偿所欠乙公司一年前发生的债务180.8万元,该批库存商品的账面成本为130万元,市场不含税销售价为140万元。

【解析】

(1)视同销售——非货币性资产交换

所得税收入:140万元,成本:130万元,

甲企业视同销售所得=140-130=10(万元)

(2)债务重组收入——其他收入: 180.8-140-140×17%=17(万元)

(3)该项重组业务应纳企业所得=(10+17)×25%=6.75(万元)

【例题,教材例12-1】甲企业共有股权10000万股,为了将来有更好的发展,将80%的股权让乙公司收购,然后成为乙公司的子公司。

假定收购日甲公司每股资产的计税基础为5元,每股资产的公允价值为6元。

在收购对价中乙企业以股权形式支付43200万元,以银行存款支付4800万元。

要求:请计算甲公司取得非股权支付额对应的资产转让所得或损失。

甲公司取得非股权支付额对应的资产转让所得=(48000-40000)×(4800÷48000)=8000×10%=800(万元)。