第七章 互换的定价与风险分析 - E-FINANCE

- 格式:ppt

- 大小:2.50 MB

- 文档页数:32

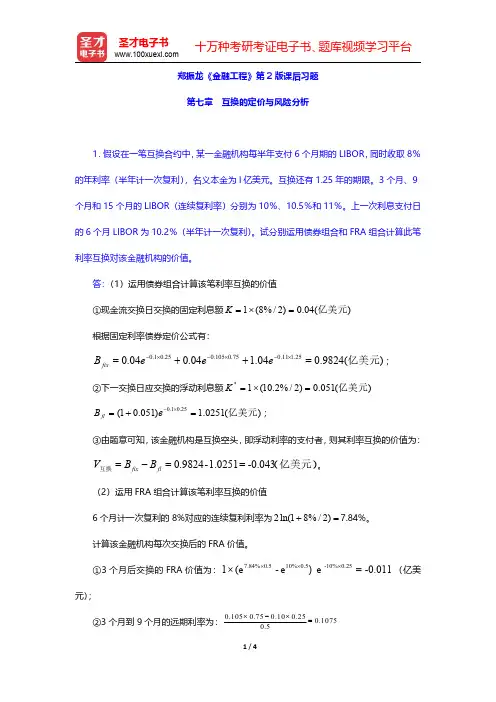

郑振龙《金融工程》第2版课后习题第七章互换的定价与风险分析1.假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR,同时收取8%的年利率(半年计一次复利),名义本金为l 亿美元。

互换还有1.25年的期限。

3个月、9个月和15个月的LIBOR(连续复利率)分别为10%、10.5%和11%。

上一次利息支付日的6个月LIBOR 为10.2%(半年计一次复利)。

试分别运用债券组合和FRA 组合计算此笔利率互换对该金融机构的价值。

答:(1)运用债券组合计算该笔利率互换的价值①现金流交换日交换的固定利息额)(04.0)2/%8(1亿美元=⨯=K 根据固定利率债券定价公式有:)(9824.004.104.004.025.111.075.0105.025.01.0亿美元=++=⨯-⨯-⨯-e e e B fix ;②下一交换日应交换的浮动利息额)(051.0)2/%2.10(1*亿美元=⨯=K )(0251.1)051.01(25.01.0亿美元=+=⨯-e B fl ;③由题意可知,该金融机构是互换空头,即浮动利率的支付者,则其利率互换的价值为:(亿美元)互换-0.0431.0251-0.9824==-=fl fix B B V 。

(2)运用FRA 组合计算该笔利率互换的价值6个月计一次复利的8%对应的连续复利利率为=+)2/%81ln(27.84%。

计算该金融机构每次交换后的FRA 价值。

①3个月后交换的FRA 价值为:-0.011= )e e -(e×10.25-10%0.510%0.57.84%⨯⨯⨯(亿美元);②3个月到9个月的远期利率为:0.1050.750.100.250.10750.5⨯-⨯=9个月后交换的FRA 价值为:-0.014= )e e -(e×10.75-10.5%0.510.75%0.57.84%⨯⨯⨯(亿美元);③9个月到15个月的远期利率为:%75.111175.05.075.0105.025.111.0==⨯-⨯。

第七章互换的定价与风险分析7.1复习笔记互换既可以分解为债券的组合,也可以分解为一系列远期协议的组合。

根据这一思路就可以对互换进行定价。

根据国际市场上的惯例,在给互换和其他柜台交易市场上的金融工具定价时,现金流通常用LIBOR贴现。

这是因为LIBOR反映了金融机构的资金成本。

一、利率互换的定价1.利率互换定价的基本原理(1)互换的本质,即未来系列现金流的组合。

(2)对一方而言,利率互换可以看做一个浮动利率债券多头与固定利率空头头寸的组合,这个利率互换的价值就是浮动利率债券与固定利率债券价值的差。

由于互换为零和游戏,对于另一方而言,该利率互换的价值就是固定利率债券价值与浮动利率债券价值的差。

也就是说,利率互换可以通过分解成一个债券的多头与另一个债券的空头来定价。

(3)利率互换可以看成是一系列用固定利率交换浮动利率的FRA的组合。

只要知道组成利率互换的每笔FRA的价值,就可以计算出利率互换的价值。

具体来看,与远期合约相似,利率互换的定价有两种情形:第一,在协议签订后的互换定价,是根据协议内容与市场利率水平确定利率互换合约的价值。

对于利率互换协议的持有者来说,该价值可能是正的,也可能是负的。

第二,在协议签订时,一个公平的利率互换协议应使得双方的互换价值相等。

也就是说,协议签订时的互换定价,就是选择一个使得互换的初始价值为零的固定利率。

2.协议签订后的利率互换定价(1)运用债券组合给利率互换定价定义:B fix为互换合约中分解出的固定利率债券的价值。

B fl为互换合约中分解出的浮动利率债券的价值。

对于互换多头,也就是固定利率的支付者来说,利率互换的价信就是(7.1)反之,对于互换空头,也就是浮动利率的支付者来说,利率互换的价值就是(7.2)这里固定利率债券的定价公式为(7.3)其中,A为利率互换中的名义本金额,k为现金流交换日交换的固定利息额,n为交换次数,t i为距第i次现金流交换的时间长度(1≤i≤n),r i&则为到期日为t i的LIBOR连续复利即期利率。

互换的定价与风险分析定价与风险分析是金融领域中的两个核心概念,相互之间存在着密切的联系和影响。

在这篇文章中,我们将对定价与风险分析进行互换,并探讨它们之间的关系。

首先,我们来看看定价对风险分析的影响。

定价是确定金融产品或资产的价格,它是市场交易的基础。

定价模型的准确性和合理性对投资者和交易者来说至关重要,它们需要了解一个资产的真实价值,以便制定投资策略和决策。

然而,定价的准确性也与风险分析密切相关。

风险分析是评估投资或交易的风险程度和潜在损失的过程。

在进行风险分析时,定价模型的准确性和合理性是关键因素之一。

如果定价模型存在错误或不合理的假设,那么风险分析结果将无法准确反映真实的风险程度和潜在损失。

另一方面,风险分析也会影响定价。

风险分析的结果可以揭示出投资或交易的风险程度,从而影响到市场参与者的定价行为。

如果风险分析表明一个资产存在高风险,投资者可能会要求更高的回报率,这将导致该资产的定价上升。

相反,如果风险分析表明一个资产的风险较低,投资者可能会接受较低的回报率,这将导致该资产的定价下降。

此外,定价和风险分析之间还存在一种相互促进的关系。

定价模型可以基于风险分析的结果进行调整和修正,以反映更准确的风险信息。

同时,风险分析也可以根据定价模型的输出结果进行验证和调整,以确保风险分析的合理性和准确性。

总之,定价与风险分析之间存在着密切的关系。

定价对风险分析具有影响,风险分析也会对定价产生影响。

它们是金融领域中不可分割的两个概念,相互依存和相互影响。

对于金融市场的参与者来说,理解和应用定价和风险分析的原理和方法是非常重要的,这有助于他们做出明智的投资和交易决策。

定价与风险分析在金融领域中是两个不可或缺的概念,它们相互影响和相互促进,对于投资者、交易者和市场参与者来说都具有重要意义。

首先,在定价与风险分析之间存在着一种正向的关系。

定价是根据市场供求关系和资产的内在价值来确定一个金融产品或资产的价格。

而风险分析则是评估投资或交易的风险程度和潜在损失的过程。

换风险

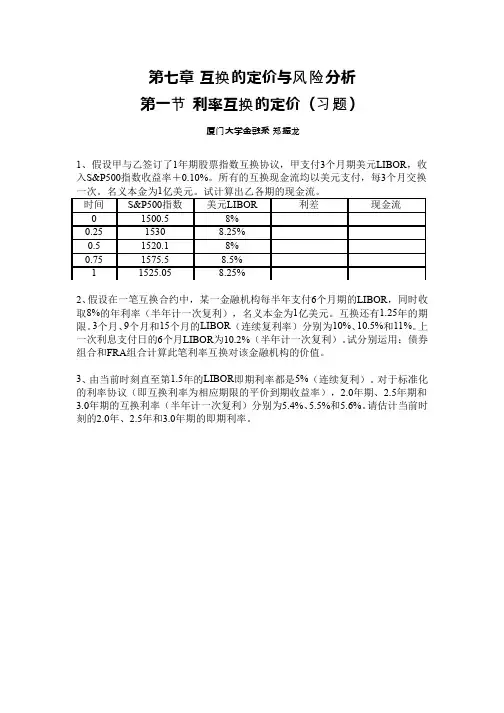

第七章 互的定价与分析

节换习题

第一 利率互的定价()

门郑龙

厦大学金融系 振

1、假设甲与乙签订了1年期股票指数互换协议,甲支付3个月期美元LIBOR,收入S&P500指数收益率+0.10%。

所有的互换现金流均以美元支付,每3个月交换

2、假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR,同时收取8%的年利率(半年计一次复利),名义本金为1亿美元。

互换还有1.25年的期限。

3个月、9个月和15个月的LIBOR(连续复利率)分别为10%、10.5%和11%。

上一次利息支付日的6个月LIBOR为10.2%(半年计一次复利)。

试分别运用:债券组合和FRA组合计算此笔利率互换对该金融机构的价值。

3、由当前时刻直至第1.5年的LIBOR即期利率都是5%(连续复利)。

对于标准化的利率协议(即互换利率为相应期限的平价到期收益率),2.0年期、2.5年期和3.0年期的互换利率(半年计一次复利)分别为5.4%、5.5%和5.6%。

请估计当前时刻的2.0年、2.5年和3.0年期的即期利率。