第七章互换的定价及风险分析全解

- 格式:ppt

- 大小:1.47 MB

- 文档页数:41

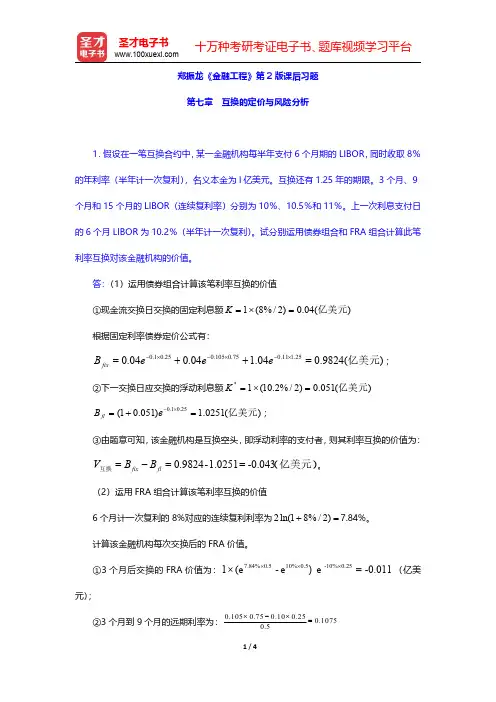

郑振龙《金融工程》第2版课后习题第七章互换的定价与风险分析1.假设在一笔互换合约中,某一金融机构每半年支付6个月期的LIBOR,同时收取8%的年利率(半年计一次复利),名义本金为l 亿美元。

互换还有1.25年的期限。

3个月、9个月和15个月的LIBOR(连续复利率)分别为10%、10.5%和11%。

上一次利息支付日的6个月LIBOR 为10.2%(半年计一次复利)。

试分别运用债券组合和FRA 组合计算此笔利率互换对该金融机构的价值。

答:(1)运用债券组合计算该笔利率互换的价值①现金流交换日交换的固定利息额)(04.0)2/%8(1亿美元=⨯=K 根据固定利率债券定价公式有:)(9824.004.104.004.025.111.075.0105.025.01.0亿美元=++=⨯-⨯-⨯-e e e B fix ;②下一交换日应交换的浮动利息额)(051.0)2/%2.10(1*亿美元=⨯=K )(0251.1)051.01(25.01.0亿美元=+=⨯-e B fl ;③由题意可知,该金融机构是互换空头,即浮动利率的支付者,则其利率互换的价值为:(亿美元)互换-0.0431.0251-0.9824==-=fl fix B B V 。

(2)运用FRA 组合计算该笔利率互换的价值6个月计一次复利的8%对应的连续复利利率为=+)2/%81ln(27.84%。

计算该金融机构每次交换后的FRA 价值。

①3个月后交换的FRA 价值为:-0.011= )e e -(e×10.25-10%0.510%0.57.84%⨯⨯⨯(亿美元);②3个月到9个月的远期利率为:0.1050.750.100.250.10750.5⨯-⨯=9个月后交换的FRA 价值为:-0.014= )e e -(e×10.75-10.5%0.510.75%0.57.84%⨯⨯⨯(亿美元);③9个月到15个月的远期利率为:%75.111175.05.075.0105.025.111.0==⨯-⨯。

互换的定价与风险分析定价与风险分析是金融领域中的两个核心概念,相互之间存在着密切的联系和影响。

在这篇文章中,我们将对定价与风险分析进行互换,并探讨它们之间的关系。

首先,我们来看看定价对风险分析的影响。

定价是确定金融产品或资产的价格,它是市场交易的基础。

定价模型的准确性和合理性对投资者和交易者来说至关重要,它们需要了解一个资产的真实价值,以便制定投资策略和决策。

然而,定价的准确性也与风险分析密切相关。

风险分析是评估投资或交易的风险程度和潜在损失的过程。

在进行风险分析时,定价模型的准确性和合理性是关键因素之一。

如果定价模型存在错误或不合理的假设,那么风险分析结果将无法准确反映真实的风险程度和潜在损失。

另一方面,风险分析也会影响定价。

风险分析的结果可以揭示出投资或交易的风险程度,从而影响到市场参与者的定价行为。

如果风险分析表明一个资产存在高风险,投资者可能会要求更高的回报率,这将导致该资产的定价上升。

相反,如果风险分析表明一个资产的风险较低,投资者可能会接受较低的回报率,这将导致该资产的定价下降。

此外,定价和风险分析之间还存在一种相互促进的关系。

定价模型可以基于风险分析的结果进行调整和修正,以反映更准确的风险信息。

同时,风险分析也可以根据定价模型的输出结果进行验证和调整,以确保风险分析的合理性和准确性。

总之,定价与风险分析之间存在着密切的关系。

定价对风险分析具有影响,风险分析也会对定价产生影响。

它们是金融领域中不可分割的两个概念,相互依存和相互影响。

对于金融市场的参与者来说,理解和应用定价和风险分析的原理和方法是非常重要的,这有助于他们做出明智的投资和交易决策。

定价与风险分析在金融领域中是两个不可或缺的概念,它们相互影响和相互促进,对于投资者、交易者和市场参与者来说都具有重要意义。

首先,在定价与风险分析之间存在着一种正向的关系。

定价是根据市场供求关系和资产的内在价值来确定一个金融产品或资产的价格。

而风险分析则是评估投资或交易的风险程度和潜在损失的过程。

互换的定价与风险分析教材引言互换(swap)是一种金融衍生品合约,用于交换不同利率或不同货币的现金流。

互换合约由于其独特的特性,在金融市场中广泛应用。

本教材将重点介绍互换的定价和风险分析。

1. 互换的基本概念1.1 互换合约的定义和要素互换合约是一种由双方达成的协议,约定在未来的某个时间段内交换一系列现金流。

互换合约包含以下基本要素:交换的利率或汇率、交换的本金和交换的支付频率。

1.2 互换的种类根据交换的内容,互换合约可以分为利率互换(interest rate swap)、货币互换(currency swap)、基差互换(basis swap)等。

2. 互换的定价方法2.1 风险中性定价原理风险中性定价原理是互换定价的基本原理之一,即在风险无法定价或无法量化的情况下,通过构建一个风险中性的投资组合,使其收益等于无风险利率,达到定价的目的。

2.2 利率曲线的构建利率曲线是互换定价的基础,可以使用不同的方法构建利率曲线,如收益率平滑法、插值法、蒙特卡洛模拟法等。

2.3 互换的定价模型互换的定价模型根据交换的内容和特性不同,可以使用不同的定价模型,如固定利率互换定价模型、浮动利率互换定价模型等。

3. 互换的风险分析3.1 利率风险分析利率风险是互换合约面临的主要风险之一,可以通过敞口分析、敏感性分析等方法进行风险评估和控制。

3.2 信用风险分析互换交易当事方的信用风险是互换交易面临的另一个重要风险,可以通过信用评级、信用保证金等方式来管理和控制。

4. 互换市场的应用案例分析4.1 利用互换进行利率风险管理利率互换是企业进行利率风险管理的一种重要工具,本节将通过案例分析展示如何利用互换合约来管理利率风险,降低债务成本。

4.2 利用互换进行外汇风险管理货币互换合约可以帮助企业进行外汇风险管理,本节将通过案例分析展示如何利用货币互换合约进行外汇风险套期保值。

4.3 利用互换进行投机和套利互换合约也可以用于投机和套利,本节将通过案例分析展示如何利用互换合约来进行投机和套利交易。