核算准确性保障

确保原始凭证的准确性和完整性 正确计算应交税费,避免漏算或重复计算 定期核对账簿和报表,确保数据一致 及时更新税务政策,确保核算符合最新规定

税务风险防范

确保税务合规:遵守税法规定,避免违规操作 定期进行税务检查:及时发现税务问题,及时处理 建立税务风险管理制度:制定税务风险管理制度,明确职责和流程 加强税务培训:提高员工税务知识水平,降低税务风险

应交税费核算内容

增值税核算

增值税的概念:是 对商品和服务的增 值部分征收的税种

增值税的税率:分 为三档,分别是 13%、9%和6%

增值税的计算方法 :销项税额-进项 税额=应纳税额

增值税的申报和缴 纳:每月15日前 申报,次月10日 前缴纳

消费税核算

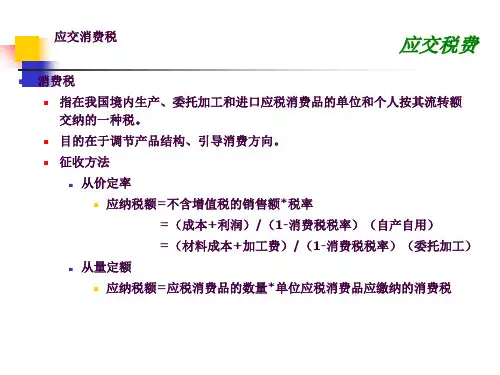

消费税的征收范围:包括烟、酒、化妆品、金银首饰等 消费税的税率:根据不同商品,税率不同,如烟税率为25%,酒税率为20% 消费税的计税依据:销售额或销售数量 消费税的核算方法:采用从价计税或从量计税,具体根据商品类型确定

添加标题

添加标题

添加标题

添加标题

营业税的计算公式:应纳税额=营 业额×税率

营业税的申报和缴纳:企业应在规 定的时间内向税务机关申报缴纳营 业税,逾期未缴纳的,将受到相应 的处罚。

案例四:企业所得税核算案例

企业所得税的概 念和计算方法

企业所得税的纳 税义务人

企业所得税的纳 税期限和申报方 式

企业所得税的减 免和优惠措施

《添加应副交标税题 费核算》 PPT课件

汇报人:PPT

目录

PART One

添加目录标题

PART Two

应交税费概述

PART Three

应交税费核算内容

PART Five