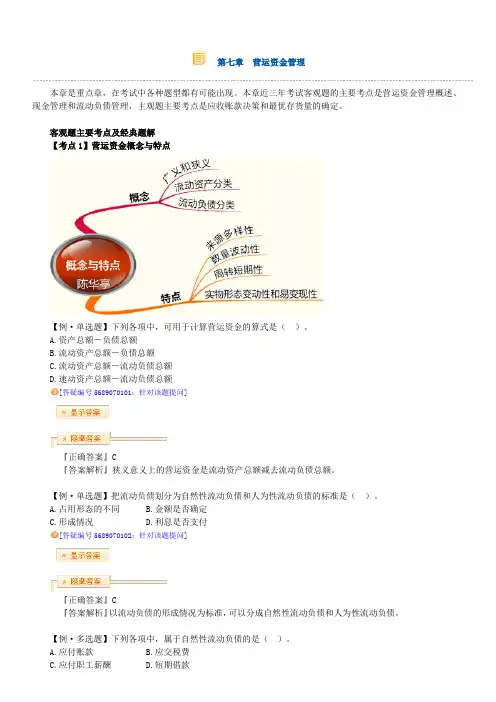

第七章-营运资金管理

- 格式:docx

- 大小:11.30 KB

- 文档页数:2

第七章-营运资金管理

什么是营运资金管理

企业的营运资金管理是一项重要的财务管理活动,包括了企业的现金、存货、账款等。这些资金是企业日常经营活动中不可或缺的资源,影响着企业的现金流量和利润率。

营运资金管理是指企业对其现金流量的管理和掌握,以确保企业能够按时支付所有的账单和债务,并保证企业正常运营和发展。通俗的说,就是企业如何在不断变化的市场环境下,合理运用资金实现自身的价值最大化。

营运资金管理的重要性

营运资金管理是企业经营中不可或缺的一环,它的重要性体现在以下几个方面:

保障企业日常经营

营运资金管理可以帮助企业保障日常经营及发展所需要的流动资金。对于企业而言,营运资金越充裕,则生产和经营活动越顺利,相反则会产生经营危机。

提高应收账款回收率

为了维持资金的流动性,企业需要通过积极的应收账款管理,保持账款回收的速度。营运资金管理可以让企业确保其应收账款的统一管理,提高回收率,减少未来的坏账风险。

提升现金流量的掌控能力

企业通过营运资金管理可以全面了解现金流量的使用情况,把握现金流量的进出时机,对市场变化有更加敏锐的感知。这样可以更好地保护企业利益,同时也让企业拥有了更大的发展机会。

及时发现经营风险

良好的营运资金管理有助于企业较早地发现经营风险,及时采取措施予以缓解,减少因财务风险引起的经营危机,维护企业的持续发展。

营运资金管理的主要内容

营运资金管理的主要内容包括: 现金流量管理

企业要通过管理现金流量,及时发现现金短缺的情况,以及资金的使用是否得当。只有在监督下才能避免流动资金的流失和财务风险的产生。

应收账款管理

应收账款是企业最主要的经营资源之一,企业必须掌握该资源的回收情况,及时发现逾期账款,并进行催收,避免经营发生风险。

存货管理

企业的存货管理涉及到如何控制存货的成本,确保货物的销售和收款到位;如何增加存货周转率,减少流动资金的占用。只有充分了解存货的情况,才能进行科学的管理,提高经济效益。

应付账款管理

应付账款管理是指企业如何合理规划现金流,以及如何及时支付应付账款,避免因这些账款逾期或过期付款而影响企业的正常经营。

参考文献

1. 黄琦奋, 刘英彦. 营运资金管理与企业短期资金运作模式[S]. 北京: 经济科学出版社, 2015.

2. 王志勇. 营运资金管理[M]. 北京: 中国财政经济出版社, 2014.

3. 刘永龙. 财务管理[M]. 北京: 清华大学出版社, 2019.

以上是本文的全部内容,希望对您了解营运资金管理有所帮助。如果您还有任何疑问或建议,请随时与我们联系。