财务管理7第七章营运资金管理

- 格式:ppt

- 大小:1.51 MB

- 文档页数:60

第七章 营运资金管理

本章是重点章,在考试中各种题型都有可能出现。本章近三年考试客观题的主要考点是营运资金管理概述、现金管理和流动负债管理,主观题主要考点是应收账款决策和最优存货量的确定。

客观题主要考点及经典题解

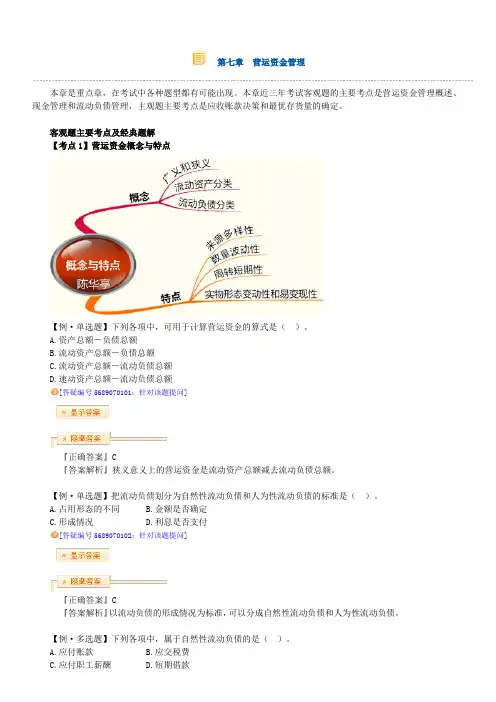

【考点1】营运资金概念与特点

【例·单选题】下列各项中,可用于计算营运资金的算式是( )。

A.资产总额-负债总额

B.流动资产总额-负债总额

C.流动资产总额-流动负债总额

D.速动资产总额-流动负债总额

[答疑编号5689070101:针对该题提问]

『正确答案』C

『答案解析』狭义意义上的营运资金是流动资产总额减去流动负债总额。

【例·单选题】把流动负债划分为自然性流动负债和人为性流动负债的标准是( )。

A.占用形态的不同 B.金额是否确定

C.形成情况 D.利息是否支付

[答疑编号5689070102:针对该题提问]

『正确答案』C

『答案解析』以流动负债的形成情况为标准,可以分成自然性流动负债和人为性流动负债。

【例·多选题】下列各项中,属于自然性流动负债的是( )。

A.应付账款 B.应交税费

C.应付职工薪酬 D.短期借款

[答疑编号5689070103:针对该题提问]

『正确答案』 ABC

『答案解析』自然性流动负债指的是随着企业经营活动的开展而自发形成的,不需要特殊的安排。应付账款、应交税费、应付职工薪酬都属于自然形成的流动负债。

【考点2】营运资金管理策略

流动资产/收入

波动性流动资产与短期来源的关系

【例·单选题】(2012年)某企业以长期融资方式满足固定资产、永久性流动资产和部分波动性流动资产的需要,短期融资仅满足剩余的波动性流动资产的需要,该企业所采用的流动资产融资策略是( )。

A.激进融资策略

B.保守融资策略

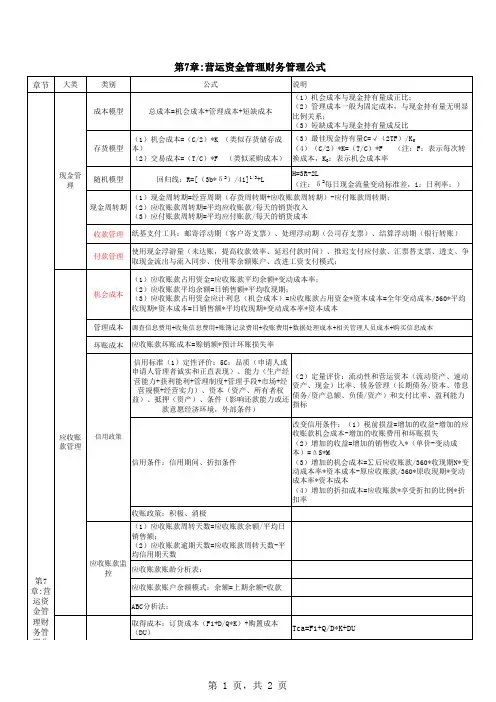

章节大类类别公式说明成本模型总成本=机会成本+管理成本+短缺成本(1)机会成本与现金持有量成正比;(2)管理成本一般为固定成本,与现金持有量无明显比例关系;(3)短缺成本与现金持有量成反比存货模型(1)机会成本=(C/2)*K (类似存货储存成本)(2)交易成本=(T/C)*F (类似采购成本)(3)最佳现金持有量C=√(2TF)/K0(4)(C/2)*K=(T/C)*F (注:F:表示每次转换成本,K0:表示机会成本率随机模型回归线:R=[(3b*δ2)/4i]1/3+LH=3R-2L(注:δ2每日现金流量变动标准差,i:日利率;)现金周转期收款管理付款管理机会成本管理成本坏账成本信用标准(1)定性评价:5C:品质(申请人或申请人管理者诚实和正直表现)、能力(生产经营能力+获利能利+管理制度+管理手段+市场+经营规模+经营实力)、资本(资产、所有者权益)、抵押(资产)、条件(影响还款能力或还款意愿经济环境,外部条件)(2)定量评价:流动性和营运资本(流动资产、速动资产、现金)比率、债务管理(长期债务/资本、带息债务/资产总额、负债/资产)和支付比率、盈利能力指标信用条件:信用期间、折扣条件改变信用条件:(1)税前损益=增加的收益-增加的应收账款机会成本-增加的收账费用和坏账损失(2)增加的收益=增加的销售收入*(单价-变动成本)=ΔS*M(3)增加的机会成本=∑后应收账款/360*收现期N*变动成本率*资本成本-原应收账款/360*原收现期*变动成本率*资本成本(4)增加的折扣成本=应收账款*享受折扣的比例*折扣率收账政策:积极、消极(1)应收账款周转天数=应收账款余额/平均日销售额;(2)应收账款逾期天数=应收账款周转天数-平均信用期天数应收账款账龄分析表:应收账款账户余额模式:余额=上期余额-收款ABC分析法:取得成本:订货成本(F1+D/Q*K)+购置成本(DU)Tca=F1+Q/D*K+DU第7章:营运资金管理财务管理公式

1 财务管理第七章 营运资金管理

一、单项选择题

1.下列有关营运资金的等式中正确的是( )。

A.营运资金=流动资产-流动负债

B.营运资金=资产-负债

C.营运资金=流动资产-自发性的流动负债

D.营运资金=长期资产-流动负债

2.下列选项中,不属于营运资金的特点的是( )。

A.来源具有灵活多样性

B.数量具有波动性

C.实物形态具有一致性和易变现性

D.周转具有短期性

3.某企业维持较低水平的流动资产与销售收入比率,则该企业采取的投资战略是( )。

A.宽松的流动资产投资战略

B.紧缩的流动资产投资战略

C.适中的流动资产投资战略

D.激进的流动资产筹资战略

E.

4.某企业的长期融资只能满足部分长期资产的需要,而余下的长期资产用短期融资来满足,其采取的融资战略是( )。

A.期限匹配融资战略

B.保守融资战略

C.激进融资战略

D.极端融资战略

5.成本模型中考虑的现金持有成本不包括( )。

A.机会成本 B.管理成本

C.短缺成本 D.交易成本

6.某公司持有有价证券的平均年利率为4%,公司的现金最低持有量为2000元,现金余额的回归线为9000元。如果公司现有现金22000元,根据现金持有量随机模型,此时应当投资于有价证券的金额是( )元。

A.0 B.6500 C.13000 D.20000

7.下列各项中,可以减少现金周转期的是( )。

A.提前支付应付账款 B.加快制造产成品

C.减缓应收账款的收回 D.延长存货周转期

8.某公司2012年年底的应收账款为1200万元,该公司的信用条件为“N/60”,2012年的赊销额为5400万元,假设一年有360天,则应收账款的平均逾期天数为( )天。

第七章 营运资金

〖授课题目〗

本章共分三部分:

第一节 钞票管理

第二节 应收账款管理

第三节 存货管理

〖教学目旳与规定〗

流动资产作为公司资产旳重要构成部分,加强对它旳管理有助于提高公司旳赚钱能力及偿债能力,通过本章旳教学使学生掌握公司流动资产管理旳重点问题存货旳管理,对公司现实生产经营活动中旳重要问题予以关注和讨论,为实践工作打下基本。

〖教学重点与难点〗

【重点】1、钞票旳持有动机和成本

2、应收账款信用政策旳选择

3、存货经济定货基本模型

4、存货旳保险储藏量

【难点】

1、应收账款信用期旳选择

2、存货经济定货模型 3、存货保险储藏量旳计算

〖教学方式与时间分派〗

教学方式:讲授

时间分派:本章估计6学时

〖教学过程〗

讲 授 内 容 备 注

【知识回忆】

流动资产:指可在一年或者超过一处旳一种营业周期内变现

或耗用旳资产。

流动资产涉及:货币资金、短期投资、应收及预付款项、存

货、待摊费用、待解决流动资产损失、一年内到期(或收回)旳

长期投资。

按流动性强弱分为:速动资产、非速动性资产

按赚钱能力可分为:收益性资产、非收益性资产

特点:周转速度快、变现能力强、获利能力高、投资风险小

营业周期=应收账款旳周转天数+存货周转天数