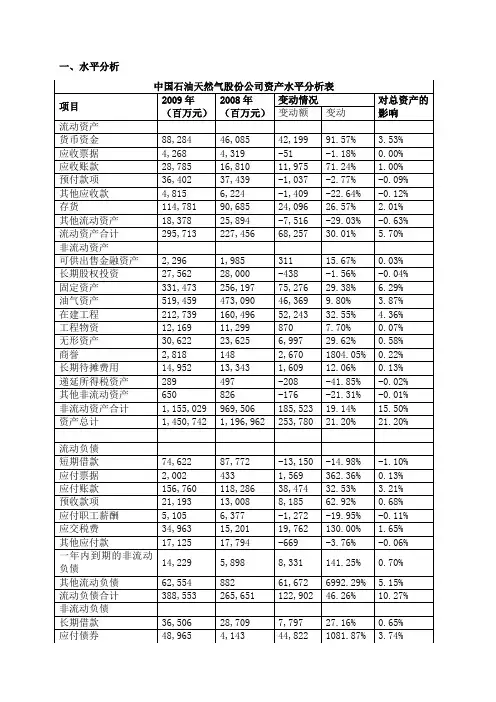

资产负债表的分析

- 格式:docx

- 大小:12.99 KB

- 文档页数:2

资产负债表的分析

资产负债表分析,是指基于资产负债表而进行的财务分析。资产负债表反映了公司在特定时点的财务状况,是公司的经营管理活动结果的集中体现。通过分析公司的资产负债表,能够揭示出公司偿还短期债务的能力,公司经营稳健与否或经营风险的大小,以及公司经营管理总体水平的高低等。

主要负债项目变动情况分析如下:

(一)短期借款

短期借款变动原因:

1、流动资金需要

2、节约利息支出

3、调整负债结构和财务风险

4、增加企业资金弹性。

(二)应付账款及应付票据

变动原因:

1、销售规模的变动

2、充分利用无成本资金

3、供货方商业信用政策的变动

4、企业资金的充裕程度。 (三)应交税费和应付股利

主要分析:

1、有无拖欠税款现象;

2、对企业支付能力的影响。

(四)其他应付款

分析重点:

1、其他应付款规模与变动是否正常;

2、是否存在企业长期占用关联方企业的现象。

(五)长期借款

影响长期借款变动的因素有:

1、银行信贷政策及资金市场的供求情况

2、企业长期资金需要

3、保持权益结构稳定性

4、调整负债结构和财务风险。

(六)或有负债及其分析

通过会计报表附注,披露或有负债形成的原因、性质、可能性及对报告期后公司财务状况、经营成果和现金流量的可能影响。