资产负债表分析

- 格式:ppt

- 大小:2.75 MB

- 文档页数:100

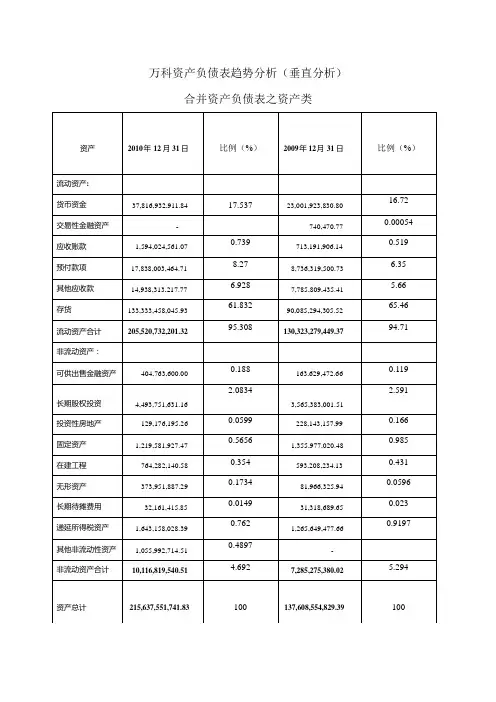

万科资产负债表趋势分析(垂直分析)

合并资产负债表之资产类

资产 2010年 12 月 31 日 比例(%) 2009年 12月 31 日 比例(%)

流动资产:

货币资金 37,816,932,911.84 17.537 23,001,923,830.80 16.72

交易性金融资产 - 740,470.77 0.00054

应收账款 1,594,024,561.07 0.739

713,191,906.14 0.519

预付款项 17,838,003,464.71 8.27

8,736,319,500.73 6.35

其他应收款 14,938,313,217.77 6.928

7,785,809,435.41 5.66

存货 133,333,458,045.93 61.832

90,085,294,305.52 65.46

流动资产合计 205,520,732,201.32 95.308

130,323,279,449.37 94.71

非流动资产:

可供出售金融资产 404,763,600.00 0.188

163,629,472.66 0.119

长期股权投资 4,493,751,631.16 2.0834

3,565,383,001.51 2.591

投资性房地产 129,176,195.26 0.0599

228,143,157.99 0.166

固定资产 1,219,581,927.47 0.5656

1,355,977,020.48 0.985

在建工程 764,282,140.58 0.354

593,208,234.13 0.431

无形资产 373,951,887.29 0.1734

81,966,325.94 0.0596

长期待摊费用 32,161,415.85 0.0149

31,318,689.65 0.023

递延所得税资产 1,643,158,028.39 0.762

龙源期刊网

资产负债表分析

作者:杨丽

来源:《现代经济信息》2013年第21期

摘要:随着企业财务管理水平的不断提高,财务报表分析变得越来越重要,一个好的企业,更应注重挖掘财务报表蕴含的重要的财务信息,以促使企业在激烈的市场竞争中立于不败之地。企业财务报表是企业管理者的“眼睛”,是企业研究未来发展战略的“指向器”。2006年企业会计准则的发布实施以来,资产负债表观被更多的报表使用者所接受。本文以笔者所知公司的真实财务数据为基础,用财务报表的分析方法对公司的资产、负债、所有者权益进行详细分析评价,分析存在的问题,并提出解决方法。

关键词:报表分析;存在问题;解决方法

中图分类号:F231.1 文献标识码:A 文章编号:1001-828X(2013)11-0-01

一、财务报表分析的意义

资产负债表分析在公司财务报表分析中占有重要地位,本文着重对企业的资产负债表进行分析,通过本文分析意义在于:揭示资产负债表及相关项目的内涵;了解企业财务状况的变动情况及变动原因;评价企业会计对企业经营状况的反映程度。

二、资产负债表分析框架

(一)资产负债表分析定义

财务报表分析是以企业基本活动为对象、以财务报表为主要信息来源、以分析和综合为主要方法的系统认识企业的过程,其目的是了解过去、评价现在和预测未来,以提供管理层经营决策的依据。

(二)资产负债表分析方法

1.水平分析法;2.垂直分析法;3.趋势分析法;4.比率分水析法。

三、以某公司资产负债表为例进行分析

(一)资产情况

1.资产结构 龙源期刊网

(1)截止到2012年12月31日止,资产总额为3351519万元,其中:货币资金占资产总额的16.08%,应收票据占6.62%,应收账款占2.74%,预付账款占1.78%,其他应收款占7.54%,存货占4.71%,应收利息、应收股利、其他流动资产三者合计占0.59%。以上流动资产合计占40.06%。持有至到期投资占总资产的3.49%,长期股权投资占2.51%,固定资产占31.39%,在建工程占7.56%,工程物资占0.19%,无形资产占12.74%,长期待摊费用及商誉二者合计占0.11%,递延所得税资产占1.06%,其他非流动资产占0.9%,以上非流动资产合计占59.94%。

资产负债表分析

资产负债表是一个公司或个人在特定日期的财务状况快照,它详细列出了资产、负债和所有者权益的情况。通过分析资产负债表,我们可以了解到企业的资产状况、负债状况以及所有者权益的变化情况,进而判断企业的经营状况和风险。

一、资产分析

资产是企业拥有的资源,包括现金、应收账款、存货、固定资产等。通过资产分析,我们可以了解企业的资产结构和变化情况,从而判断企业的经营能力和风险。

1. 流动资产

流动资产是指能够在一年内转化为现金或消耗的资产,主要包括现金、应收账款、存货等。流动资产的比例反映了企业的流动性和偿债能力。如果流动资产占比较高,说明企业具有较强的偿债能力;反之,如果流动资产占比较低,企业可能存在偿债风险。

2. 固定资产

固定资产是指长期使用的、不易变现的资产,主要包括房屋、设备、土地等。固定资产的比例反映了企业的生产能力和资本投入情况。如果固定资产占比较高,说明企业具有较强的生产能力;反之,如果固定资产占比较低,企业可能存在生产能力不足的问题。

3. 无形资产 无形资产是指无形的、不可触摸的资产,主要包括专利、商标、软件等。无形资产的价值难以确定,但对企业的经营和发展具有重要意义。通过分析无形资产,我们可以了解企业的创新能力和市场竞争力。

二、负债分析

负债是企业所欠的债务和应付的款项,包括应付账款、短期负债、长期负债等。通过负债分析,我们可以了解企业的债务状况和偿债能力。

1. 短期负债

短期负债是指一年内到期的债务和应付款项,主要包括应付账款、应付工资等。短期负债的比例反映了企业的短期偿债能力。如果短期负债占比较高,说明企业可能存在偿债压力;反之,如果短期负债占比较低,企业具有较强的偿债能力。

2. 长期负债

长期负债是指超过一年到期的债务和应付款项,主要包括长期借款、长期应付款等。长期负债的比例反映了企业的长期偿债能力和资本结构。如果长期负债占比较高,说明企业可能面临较大的还款压力;反之,如果长期负债占比较低,企业的长期偿债能力较强。

资产负债表分析

一、 水平分析

表1 汉威公司比较性资产负债表

项目 2015年末 2014年末 变动额 变动

货币资金(万元) 51538 24243 27295 112.59%

交易性金融资产(万元) -- -- -- --

应收票据(万元) 889 2122 -1233 -58.11%

应收账款(万元) 27622 21393 6229 29.12%

预付款项(万元) 2745 1459 1286 88.14%

其他应收款(万元) 11605 1362 10243 752.06%

存货(万元) 17699 17928 -229 -1.28%

流动资产合计(万元) 124191 68585 55606 81.08%

可供出售金融资产(万元) 6060 20 6040 30200.00%

长期股权投资(万元) 5349 168 5181 3083.93%

固定资产(万元) 37376 42463 -5087 -11.98%

在建工程(万元) 4001 514 3487 678.40%

无形资产(万元) 39305 34201 5104 14.92%

商誉(万元) 28890 27122 1768 6.52%

长期待摊费用(万元) 4089 48 4041 8418.75%

递延所得税资产(万元) 2410 900 1510 167.78%

其他非流动资产(万元) 8541 551 7990 1450.09%

非流动资产合计(万元) 156890 113453 43437 38.29%

资产总计(万元) 281081 182038 99043 54.41%

短期借款(万元) 28530 16850 11680 69.32%

应付票据(万元) 2759 2357 402 17.06%

应付账款(万元) 17124 15967 1157 7.25%

预收账款(万元) 6588 1644 4944 300.73%