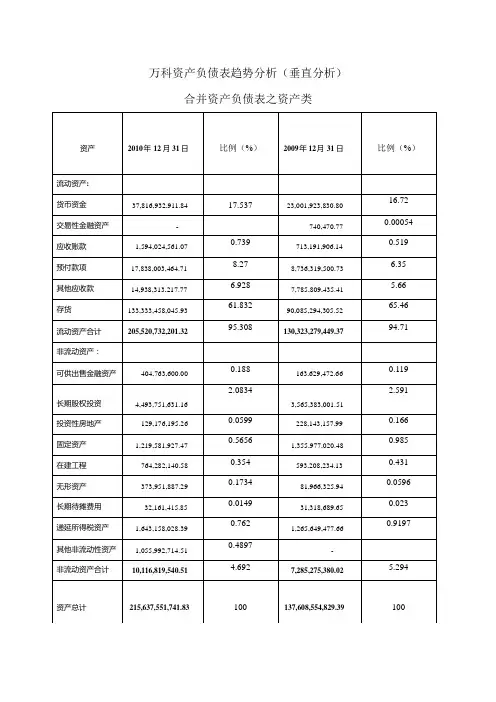

资产负债表分析

- 格式:docx

- 大小:36.88 KB

- 文档页数:2

资产负债表分析

资产负债表是企业财务报告中的一项重要财务报表,用于反映企业在某一特定日期的资产、负债和所有者权益的状况。通过对企业资产负债表的分析,可以了解企业的资本结构、偿债能力、经营活动水平以及盈亏状况等。

资产负债表主要分为三个部分:资产、负债和所有者权益。资产部分包括流动资产和非流动资产,负债部分包括流动负债和非流动负债,所有者权益部分包括股本和盈余公积。

在进行资产负债表分析时,主要需关注以下几个方面:

1. 资产结构。可通过对资产的构成和比例进行分析,了解企业的资产结构。一般而言,流动资产占比越高,企业的流动性越好,偿债能力也相对较强。同时,对于非流动资产的比例要注意,过高的非流动资产可能意味着企业的资金占用较多,运营活动不够灵活。

2. 负债结构。负债结构主要关注不同负债项的比例和性质。流动负债的比例越低,企业的偿债能力越好。同时,要关注企业的长期债务情况,过高的长期债务可能会增加企业的财务风险。

3. 所有者权益。所有者权益是企业的净资产,反映了企业所有者对企业的经济利益的占有情况。通过分析所有者权益的比例和变动情况,可了解企业的盈利能力和增长潜力。

4. 资产负债表指标分析。可以采用多种指标对资产负债表进行进一步分析,如流动比率、速动比率、负债比率等。这些指标能够更直观地反映企业的偿债能力、流动性和资本结构情况。

5. 对比分析。对比不同时间点或同行业企业的资产负债表,可以更全面地了解企业的财务状况和发展趋势。通过对比分析,可以发现企业存在的问题,提出相应的改进措施。

综上所述,通过对资产负债表的分析,可以全面了解企业的财务状况和经营能力,帮助企业进行有效的财务管理和决策,为企业的发展提供有力的支持。