2012年我国豆价走势影响因素探讨分析

- 格式:doc

- 大小:103.00 KB

- 文档页数:9

2012年下半年豆粕期货价格走势分析首先,根据2012年下半年的期货市场交易走势图来看一下豆粕期货从7月份至今的期价走势:从7月开始,豆粕的期货价格走势虽然短期内存在小幅震荡的现象,但是从总体上来说,豆粕的期价呈上涨趋势。

期价一直到9月初,达到了目前以来的最高点,两个月内期货均价上升超过1000点,涨幅曾一度接近100%。

而从9月10日往后,豆粕的总体期价开始在震荡中不断下降,最低在10月20日左右曾低于3800点。

在这之后,豆粕的期货价格开始出现小幅回升,紧随的则是短期期价下跌。

而进入11月后,就目前看来,豆粕期货价格出现稳步走高的态势,但投资者仍需谨慎持单。

下半年9月份前,由于美豆减产预期的支撑,加上国内供给压力压制,豆粕类期货价格持续上涨。

而进入9月后,随着美豆供给的实际增产,豆粕期货价格倾向于高位震荡,多空交织。

之后,由于豆粕供需状况的转变,豆粕期货的价格开始不断下降。

而步入10月末期之后,豆粕期货的价格稳步小幅走高,继续增仓上行,移仓节奏明显。

近日之中,国内豆粕期货大幅收涨,期价都接近于涨停价格。

豆粕期货交易市场受买涨不买跌的状况影响,豆粕期货成交回暖,市场上开始逐步放量。

目前,南美地区(如巴西、阿根廷等)由于持续暴风雨,不利的天气条件影响了当地大豆播种,拖延了南美播种进度,南美豆粕增产的不确定性开始刺激市场,豆粕合约多空多数开始积极移仓远期1305合约,从而带动豆粕1305合约稳步增仓。

而且,美豆的供应及价位目前仍较为平稳,再加上周边金融市场走强亦影响到豆粕期货,豆粕期价下半年估计会出现强势增长。

另外,部分国际粮商关注中国东北非转基因大豆,在东北溢价抢购大豆,亦使得期货市场上豆粕类期价大涨。

并且,中国豆类连续六年种植面积缩减,产量下降,使得豆粕供给减少。

且目前有消息称,中国近期将减少大豆储量,进口大豆的库存也在逐步降低。

这些因素对豆粕期货盘面的利多影响都不容小觑,应当在今后长期持续关注。

2012年国际大宗商品价格形势、影响因素及未来走向摘要:2012年国际大宗商品价格呈现下降的态势,但不同品种表现存在差异,近期农产品价格受美国严重干旱影响出现大幅度上涨。

国际大宗商品价格的主要影响因素包括两个方面:一是需求因素;二是美元汇率波动,气候和灾害等因素有时在短期内会影响到部分产品价格。

近期从需求因素看,包括欧美经济、日本经济以及新兴经济体的需求减少,不仅导致全球经济放缓,也导致商品价格呈现下跌趋势。

从美元汇率看,作为国际上主要的商品交易、投资和资本品交易的计价货币,美元的汇率波动一般都会造成商品价格的波动。

最近美国推出了第三轮量化宽松货币政策(QE3),QE3与美国干旱等因素相结合,可能会造成大宗商品价格的一波反弹。

但由于QE3在年内只能实施4个月的时间,而且从QE3出台到对价格产生影响还需要一定的时间,大宗商品价格反弹的力度不会很大。

从各方面的影响因素来看,大宗商品价格走势对我国主要生产资料价格产生明显影响,但对消费价格的影响不是很大。

要想在年内扭转生产资料价格同比下降的态势,仍然面临很大困难。

关键词:大宗商品;价格;需求;影响一、2012年国际大宗商品价格的变化特征总体而言,2012年国际大宗商品价格呈现下降的态势,但不同品种表现存在差异,主要是农产品价格下降幅度较小且近期出现大幅度上涨,而其他商品多数出现持续下降。

从2011年下半年以来,大宗商品价格已经持续了将近一年的下降态势,并且下降幅度较大。

如图所示,一类是食品,一类是工业原料。

食品价格进入2012年以来没有出现下降,近期呈现上涨的趋势。

工业原料的价格呈现下降的态势,包括能源类和非能源类的几乎所有品种都在下降。

二、国际大宗商品价格的主要影响因素大宗商品价格出现下降态势,主要有两个方面的原因:一是需求因素;二是美元汇率波动。

(一)需求因素大宗商品价格变化反映了供求变化的情况。

从短期来看,最主要的是需求因素的变化。

2012年以来,受欧债危机的影响,全球经济复苏态势放缓,欧洲经济出现减速,欧元区经济2012年1季度和2011年4季度是持平的。

2012年下半年大豆市场行情展望2012年农产品价格虽呈现出波动状态,但总体价格高于同期水平。

粮食、油料、食用油、蔬菜、生猪、畜产品以及淡水鱼等都在波动中呈上涨态势!下面以大豆为例进行简单分析及预测!2012年上半年大豆市场价格在曲折中创新高,与此相关的行业也十分景气!上半年大豆价格反弹上升与多方因素相关,进而影响供求关系!年初以来,在南美干旱导致大豆减产预期之下,豆类价格一路上涨,虽然5月份美国天气短暂利空使得豆价出现回调,但不改整体上涨趋势!上半年,存在多方因素影响豆类市价。

主产地域不同程度减产;受益饲料行业景气:从豆粕需求的角度看,目前国内生猪存栏量处于高位,并呈现回升态势,拉动饲料行业高景气和豆粕旺销;此外,三季度是国内水产养殖的旺季,也是饲料及豆粕需求的相对旺季,会对原料市场构成一定的推动;再加上近期国内油厂停机增加,库存压力整体不大,油厂挺价意愿较强。

都最终致使豆类农产品价格趋于上升!进入2012年下半年,综合国内外形势、政策、市场供求等因素分析,主要农产品总体价格预计会在一段时间内趋于平稳状态!但在四季度末中国将会迎来消费需求旺季,导致农产品价格呈现上升趋势!而对于大豆而言结合前三季度的“M”型走势可知其价格上涨的过程并非一帆风顺!1.全球大豆供应趋向宽松美豆需求减少:根据美国农业部发布的显示,全球大豆产量预计为2.57亿t,大豆供应量上升但由于需求量下降致使大豆价格不会呈现大幅上升2.国内大豆港口库存依然高企压制大豆价格:2月份我国进口大豆到港量仍将继续维持高位,预计在500万t左右。

受港口大豆到货量居高不下以及1月份春节长假的影响,1-2月沿海地区进口大豆库存有望走升,另因今年我国夏粮丰收,供应充足,今年四季度粮食价格会有小幅回落的可能。

3.南美大豆产量增涨加深影响世界大豆价格:当前,南美大豆正值生长初期,南美大豆的丰产除了提高本国供应外还会增加对世界的出口量,同时将进一步打压美豆的价格。

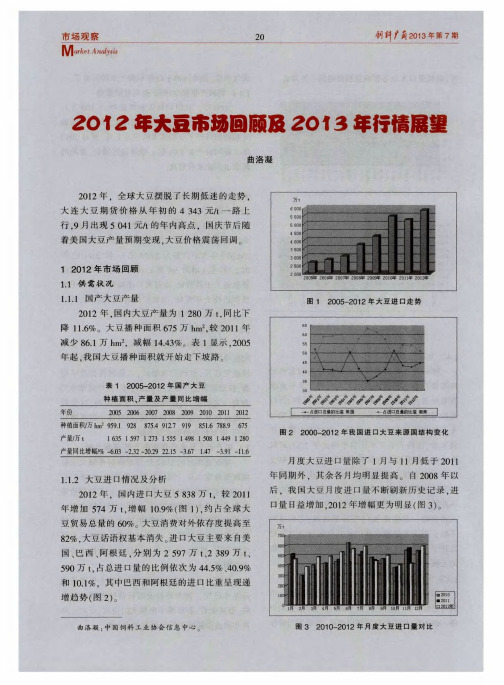

2012年大豆市场形势分析与2013年展望徐雪高;孟丽【摘要】受大豆种植效益较低影响,近年来大豆种植面积和产量连年下降.据国家统计局数据,2012年中国大豆种植面积连续第3年下降,全国大豆播种面积仅为717.7万hm2,较上年减少71.2万hm2.据国家粮油信息中心预计,2012年我国大豆产量为1 280万t,同比下滑11.6%,创1993年以来新低.2012年国内大豆价格持续上涨,大豆进口激增,全年进口约5 800万t,进口量再创纪录.展望2013年,短期国际、国内大豆价格将以稳为主,后期可能小幅下跌,且后期价格走势主要看南美天气变化.【期刊名称】《农业展望》【年(卷),期】2013(009)001【总页数】6页(P20-25)【关键词】大豆;市场形势;展望【作者】徐雪高;孟丽【作者单位】农业部农村经济研究中心北京100810;农业部信息中心北京100125【正文语种】中文2012年前3季度,大豆市场价格在曲折中创新高。

在南美大豆减产、美国干旱导致减产预期以及饲料行业景气等因素的共同作用下,豆类价格一路上涨屡创新高,并带动国内大豆价格持续上涨。

进入第4季度以来,在美国大豆减产不严重的背景下,国际大豆价格大幅下跌,而国内大豆在临时收储政策的支撑下,维持平稳。

随着近期炒作题材的结束,预计2013年国内、国际大豆价格近期以稳为主,后期可能小幅下跌,且后期价格走势主要受南美天气的影响。

1 国内大豆种植面积和产量双下降,并创20年新低受大豆种植效益较低影响,近年来部分豆农改种玉米、水稻等其他作物趋势明显。

在条件便利的地区,旱田向水田转化尤为迅猛,水稻面积增加迅速;部分地区由于水源及地形限制无法转化为水田,在这些地区玉米则占据绝对优势地位。

2012年全国大豆种植面积连续第3年下降,其中黑龙江省降幅最为明显,2012年大豆播种面积调整到266.67万hm2,比上年减少近80万hm2。

近4年来,黑龙江省大豆种植面积呈逐年减少态势,特别是最近两年,大豆种植面积更是以20%的速度递减[1]。

2012年中国物价走势分析与判断作者:虞华虞丽娜来源:《领导之友》2012年第04期一、基于国内部分农产品供求紧平衡格局依然存在、劳动力等要素成本增加和全球性货币泛滥推动的趋势性因素影响,2012年物价上涨的压力仍不容忽视——成本推动型价格上涨压力仍然较大。

由于国内资源不足,我国初级产品进口不断增加,铁矿石、原油、有色金属矿产、煤炭等产品进口依存度不断提高。

受我国等新兴国家需求增加拉动,加上国际投机资本炒作,近年来国际市场初级产品价格持续大幅度上涨,我国初级产品进口价格也同步上涨。

初级产品进口价格的上涨直接推动国内采掘业价格上涨,通过产业关联,间接推动原材料价格、加工工业产品价格、生活资料价格上涨。

2011年全国原材料、燃料、动力购进价格同比上涨了9.1%。

如此强劲的原材料、燃料、动力成本上涨力量,势必会对其下游指数PPI和CPI形成很大的成本性向上推力。

一旦美国经济增速回升、国际市场需求扩大,加上美国可能采取第三轮量化宽松政策,国际市场大宗高品价格再度上涨的可能性很大。

同时,由于劳动力供求格局的改变,工资上涨压力很大,成本推动将成为我国物价上涨的长期因素。

——投资过快增长对物价的拉动作用逐步显现。

金融危机期间,我国投资快速增长,可以认为高投资是本轮物价上涨的诱因。

从中国的固定资产投资增速和CPI的历史数据看,两者之间有着密切的关系,CPI涨幅一般滞后于固定资产投资1~2年,当固定资产投资名义增速和实际增速高于20%时,在此之后的1~2年内一般会引起物价水平的上涨。

“十一五”期间,2006年和2007年固定资产投资名义增速为23.9%和24.8%,实际增速为22.1和20.2%,导致2007年和2008年的CPI上涨4.8%和5.9%。

金融危机以来,我国实施了投资4万亿的经济刺激政策,2009年和2010年固定资产投资名义增速为30%和23.8%,实际增速为33.2%和19.5%,2011年固定资产投资增长23.8%,其中房地产开发投资增长27.9%。

今年春季播种期间针对国内最大的粮食生产地黑龙江的种植结构调查显示,黑龙江大豆种植面积减少30%,玉米种植面积增加13%。

农民的种植成本仍在走高,人工成本上涨有限。

预计国产大豆或将继续减产,而玉米种植面积继续扩张,可能会给上市阶段的玉米带来一定的压力。

近两年,玉米的价格不断震荡走高,相对于大豆的种植收益不断提高,因此造成了种植结构不断向玉米和水稻转移的变化。

在今年春季播种期我们针对国内最大的粮食生产地黑龙江展开种植结构调查,结果显示,今年由于玉米收益好于大豆,大豆种植面积的减少正在加速,但目前国储的高库存在一定时期内仍将会困扰国内外豆类的价格走势。

不过,随着时间的推移,储备“蓄水池”的影响将被市场所消化。

黑龙江玉米与大豆争地日益凸显第一天我们主要走访哈尔滨北部地区的一部分,主要在巴彦和呼兰县这部分地区靠近北部的大豆主产区,在哈尔滨地区算是大豆种植有代表性的区域。

从考察的情况来看,由于种植效益不如玉米,本年度大豆的转向仍在继续,上年度试验种植玉米的农户尝到了甜头,本年度加大了转换的力度。

文章由永利高提供。

哈尔滨是传统的玉米主产区,因此大豆本身的面积不大,但是本年度继续呈现下降的态势。

据调查显示,玉米面积有望增加10%左右,而大豆面积减少接近29%,水稻、经济作物的种植面积相对稳定。

在种植成本上,本年度的人工成本和地租价格保持稳定,而化肥涨幅最为明显,种子小幅上涨,而从整体的收益来看,玉米还是要好于大豆。

当地农民旱田的地租成本在200元~300元之间,化肥在85元~120元/百斤,较上年上涨20元/百斤左右,人工淡季在100元/天/人,旺季160元~200元/天/人。

文章由永利高提供。

种子相对稳定,涨幅较小。

从成本上看,玉米自有土地利润600元~1000元/亩(根据售粮时间不同,收益存在较大的差异),大豆的自有土地利润300元~400元/亩。

水稻在利润方面虽然整体看与玉米相比优势不明显,但是水稻产量相对稳定也使得农民种植存在一定的积极性。

绥化地区:大豆改种芽豆有所增多与哈尔滨地区比较类似,绥化由于纬度较低,积温充足,另外在拜泉、海伦一带由于今年芽豆价格高于普通大豆,改种芽豆的有所增多,目前当地商品大豆收购价格在2.10元~2.20元/斤之间,而芽豆价格在2.48元/斤左右,因此从收益上看改种芽豆的比例也不小。

该地区与哈尔滨比较类似,中南部地区是传统的玉米种植区,而靠北的海伦、望奎一带是大豆主产区,而由于积温充裕今年改种玉米的积极性高涨,只是由于今年春季较为干旱,这个比例受到限制。

从样本数据看,该地区的大豆种植面积减少幅度最大,达到31%左右,玉米种植面积增加15%左右。

齐齐哈尔地区:天气干旱玉米种植改回大豆齐齐哈尔的种植进度有些缓慢,目前由于干旱,5月中旬仅完成了30%~50%。

由于干旱,很多农民被迫将计划播种玉米的土地推迟播种而改种大豆,但是更多的农民还是在条件允许的情况下,用车拉水浇地来抢种玉米,而拉水浇地的费用每亩增加20元~40元。

我们所走访的大多是以往较为传统的大豆主产区,而这些地区除了较为偏北的五大连池和北安以外,改种玉米的积极性还是很高的,绥化地区大豆种植面积较上年减少36.8%。

途中我们经过拜泉丰产乡的时候,正碰到正在指导农民进行合作播种玉米示范田的乡干部,他们反映该乡总共有24万亩耕地,去年仅种了8万亩玉米,而今年增加至12万亩,玉米种植面积增加50%左右,而大豆面积减少了25%,这也与我们调查的齐齐哈尔地区的数据相差不多。

除了最为核心的大豆主产区黑河地区以外,大豆的种植面积正在逐年萎缩,西部中部地区大豆占优势的格局正在被改变,而尝到玉米收益甜头的农民正在积极转向玉米种植。

据走访数据可以得知,齐齐哈尔地区的大豆种植面积同比减少29%,玉米种植面积增加47%,杂粮等经济作物种植面积增长1倍以上。

黑河地区:大豆种植面积受到玉米“威胁”对今年的玉米、大豆种植比例进行调查,我们发现原本国产大豆最大的主产区黑河地区的大豆种植面积今年开始真正受到玉米的“威胁”。

文章由永利高提供。

首先从种植进度上看,当地的玉米播种基本结束,仅有北部的县区仍有部分尚未进行,个别早播的玉米出现了粉籽的现象;大豆南部进行大半,而北部地区很多地方才刚刚开始。

当地农民反映,由于5月初气温偏低,今年播种略有推迟,但从目前看影响不大,从天气回顾上看也印证了这一点。

从种植结构变化的地域上看,我们所走访的五大连池、北安地区的地方农民改种玉米的积极性不是很高,主要还是受制于收割机械以及销售途经问题。

而孙吴、逊克改种玉米的比例更为明显。

官方数据显示,2011年,黑河市紧紧围绕种植业结构调整这一主线,大力发展玉米种植,玉米种植面积达到123.78万亩,比上年增长27.4%。

通过引进玉米良种,实施一系列高产栽培技术,玉米喜获丰收,成为农民致富的新产业。

2012年,黑河市进一步推进玉米种植,计划种植220万亩。

从黑河地区东部的抽样数据来看,大豆种植面积减少16%,玉米种植面积大幅增长1倍多。

在一些村庄上年度种植玉米处于零星试验阶段,而今年已经出现大豆种植面积和玉米不相上下的格局。

而农场方面去年已经在积极地改种玉米,今年这个趋势继续得到巩固,从红色边疆农场的情况看,当地共有耕地21万亩,去年玉米的播种面积就已经达到一半以上,今年有望增加至14万~15万亩的水平,玉米已经成为主要的种植作物。

从种植利润上看,目前在黑河东部地区平原的包地费用在4000元~6000元/垧,而林区在2000元/垧左右,种植大豆的收益明显低于玉米,因此也鼓励种植户增加玉米的种植面积。

大兴安岭:主要播种大豆从该地区种植进度上看,由于气温偏低,当天走访地区的播种刚刚展开,该地区开荒地较多,播种较为粗放,播种玉米仅在黑河市附近和靠近嫩江地区才有,在大兴安岭还是以播种大豆为主。

从种植结构变化地域上看,当天所走访的地区大豆种植面积增加15%左右,小麦种植面积减少46%左右,杂豆种植面积增加不到10%。

这个地区成为十分罕见的大豆种植面积增加的地区,不过这部分地区由于大多属于第五、第六积温带,播种玉米的难度十分大,而大豆大多以100天以内的早熟品种为主,因此单产水平较偏南的主产区偏低,一般年景单产在3500斤~4000斤/垧的水平。

从种植利润上看,目前在大兴安岭地区的包地费用在2000元~2300元/垧,出现一定的走高,种植大豆的收益在2500元~3000元/垧左右,而小麦由于投入较大,利润大多低于大豆,因此种植面积有所减少。

虽然杂豆也基本处于这个水平,但杂豆价格波动太大,种植面积增长有限。

佳木斯、牡丹江等地大豆面积减幅达40%~60%。

黑龙江东部地区旱情维持到6月中旬左右,东北西部地区仍然偏旱。

在拉尼娜现象的影响下,4月份东北多数地区气温较往年偏低,导致积温不足,农民晚种。

但影响十分有限,因农民多数选择中早熟品种。

同时5月份东北气温迅速增高,积温大幅补充,与上年有类似之处,但好于上年。

从种植成本上看,由于东部改种玉米的时间较早,玉米种子的涨幅不大,在10%左右,远低于西部地区。

而化肥等其他成本与西部相差不大,但对玉米种子店和农户抽样调查的结果显示,该地区大豆种植面积的减幅巨大,改种玉米和水稻的比例仍在增加。

目前东部地区大豆种植面积减幅明显高于西部地区,在东部偏南的地区基本很难见到大豆的踪迹。

佳木斯、牡丹江等地的大豆种植面积减幅达到40%~60%。

预估黑龙江大豆播种面积减少三成整个黑龙江省大豆的种植面积通过抽样调查的样本数据和以往的基础数据进行加权,平均得出黑龙江2012年大豆播种面积下降30%的预估,再根据上年度的单产水平估算出大豆产量将会降至407万吨的水平,较上年下降32%即195万吨左右,而具体的减产幅度还需要秋季单产考察时再度调整。

种植成本和效益方面,我们根据西部走访的主要地市的平均状况做了一个平均的对比和净利润的对比,在这张表中还包含了农民包地的成本,如果是口粮田或者是自有耕地则实际收入要比这个水平要高一些。

从下表我们看出,农民种植玉米的效益明显要高于大豆,这也是为什么大豆种植面积持续下滑,在地租较高的地区种植大豆甚至出现了亏损,不过从整体看只要产量正常,农民的收入还是能够得到保障的。

而我们考察过程中所遇到的令农民继续播种大豆的主要制约还是在于今年春季的干旱以及缺乏大型收割设备。

同时,今年黑龙江地区玉米种植面积继续有13%左右的增加,产量在天气不出现问题的情况下将会再度增加500万吨左右,结合国际玉米价格走低,国内将会继续增加进口,下年度国内的供给增加潜力也会在1000万吨左右,结合小麦的替代,新玉米将承受一定压力。

●总结●国产大豆继续减产种植面积扩张令新玉米承压结合目前市场的现状,欧债危机持续发酵而中国经济短期衰退的势头明显令市场恐慌情绪不断抬头,令供求分析暂时失灵。

市场最大的恐慌焦点就在于中国的庞大需求突然刹闸,因此近期所有农产品的平衡表变得扑朔迷离。

目前最为稳妥的方案就是准备对冲套利机会,等待此轮恐慌之后的企稳机会。

根据目前国内的大豆供求情况来看,如果国内继续收储的话,进口缺口将会有所扩大,另外目前影响国内大豆行情的最主要因素在于,国储大豆库存依然较为庞大,并且仓单数量依然不小,通过和交割库的沟通,交易所对陈豆注册仓单的限制影响并不是很大,这将对陈豆的价格形成一定的压制。

而从供求角度看,虽然产量进一步萎缩并且有国储托市的政策支持,国内大豆1号合约表现得更为抗跌,但是受到仓单以及国储放储的压力,9月、1月两个合约很难有机会起来。

因此在国产豆继续减产的预期下,远月升水的概率还是要高些。

而玉米方面,鉴于下年度种植面积继续扩张,可能会给处于上市阶段的新玉米带来一定的压力,对于新玉米C1301合约暂时保持偏空思维,等待季节性低点的来临,目标暂时看至2200元/吨。

a。