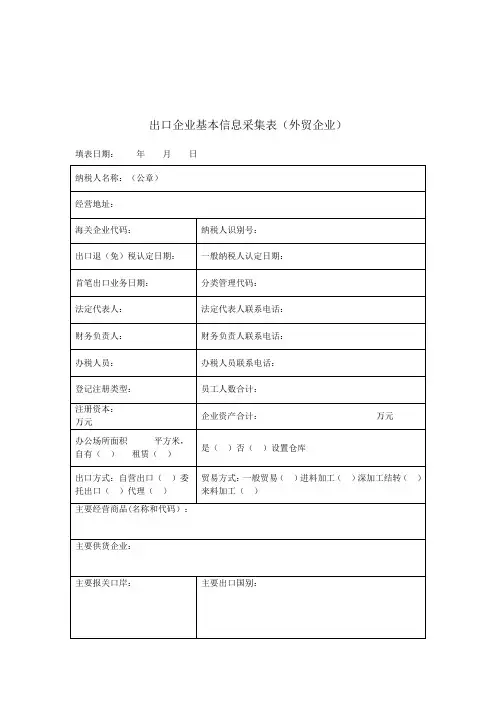

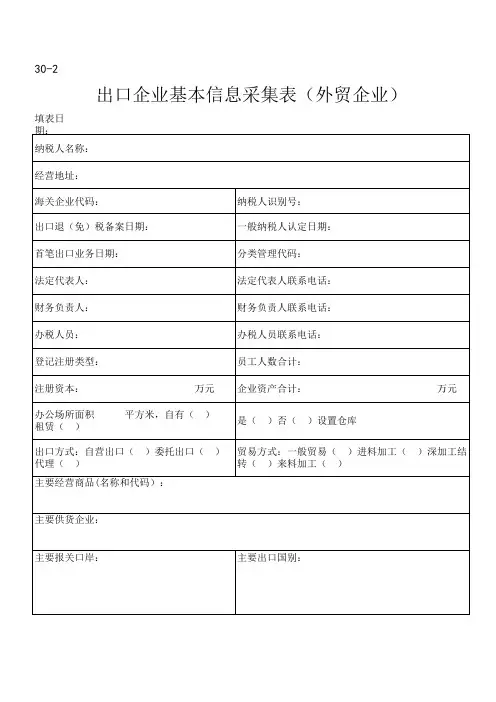

(首次退税)出口企业基本信息采集表

- 格式:xls

- 大小:35.50 KB

- 文档页数:1

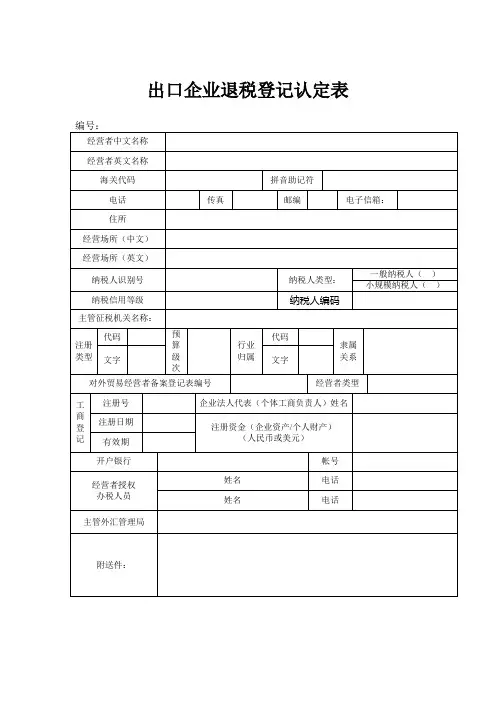

出口企业退税登记认定表

申请认定者请认真阅读以下条款,并由企业法定代表人或个体工商负责人签字、盖章以示确认。

一、遵守各项税收法律、法规及规章。

二、不伪造、变造、涂改、出租、出借、转让、出卖《出口货物退(免)税认定表》。

三、在认定表中所填写的信息及提交的材料是完整的、准确的、真实的。

填写说明:

一、经营者类型:1、内资生产企业2、外商投资生产企业3、外贸企业4、其他企业

二、行业归属:1、粮油食品2、土畜产品3、纺织服装4、医药保健5、轻工工艺6、冶

金矿产

7、机电产品8、石油化工9、建筑材料10、体育文化1 1、其他

三、退税计税方法之3的其他指实行免税方法的小规模纳税人

四、分类管理代码填写按国税发(2004)64文件规定,新认定企业均为C类

五、附列资料提供对外贸易经营者备案登记表及自理报关单位注册登记证明书复印件

以上如有违反,将承担一切法律责任。

此表一式三份,二份留存税务机关,一份留存企业。

签字(签章)

年月日

出口企业退税登记变更表

注:适用范围:涉及出口货物认定内容变化的,均应办理变更手续

出口企业退税登记认定注销审批表。

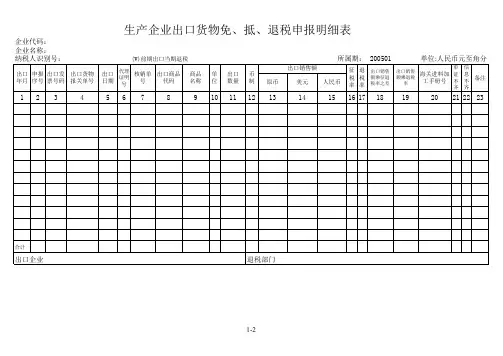

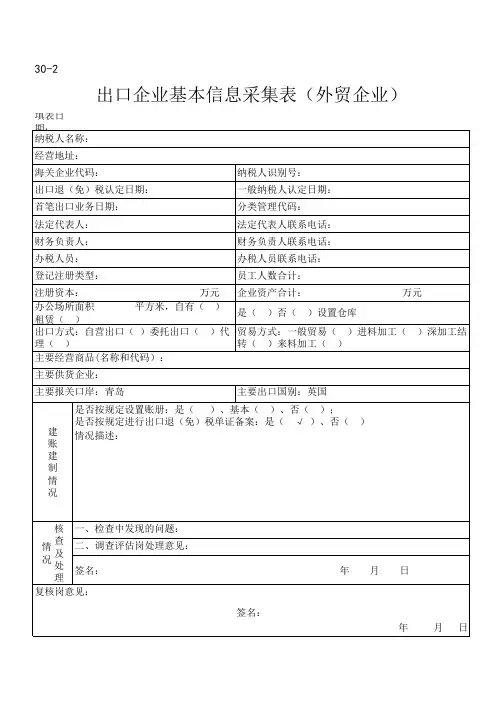

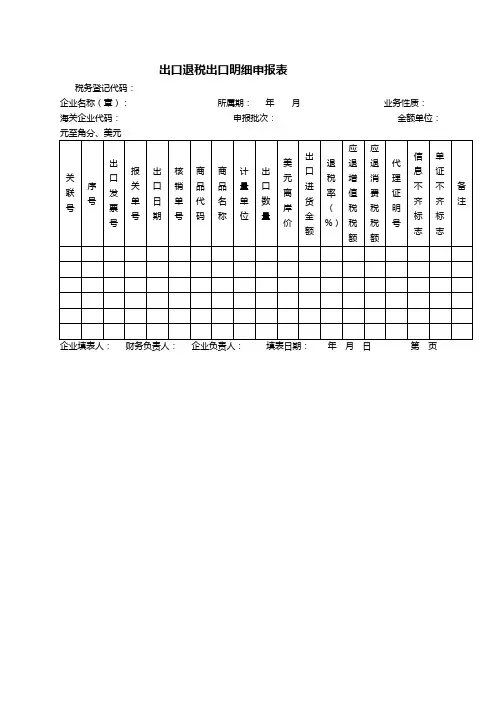

出口退税出口明细申报表税务登记代码:企业名称(章):所属期:年月业务性质:海关企业代码:申报批次:金额单位:元至角分、美元(一)表头项目填写规则:税务登记代码:出口企业在税务机关办理税务登记取得的编号;企业名称:出口企业名称的全称;海关企业代码:出口企业在主管海关办理《自理报关单位注册登记证明书》取得的10位编号;所属期:按申报期年月填写,对跨年度的按上年12月份填写;申报批次:所属年月的第几次申报;业务性质:根据实际分别填写正常退税、特准退税。

(二)具体内容填写规则:序号、关联号、商品代码、商品名称及计量单位的填写规则参见《出口退税进货明细申报表》;出口发票号:企业外销货物出口发票号码;报关单号:一般填写海关出口货物报关单右上角的海关统一编号+0+项号,共12位;特殊退税业务可以按税务机关要求填写;出口日期:出口货物报关单的出口日期;核销单号:出口收汇核销单的编号;出口数量:按实际出口数量或申报出口退税的数量填写;美元离岸价格:当报关单的成交方式为FOB时,与报关单总价相同;出口进货金额:此项目由申报系统自动计算。

按进货表中同一关联号同一商品代码下加权平均计算出该商品的平均单价,再用出口数量乘以该平均单价得出该出口进货金额,可能和每一笔进货凭证号对应的计税金额不一致,但是总计税金额是一致的;退税率:此项目申报系统自动计算。

同一关联号同一商品代码下加权平均计算出的退税率,可能和每一笔进货凭证号对应的退税率都不一致;如属于特准退税范围的按照现行政策规定的退税税率填写;应退增值税税额:此项目申报系统自动计算。

同一关联号同一商品代码下加权平均计算出的应退增值税,可能和每一笔进货凭证号对应的退税额都不一致,但是总退税额是一致的;应退消费税税额:此项目申报系统自动计算。

同一关联号同一商品代码下加权平均计算出的应退消费税,可能和每一笔进货凭证号对应的退税额都不一致,但是总退税额是一致的代理证明号:委托出口时取得的受托方开具的《代理出口货物证明》编号;信息不齐标志:对单证齐全无信息的填此栏。

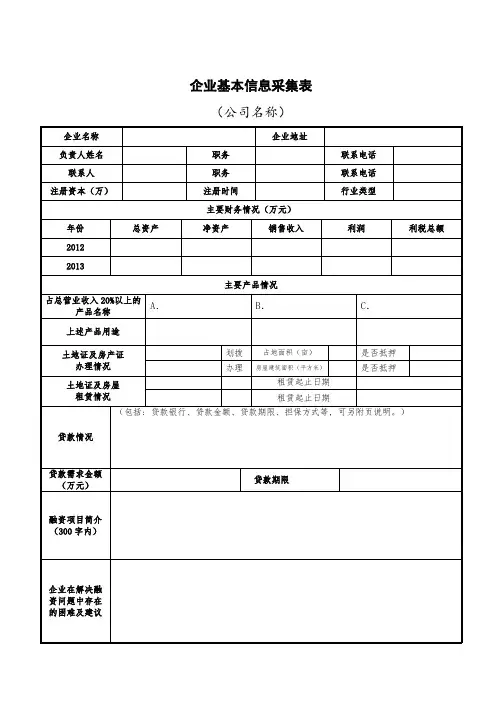

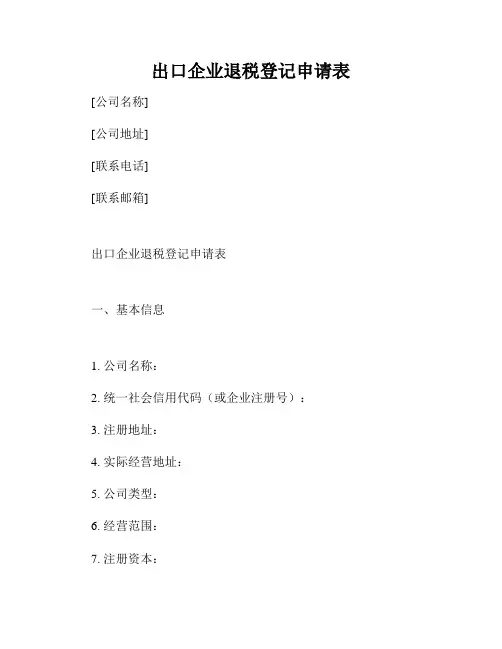

出口企业退税登记申请表[公司名称][公司地址][联系电话][联系邮箱]出口企业退税登记申请表一、基本信息1. 公司名称:2. 统一社会信用代码(或企业注册号):3. 注册地址:4. 实际经营地址:5. 公司类型:6. 经营范围:7. 注册资本:8. 成立日期:9. 法定代表人(负责人)姓名:10. 联系电话:11. 电子邮箱:12. 主要银行账户信息:- 开户行:- 账号:- 开户行地址:- 联系电话:二、出口性质请简要描述您的主要出口产品、目标市场以及出口比例。

三、退税申请1. 选择退税方式:- [ ] 非现金方式(银行电汇等)- [ ] 现金方式(人民币现金支票等)2. 退税账户信息:- 开户行:- 账号:- 开户行地址:- 联系电话:四、出口业务情况请填写最近12个月内的出口业务情况:- 月份:- 出口产品名称:- 出口金额(人民币):- [可继续添加表格以录入其余11个月份的出口业务情况]五、其他附件材料请在此列出并附上以下相关材料(请勾选已附材料的选项):- [ ] 公司营业执照副本复印件- [ ] 税务登记证明复印件- [ ] 进出口权证书复印件- [ ] 出口合同复印件- [ ] 上游供应商合作协议复印件- [ ] 与外国买家签订的出口电商平台合同复印件- [ ] 税务机关指定的其他相关证明或文件复印件六、声明与签名本人声明以上填写内容真实、准确,并愿意承担由于填表内容不实所引起的法律责任。

申请人签名:日期:年月日七、申请提交请将填好的申请表、附件材料及其他相关文件送至相关退税管理机关。

附言:请注意,在填写申请表时,务必确认所填写信息的准确性和完整性。

如有任何虚假陈述或遗漏信息,可能导致退税申请被拒绝或延迟处理。

外贸企业出口退税进货明细申报表企业代码:企业名称:纳税人识别号:所属期:申报批次:金额单位:元至角分填表说明【关联号】出口企业可以自行编写,是进货和出口数据唯一关联的标志。

建议编写规则为申报年月后四位+部门代码+流水号【税种】V:增值税C:消费税【部门代码】企业在退税机关登记的部门码【申报年月】申报年月不应小于报关单出口日期的出口月份【申报批次】同一个申报年月的数据,可分为不同申报批次,用于同一个月多次申报【序号】填写四位流水号,当序号大于9999时,可以填写A001,A002,……英文字母A加数字组合;序号输入若不足4位,系统自动补零,也可不录入,通过序号重排功能实现自动排列【发票号码】增值税发票右上角8位号码【发票代码】增值税发票左上角10位号码【进货凭证号】如果是增值税专用发票,填写增值税专用发票的发票代码+发票号码共同组成的18位数字,否则填写其它退税凭证的号码;【分批批次】若进货凭证在一个关联号内一次申报不完,可采用分批申报的方式,该项填写第几次分批,若第一次申报,则填写1,以此类推;【供货方纳税号】供货方的纳税登记号,录入时应录入15位【发票开票日期】进货凭证开票日期,一般为增值税专用发票的填开日期;【商品代码】按出口报关单的商品代码填写,若该商品有国家税务总局扩充代码,则按扩充代码填写,即税率库中的基本商品代码;【商品名称】应按商品税率库中该商品代码对应的名称填写,或按商品实际名称填写;在同一商品码下,名称可与商品码库中的商品名称略有不同,但单位必须相同;【单位】填写出口货物报关单上的第一计量单位;【数量】如果增值税专用发票上该商品的计量单位与报关单该商品第一计量单位不符,则应按报关单计量单位折算进货数量。

加工费、辅料、配套产品等(视同)委托加工方式的进货凭证,数量项填0,备注项目填英文字母WT;【计税金额】如果增值税发票开具的货物或应税劳务名称项对应的出口报关单为同一商品代码,可录入发票计税金额总和,否则应分项填写;【法定征税税率】若为增值税,则按百分比的格式填写专用发票上的税率;若为消费税从价定律方式征税的,则按小数的格式填写消费税专用税票的法定税税率;若为消费税从量定额方式征税的,则填写消费税专用税票的法定税额;【税额】若为增值税,则税额=计税金额×征税税率/100;若为消费税从价定律方式征税的,则税额=计税金额×征税税率;若为消费税从量定额方式征税的,则税额=数量×征税税率;【退税率】填写商品码库对应出口商品的退税率;【专用税票号】凡2003年8月1日以前开出的专用发票或从小规模纳税人取得的发票必须填写此项,此项将参与税务局端审核。

新办出口退税企业,在首次申报出口退税预申报反馈时总会出现“该企业首次出口退税申报,需要实地核查”的疑点,这是所有出口企业在办理第一次出口退税时都会跳出的疑点,可以带疑点正式申报。

税局在收到出口退税数据后,会对企业进行实地核查。

实地核查究竟要核查些什么东西?首次申报出口退税核查有什么意义?企业要从哪些方面做好准备?新办出口退税企业,在首次申报出口退税预申报反馈时总会出现“该企业首次出口退税申报,需要实地核查”的疑点,这是所有出口企业在办理第一次出口退税时都会跳出的疑点,可以带疑点正式申报。

税局在收到出口退税数据后,会对企业进行实地核查。

实地核查究竟要核查些什么东西?首次申报出口退税核查有什么意义?企业要从哪些方面做好准备?根据税总发(2014)155号,为正确执行出口货物劳务及服务增值税和消费税政策,服务纳税人,规范管理,准确、及时办理出口退(免)税,防范和打击骗取出口退税违法行为,税局在接收到企业首次申报出口退(免)税的,在其申报的退(免)税审核通过前,,需要对企业进行核查。

核查的主要内容为:1. 企业基本情况,是否与出口退(免)税资格认定内容相符。

解析:检查企业是否为一般纳税人,只有一般纳税人才享受出口退免税资格,小规模纳税人不享受出口退税资格,只能享受免税政策。

2.经营场所、设备、人员等情况,是否拥有与企业申报退(免)税额相匹配的经营能力。

解析:检查企业营业执照上的注册地址是否与经营地址一致,生产企业是否拥有生产能力相匹配的生产设备,厂房及工作人员。

3.对企业申请采用免抵退税办法申报退(免)税的,重点核查其是否具有生产能力或自主研发、设计能力(集成电路设计、软件设计、动漫设计等)。

解析:由于外贸企业与生产企业采用不同的退税政策,生产企业一定要具有相应的生产能力,自主研发、设计应具有相关技术人员和相关研发设备及相关研发项目的备案。

4.企业财务制度是否健全,是否按照相应企业类型进行财务核算。

解析:财务人员配备是否符合财务制衡的规范,是否能够准确无误的独立的完成出口业务的会计核算。

出口货物退(免)税认定表编号:经营者代码:认定机关签章年月日申请认定者请认真阅读以下条款,并由企业法定代表人或个体工商负责人签字、盖章以示确认。

一、遵守各项税收法律、法规及规章。

二、不伪造、变造、涂改、出租、转让、出卖《出口货物退(免)税认定表》。

三、在认定表中所填写的信息及提交的资料是完整的、准确的、真实的。

四、《出口货物退(免)税认定表》上填写的任何事项发生变化之日起,30日内到原认定机关办理《出口货物退(免)税认定表》的变更手续。

以上如有违反,将承担一切法律责任。

申请认定者签字(签章)年月日此表一式两份。

认定机关及申请认定者签章或签字后各执一份。

出口货物退(免)税认定表填表说明1、编号:由退税机关按照审核系统内退税登记证号编制方式进行编号。

2、经营者代码:为外贸经营者进行退(免)税电子申报的计算机编号,由退税机关根据经营者第一次申报海关代码(10位)进行编制,一旦确定后不得进行更改。

3、经营者名称:填写全称,应与营业执照、纳税登记证等证照所列名称一致,有英文名称的要同时填写。

4、海关代码:按照主管海关核发的《自理报关单位注册登记证明书》填写。

5、拼音助记符:由用户按企业名称拼音字头(或其他用户自定义规则)建立。

6、经营场所:按照国家工商行政管理部门核发的《企业法人营业执照》或《工商营业执照》填写。

7、纳税人识别号:按照国税纳税登记证上的登记证号填写。

8、纳税人类型:按照增值税一般纳税人申请认定审批表填写。

9、纳税信用等级:税务机关评定的“A、B、C、D”等级填写。

10、主管税务机关代码:11、注册类型:按《出口货物退(免)税税务认定联系单》税务机关确定的注册类型填写。

12、财政预算级次:按《出口货物退(免)税税务认定联系单》税务机关确定的增值税预算级次填写。

13、行业归属:14、隶属关系:15、对外贸易经营者备案登记表编号:按商务部及其委托单位签发的《对外贸易经营者备案登记表》中的备案登记表编号填写;按规定不进行备案登记的,按批准证件号码填写(如外商投资企业批准证书号码)。