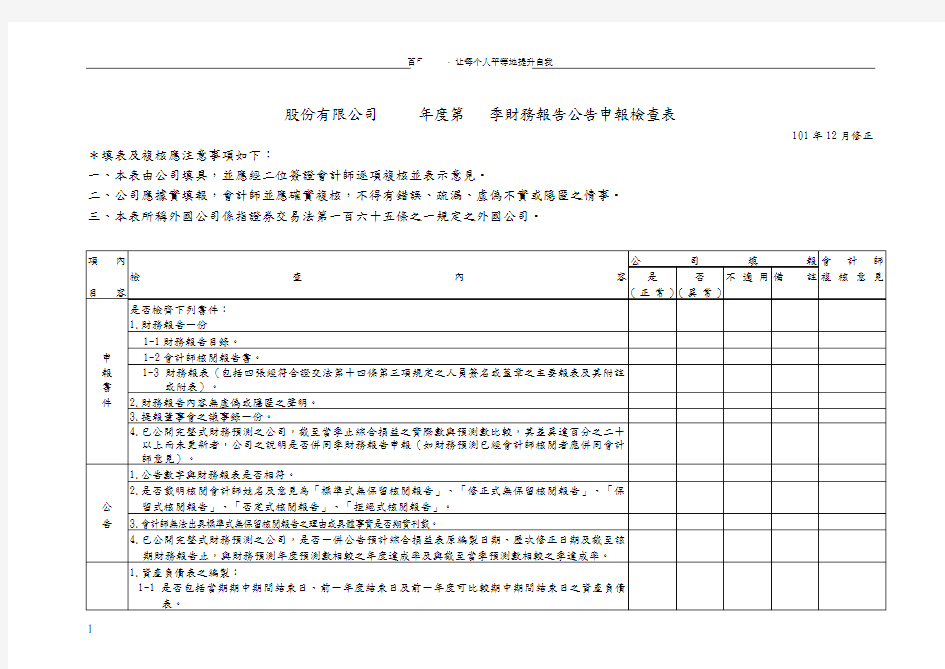

股份有限公司年度第季財務報告公告申報檢查表

101年12月修正*填表及複核應注意事項如下:

一、本表由公司填具,並應經二位簽證會計師逐項複核並表示意見。

二、公司應據實填報,會計師並應確實複核,不得有錯誤、疏漏、虛偽不實或隱匿之情事。

三、本表所稱外國公司係指證券交易法第一百六十五條之一規定之外國公司。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見

是否檢齊下列書件:

1.財務報告一份

1-1財務報告目錄。

申1-2會計師核閱報告書。

報書1-3財務報表(包括四張經符合證交法第十四條第三項規定之人員簽名或蓋章之主要報表及其附註或附表)。

件 2.財務報告內容無虛偽或隱匿之聲明。

3.提報董事會之議事錄一份。

4.已公開完整式財務預測之公司,截至當季止綜合損益之實際數與預測數比較,其差異達百分之二十

以上而未更新者,公司之說明是否併同季財務報告申報(如財務預測已經會計師核閱者應併同會計師意見)。

1.公告數字與財務報表是否相符。

公2.是否載明核閱會計師姓名及意見為「標準式無保留核閱報告」、「修正式無保留核閱報告」、「保

留式核閱報告」、「否定式核閱報告」、「拒絕式核閱報告」。

告 3.會計師無法出具標準式無保留核閱報告之理由或具體事實是否翔實刊載。

4.已公開完整式財務預測之公司,是否一併公告預計綜合損益表原編製日期、歷次修正日期及截至該

期財務報告止,與財務預測年度預測數相較之年度達成率及與截至當季預測數相較之季達成率。

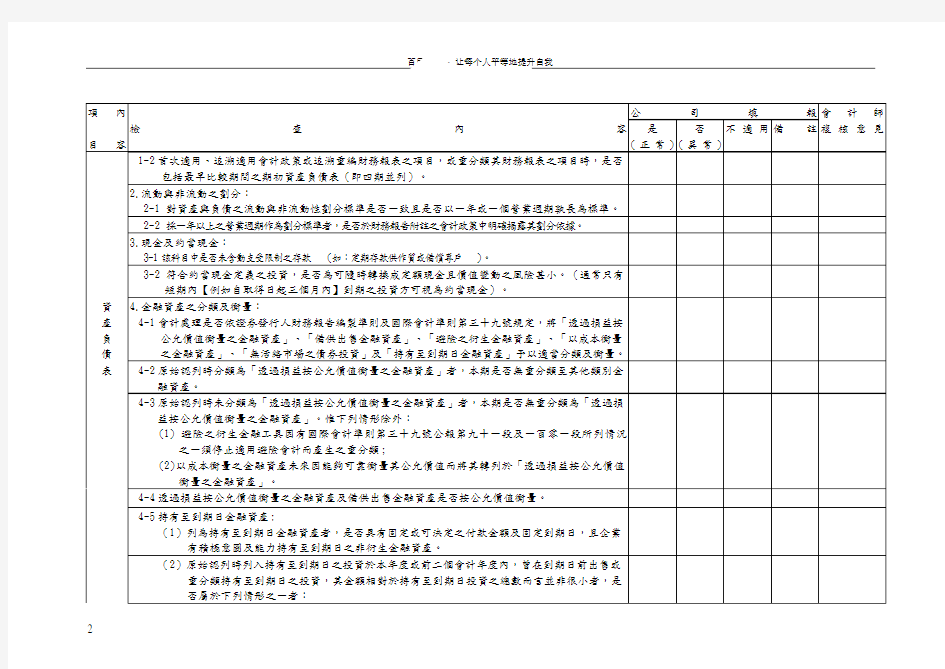

1.資產負債表之編製:

1-1是否包括當期期中期間結束日、前一年度結束日及前一年度可比較期中期間結束日之資產負債表。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見

1-2首次適用、追溯適用會計政策或追溯重編財務報表之項目,或重分類其財務報表之項目時,是否

包括最早比較期間之期初資產負債表(即四期並列)。

2.流動與非流動之劃分:

2-1 對資產與負債之流動與非流動性劃分標準是否一致且是否以一年或一個營業週期孰長為標準。

2-2 採一年以上之營業週期作為劃分標準者,是否於財務報告附註之會計政策中明確揭露其劃分依據。

3.現金及約當現金:

3-1該科目中是否未含動支受限制之存款(如:定期存款供作質或備償專戶)。

3-2符合約當現金定義之投資,是否為可隨時轉換成定額現金且價值變動之風險甚小。(通常只有

短期內【例如自取得日起三個月內】到期之投資方可視為約當現金)。

資產負債4.金融資產之分類及衡量:

4-1會計處理是否依證券發行人財務報告編製準則及國際會計準則第三十九號規定,將「透過損益按公允價值衡量之金融資產」、「備供出售金融資產」、「避險之衍生金融資產」、「以成本衡量之金融資產」、「無活絡市場之債券投資」及「持有至到期日金融資產」予以適當分類及衡量。

表4-2原始認列時分類為「透過損益按公允價值衡量之金融資產」者,本期是否無重分類至其他類別金融資產。

4-3原始認列時未分類為「透過損益按公允價值衡量之金融資產」者,本期是否無重分類為「透過損益按公允價值衡量之金融資產」。惟下列情形除外:

(1) 避險之衍生金融工具因有國際會計準則第三十九號公報第九十一段及一百零一段所列情況

之一須停止適用避險會計而產生之重分類;

(2)以成本衡量之金融資產未來因能夠可靠衡量其公允價值而將其轉列於「透過損益按公允價值

衡量之金融資產」。

4-4透過損益按公允價值衡量之金融資產及備供出售金融資產是否按公允價值衡量。

4-5持有至到期日金融資產:

(1)列為持有至到期日金融資產者,是否具有固定或可決定之付款金額及固定到期日,且企業有積極意圖及能力持有至到期日之非衍生金融資產。

(2)原始認列時列入持有至到期日之投資於本年度或前二個會計年度內,曾在到期日前出售或重分類持有至到期日之投資,其金額相對於持有至到期日投資之總數而言並非很小者,是

否屬於下列情形之一者:

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見

a.於相當接近到期日或金融資產買回日(例如到期前三個月內)出售或重分類,在此情況

下,市場利率之變動並不會重大影響金融資產之公允價值。

b.金融工具發行人在依合約定期償付或提前還款方式下,持有人已回收幾乎所有金融資產

之原始本金後,將剩餘部分予以出售或重分類。

c.因無法控制及不重複發生且無法合理預期之單一事項而出售或重分類。

4-6以成本衡量之金融資產是否同時符合下列條件:

(1)持有無活絡市場公開報價之權益工具投資,或與此種無活絡市場公開報價權益工具連結且須

以交付該等權益工具交割之衍生工具;

(2)公允價值無法可靠衡量。

5.應收帳款及票據:

5-1應收帳款及票據總額(含關係人)與最近期財務報告相比較,其變動是否未達百分之二十以上。

5-2應收帳款及票據之週轉率與公司所訂授信政策相比,是否未發現重大異常。

資5-3應收帳款及票據是否提列適當之備抵呆帳,且未發現有重大異常情事。

產負5-4應收帳款及票據是否依有效利息法之攤銷後成本衡量。但未付息之短期應收帳款及票據若折現之影響不大,得以原始發票金額衡量。

債5-5對關係人之應收帳款超過正常授信期限一定期間(例如超過三個月),是否已轉列其他應收款。

表 6.存貨:

6-1原料、物料、在製品或製成品是否以成本與淨變現價值孰低衡量。

6-2生物資產收成之農產品,是否以收成點之公允價值減出售成本衡量並列為存貨或其他適當科目項下。

7.待出售非流動資產及待出售處分群組之衡量、表達與揭露,是否已依國際財務報導準則第五號公報

規定辦理。

8.其他流動資產:

該科目中是否未含有非屬流動性質之資產(如:供長期作質之資產)。

9.採用權益法之投資

9-1評估對關聯企業之影響力時,是否將透過子公司、孫公司、曾孫公司..等直系公司所持有同一關聯企業有表決權股份一併計算。經評估對關聯企業具有重大影響力者,是否採用權益法評價。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見

9-2是否依國際會計準則第二十八號規定,按其所享有關聯企業及聯合控制個體之份額,以權益法

認列關聯企業及聯合控制個體之損益。

9-3於認列對關聯企業之損失份額時,是否考量對關聯企業權益投資之帳面金額及其他對該關聯企

業之長期權益,且所認列之損失不以對該關聯企業權益投資之帳面金額為限。

9-4對關聯企業之財務報表是否進行適當調整,以使投資者財務報表之編製對相似情況下之類似交

易及事件採用一致之會計政策。

資9-5對關聯企業喪失重大影響時,是否以公允價值衡量所剩餘之投資,並將下列兩者之差額計入損益:

(1)剩餘投資之公允價值及任何處分關聯企業部分權益所得之價款

(2)喪失重大影響當日之投資帳面金額。

產負9-6喪失對關聯企業之重大影響時,是否將投資者對於其他綜合損益中所認列與該關聯企業有關之所有金額,重分類為損益。

債表

9-7減少其關聯企業之所有權權益時(該投資仍為對關聯企業之投資),是否將投資者對於其他綜合損益中所認列與該關聯企業有關之所有金額,依比例重分類為損益。

10.不動產、廠房及設備:

10-1購買預售屋利息是否未資本化。

10-2以現金增資款購買固定資產或其他不動產者,是否未將增資款部分設算利息予以資本化。

10-3不動產、廠房及設備之後續衡量應採成本模式,其會計處理應依國際會計準則第十六號公報規定辦理。

10-4不動產、廠房及設備之各項組成若屬重大,應單獨提列折舊。

10-5是否於資產負債表日評估不動產、廠房及設備有無減損跡象,並依國際會計準則第三十六號公報處理。

10-6取得之土地如以他人名義為所有權登記,其會計處理及附註揭露(包括原因及保全措施)等是否適當。

11.投資性不動產:

11-1投資性不動產之後續衡量是否採用成本模式,並依國際會計準則第四十號公報規定揭露公允價值。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見11-2取得之土地如以他人名義為所有權登記,其會計處理及附註揭露(包括原因及保全措施)等是

否適當。

12.無形資產之後續衡量是否採成本模式,並依國際會計準則第三十八號公報規定辦理。

13.生物資產:

13-1生物資產除公允價值無法可靠衡量之情況外,是否以公允價值減出售成本衡量。

13-2如原始認列時無法取得其市場之價格或價值,且決定公允價值之替代估計顯不可靠之情況下,

生物資產是否以成本減所有累計折舊及所有累計減損損失衡量。

13-3生物資產收成之農產品,是否未列入生物資產項下。

資產14.預付款項:

14-1預付款項是否具有契約關係;其付款對象、金額及對方履行義務之程度,與契約內容是否相符。

14-2預付款項應轉作費用或其他適當科目者,是否已轉列及其金額是否相符。

負債15.遞延所得稅資產:

15-1遞延所得稅資產是否一律分類為非流動。

表 15-2遞延所得稅資產及遞延所得稅負債互抵者,是否同時符合下列條件:

(1)企業有法定執行權將當期所得稅資產及當期所得稅負債互抵。

(2)遞延所得稅資產及負債係由屬同一課稅主管機關對同一納稅主體課徵,或對不同納稅企業個

體徵收,但各主體意圖在重大金額之遞延所得稅負債或資產預期清償或回收之每一未來期

間,將當期所得稅負債及資產以淨額基礎清償,或同時實現資產及清償負債。

16.其他非流動資產:

16-1長期應收款是否以有效利息法按攤銷後成本衡量。

16-2催收款項金額重大,其會計處理及附註揭露(包括估列備抵壞帳情形)等是否適當。

16-3金融資產如供債務作質者,是否依所擔保債務之流動性分別列為流動及非流動資產。作為存出保證金者,是否依其流動性列為流動資產及非流動資產。

16-4探勘及評估資產之後續衡量是否採成本模式,並依國際財務報導準則第六號公報規定辦理。

17.備供出售金融資產、以成本衡量之金融資產、無活絡市場之債券投資、持有至到期日金融資產、應

收票據、應收帳款、其他應收款、採用權益法之投資、不動產、廠房及設備、投資性不動產、無形資產、探勘及評估資產等項目,是否於資產負債表日評估有無減損跡象,並依國際會計準則第三十九號及第三十六號規定辦理。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見

18.應付款項:

金額重大之應付銀行、關係人票據及款項是否於資產負債表中單獨列示。

19.是否依證券發行人財務報告編製準則第十條第三項第一款第三目至第五目規定,將「透過損益按公

允價值衡量之金融負債」、「避險之衍生金融負債」及「以成本衡量之金融負債」予以適當分類及

衡量。

20.與待出售非流動資產直接相關之負債之認列、衡量及揭露,是否已依國際財務報導準則第五號公報

規定辦理。

21.非流動負債:

21-1企業於財務報導日(或前)已違反長期借款合約條款,且授信單位有權據此隨時要求企業償還借

款,是否已列為流動負債。

資產負21-2前項仍列為非流動負債者,是否同時符合下列條件:

(1)於資產負債表日前經債權人同意提供寬限期至資產負債表日後至少十二個月。

(2)於寬限期間企業可改正違約情況,債權人亦不得要求立即清償。

債表

21-3發行符合國際會計準則第三十二號公報規定具金融負債性質之特別股,是否列為「特別股負債」,並區分流動及非流動,相關股息是否列為當期費用。

22.負債準備:

22-1負債準備之會計處理是否依國際會計準則第三十七號公報規定辦理。

22-2負債準備是否於附註中區分為員工福利負債準備及其他項目。

23.權益:

23-1帳列之股本是否未包含符合負債性質之特別股。

23-2增資基準日於資產負債表日後之新股,是否未列入資產負債表之股本中。

23-3增資基準日於資產負債表日前之新股,於報表提出前尚未申請變更登記者,是否未列入資產負債表之股本中。

23-4子公司持有母公司股票者,母公司是否將子公司持有之母公司股票視同庫藏股票處理。

1.是否包括當期期中期間、當期年初至當期期中期間結束日、前一年度可比較期中期間及前一年度年初至可比較期中期間結束日之綜合損益表。

2.收入之認列:

2-1收入之認列是否依國際會計準則第十八號公報規定辦理。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見2-2建造合約收入之認列與衡量是否依國際會計準則第十一號公報規定辦理。

2-3建造合約不符國際會計準則第十一號公報相關規定者,是否依國際會計準則第十八號公報規定

辦理。

2-4認列於損益之收入及費用是否以功能別為分類基礎。

3.與營業活動相關之收入、成本項目之表達與分類是否保持前後期間一致。

4.去料加工時,雙方若已合意為供加工後運回或代為逕行出售,委託加工者是否未於去料時作銷貨收

入,加工者對於來料是否未作進貨。

5.財務成本:

是否包括各類負債之利息、公允價值避險工具與調整被避險項目之損益、現金流量避險工具公允價值

變動自權益分類至損益等項目,扣除符合資本化部分。

綜 6.採用權益法時,關聯企業相互間交易(包括順流、逆流及側流交易)之未實現損益是否已消除。

合損7.公司投保人壽保險之「現金解約價值」,是否於支付保費時將同時享有之現金解約價值增加部分認列為資產並減少保險費用,而無於保險期間屆滿或中途解約,始將全數收到之款項,列為其他收入。

益8.所得稅之會計處理是否依國際會計準則第十二號公報規定辦理。

表9.停業單位損益之表達與揭露是否已依國際財務報導準則第五號公報規定辦理。

10.其他綜合損益:

10-1國外營運機構之經營結果及財務狀況換算為表達貨幣產生之兌換差額,是否認列於其他綜合損益。

10-2備供出售金融資產未實現評價損益是否認列於其他綜合損益。

10-3列報於其他綜合損益項下之避險工具利益及損失,是否確屬有效避險。

10-4列報於其他綜合損益項下之精算損益,是否一致採用於發生期間即認列精算損益之會計政策,且該政策適用於所有確定福利計畫及所有精算損益。

10-5被投資者其他綜合損益之變動造成投資者對被投資者所享之權益份額發生變動時,是否對該變動所享有之份額認列為投資者之其他綜合損益。

11.綜合損益總額是否歸屬於母公司業主及非控制權益,即使非控制權益因而成為虧損餘額。

12.每股盈餘之表達是否適當。

現流量1.是否未將不得任意動用之現金或銀行存款(例如:供質押之定期存款、現金及存放同業等)列入現金

及約當現金項下。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見

金表 2.利息及股利收付之現金流量是否單獨揭露,並以各期一致之方式分類為營業、投資或籌資活動。

1.是否揭露通過財務報告之日期及通過之程序。

2.是否揭露已採用或尚未採用本會認可之新發布、修訂後國際財務報導準則、國際會計準則、解釋及

解釋公告之影響情形。

3.是否依國際會計準則第八號公報規定,揭露國際會計準則理事會已發布但尚未生效之國際財務報導

準則之影響情形,若無法評估影響,則揭露無法評估之理由。

4.依金管證審字第67號令經本會核准採用國際會計準則理事會發布生效之公報者,是否揭露下列事項:

4-1採用公報之版本。

4-2採用之公報與本會認可之2010年版國際財務報導準則編製下資產負債表及綜合損益表項目之差異調節及說明。

附 5.是否揭露一般性項目、資產項目、負債項目、損益項目及其他項目所採用之重要會計政策。

註 6.是否揭露重大會計判斷、估計及假設,以及與所作假設及估計不確定性其他主要來源有關之資訊。

及附表7.有會計變動(包含會計政策變動及會計估計事項中有關折舊性、折耗性資產耐用年限、折舊(耗)方法與無形資產攤銷期間、攤銷方法之變動,及殘值之變動)者,是否已揭露變動之事實、理由及其影響金額。

8.子公司持有母公司股份者,是否於附註中列明子公司名稱、持有股數、金額及原因。

9.若有未編入合併報表之子公司,是否於財務報表附註說明子公司名稱、持有股權比例及未合併之原

因。

10.發行海外公司債、可轉換公司債、可轉換特別股、海外存託憑證及私募有價證券者,是否依規定揭

露相關資訊。

11.銀行借款如有展延或逾期等情事,是否詳予說明相關資訊。

12.所得稅

12-1會計所得與課稅所得差異之調節,是否就重大部分敘明其理由。

12-2是否揭露各年度所得稅核定情形。

12-3 行政救濟產生之所得稅影響,其會計處理是否適當。

12-4是否揭露資產負債表日股東可扣抵帳戶餘額、兩稅合一制度實施前(86年度以前)之未分配盈餘,與兩稅合一制度實施後(87年度以後)之未分配盈餘,及預計當年度盈餘分配之稅額扣抵比率。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見

13.捐贈支出金額重大者,是否附註揭露其性質、理由及重大約定事項。

14.利息資本化是否依規定適當表達。

15.員工分紅及董監事酬勞:

15-1 是否敘明章程規定員工分紅及董監酬勞之成數或範圍,並敘明可自公開資訊觀測站等管道查詢

董事會通過及股東會決議之員工紅利及董監酬勞相關資訊。

15-2 是否敘明本期估列員工紅利及董監酬勞金額之估列基礎、配發股票紅利之股數計算基礎及實際

配發金額若與估列數有差異時之會計處理。

附註15-3 是否敘明前一年度員工分紅及董監酬勞之實際配發情形(包括配發股數、金額及股價)、其與認列員工分紅及董監酬勞有差異者並應敘明差異數、原因及處理情形。

及附表16.關係人交易:

16-1與關係人之進銷貨,是否附註揭露交易價格、收付款條件及其與非關係人之異同,且未發現有重大異常情事。

16-2應收關係人帳款週轉率與公司所訂授信政策相比,是否未發現有重大異常情事。

16-3應收關係人款項是否提列適當之備抵呆帳,且未發現有重大異常情事。

16-4與關係人之財產交易是否揭露損益金額,且符合「公開發行公司取得或處分資產處理準則」規定者,是否揭露其交易價格之依據或鑑價結果,且未發現有重大異常情事。

16-5與關係人間有租賃之情事者,是否說明租賃契約租金之決定及收取方法,且未發現有重大異常情事。

17.或有負債:

是否依國際會計準則第三十七號公報規定,對資產負債表日之每一類或有負債揭露其性質之概要描述,並在可行之情況下揭露其財務影響估計數、不確定性說明及歸墊之可能性等。

18.期後事項

18-1期後事項之發生業已影響資產或負債之評價者,是否調整相關之資產及負債。

18-2期後事項之發生並不影響資產或負債之評價,但卻顯示其在資產負債表日至通過財務報告日間之重大變化,或顯示企業經營可能有重大變化者,是否揭露其性質。其具有財務影響者,是否揭露其估計之影響數或無法估計之事實。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見

19.金融工具

19-1金融工具之表達與揭露,是否依照證券發行人財務報告編製準則及國際會計準則第三十二號、

第三十九號及國際財務報導準則第七號公報規定辦理。

19-2是否依照國際財務報導準則第七號公報規定各依金融資產及金融負債類別揭露其公允價值。

20.財務風險管理:

是否揭露能使財務報表使用者評估企業於資產負債表日所暴露因金融工具產生之風險之性質及程

度之資訊。(包含質性揭露及量化揭露)

附21.是否揭露下列交易事項有關資訊:(應分別揭露發行人及其各子公司之相關資訊,母子公司間交易

事項亦須揭露)

21-1資金貸與他人。(發行人直接或間接控制之被投資公司,如屬金融業、保險業及證券業者,得免適用)

註21-2為他人背書保證。(得免適用者同21-1)

及21-3期末持有有價證券情形。(得免適用者同21-1)

附表

21-4累積買進或賣出同一有價證券之金額達一億元或實收資本額百分之二十以上。(得免適用者同21-1)

21-5取得不動產之金額達一億元或實收資本額百分之二十以上。

21-6處分不動產之金額達一億元或實收資本額百分之二十以上。

21-7與關係人進、銷貨之金額達一億元或實收資本額百分之二十以上。

21-8應收關係人款項達一億元或實收資本額百分之二十以上。

21-9從事衍生工具交易。

21-10母子公司間及各子公司間之業務關係及重要交易往來情形及金額。

22.是否揭露直接或間接具有重大影響或控制者之被投資公司名稱、所在地區、主要營業項目、原始投

資金額、期末持股情形、本期損益及認列之投資損益等資訊。

23.赴大陸投資者,是否揭露下列資訊:(應分別揭露發行人及其各子公司之相關資訊)

23-1大陸被投資公司名稱、主要營業項目、實收資本額、投資方式、資金匯出入情形、持股比例、投資損益、期末投資帳面金額、已匯回投資損益及赴大陸地區投資限額。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見

23-2與大陸被投資公司直接或間接經由第三地區事業所發生各項之重大交易事項,及其價格、付款

條件、未實現損益等有關資訊。

附註24.部門資訊:

是否依照國際會計準則第三十四號公報規定揭露部門資訊。

及附25.本期發生之員工福利、折舊、折耗及攤銷費用是否已依性質別彙總揭露於財務報表附註重要會計項

目說明中。

表26.外國公司是否依金管證審字第92號函規定,就各期間對照之資產負債表、綜合損益表項目,揭露與採用證券發行人財務報告編製準則第三條所稱會計原則之差異情形,包括差異項目及影響金額。

1.國際會計準則第三十四號公報規定:

1-1期中財務報表所採用之會計政策是否與年度財務報表所採用者相同。

1-2決定如何認列、衡量、分類或揭露某一項目時,其重大性是否按相關之期中期間財務資料評估。

1-3財務年度中季節性、週期性或偶發性之收入,若於企業之財務年度結束日加以預計或遞延並不適當時,是否未於期中報表日加以預計或遞延。

其2.財務報告之編製主體是否已包含所有符合國際會計準則第二十七號公報之子公司。(適用國際會計準則理事會發布生效之公報者,編製主體應符合國際財務報導準則第十號公報規定。)

他事項3.會計變動

3-1會計政策變動及會計估計事項中有關折舊性、折耗性資產耐用年限、折舊(耗)方法與無形資產攤銷期間、攤銷方法之變動,及殘值之變動,是否依規定將相關內容洽請簽證會計師出具複核意見,並提報董事會決議通過及監察人承認後公告申報。

3-2除變動影響數之決定在實務上不可行外,是否於改用新會計政策年度開始後二個月內,依規定將實際影響數提報董事會通過與監察人承認後公告申報並提報股東會。

3-3會計政策變動累積影響數之實際數與原公告申報數差異達新臺幣一千萬元以上者,且達前一年度營業收入淨額百分之一或實收資本額百分之五以上者,是否就差異分析原因並洽請簽證會計師出具合理性意見,併同公告申報。

1.首次採用國際財務報導準則時,是否依國際財務報導準則第一號公報規定辦理。

2.是否說明財務報表編製基礎、國際財務報導準則第一號豁免選擇、轉換至國際財務報導準則之影響

及調節說明。

項內公司填報會計師

目容檢查內容是

(正常)

否

(異常)

不適用備註複核意見

首次3.投資性不動產、非供投資或待出售之不動產、廠房、設備、無形資產、探勘及評估資產於轉換日除

選擇使用認定成本豁免項目者外,是否按國際財務報導準則第一號公報規定追溯適用國際會計準則第四十號、第十六號、第三十八號及國際財務報導準則第六號公報之規定。

4.投資性不動產:

4-1投資性不動產以公允價值作為認定成本者,是否有充分證據顯示存在持續性出租狀態,且能產生中長期穩定之現金流量。

採用4-2前開公允價值是否以該投資性不動產標的之契約租金採現金流量折現估算之金額為上限,且折現率應以發行人之加權平均資金成本為準。

︵註5.非屬以公允價值認定成本之投資性不動產、非供投資或待出售之不動產、廠房、設備、無形資產、

探勘及評估資產,是否以先前一般公認會計原則之重估價值作為重估價日之認定成本。

︶ 6.是否於附註中揭露投資性不動產、非供投資或待出售之不動產、廠房、設備、無形資產、探勘及評估資產等認定成本之選擇、決定公允價值之假設、方法及加權平均資金成本。

7.除原依財務會計準則公報第三十四號列為以成本衡量之金融資產或金融負債,於轉換日可能有重分

類之必要外,餘金融資產及負債是否未於轉換日進行重分類。

8.公司首次採用國際財務報導準則時,是否包括最早比較期間之期初資產負債表。

財預

務測

本檢查表【申報書件】第四項之說明是否合理可接受?

1.納入期中合併報表之重要子公司財務報表及有關資訊是否經會計師核閱。

2.會計師若對非重要子公司之財務報告及有關資訊未經核閱而出具保留式核閱意見者,是否於核閱報

告中說明未經核閱之資產、負債與綜合損益之金額及其占財務報告各該項金額之比例。

其他3.資金貸與及背書保證:

3-1所訂資金貸與他人及背書保證作業程序是否符合本會法令規定。

3-2是否依所訂程序辦理資金貸與及背書保證作業,並為適當會計處理暨充分揭露相關資訊。

4.是否翔實填具下列表格:

(1)關係人交易彙總表(如附件一)。

(2)赴大陸投資相關資訊彙總表(如附件二)。

5.會計師出具標準式無保留意見以外之核閱報告者,是否翔實填具附件三之附表。

註:外國公司財務報告非採證券發行人財務報告編製準則第三條所稱我國一般公認會計原則編製者,不適用此部分。

簽證會計師:簽證會計師:董事長:經理人:會計主管:

關係人交易彙總表附件一

公司名稱

公司代號

年度期別:

新臺幣千元) 關係人類別

與關係人之關係

關係人種類(註二)

進金額

價格與一般交易比較(註三)

貨付款期間與一般交易比較(註三)

銷金額

價格與一般交易比較(註三)

貨收款期間與一般交易比較(註三)

應付票據與應付帳款期末餘額

應收票據與應收帳款期末餘額

財財產名稱(註四)

交易日或事實發生日

產交易總價款

鑑價金額

交處處分損益

分原始取得日期

易價款收、付情形

處分前(購入後)使用情形

資金融通借入(-) 貸出(+) 最高餘額

期末餘額

標的物(註四)

租賃起迄日期

本期租金總額

收取(或支付)方式

背書保證或提供擔保品之期末餘額其他對當期損益或財務狀況有重大影響之交易事項

註

四

:

若

為

不

動

產

,

請

註

明

座

落

地

點

。

註

三

:

關

係

人

交

易

條

件

如

與

一

般

交

易

條

件

不

同

應

敘

明

差

異

情

形

及

原

因

。

註

二

:

按

上

市

、

上

櫃

、

未

上

市

上

櫃

之

公

開

發

行

公

司

、

非

公

開

發

行

公

司

、

個

人

填

列

。

註

一

:

應

填

入

本

表

之

關

係

人

交

易

係

指

於

財

務

報

告

附

註

單

獨

揭

露

者

。

赴大陸投資相關資訊彙總表附件二公司名稱:

公司代號:

年度期別:

大陸被投資公司名稱主要營業

項目實收資本額投資方式

(註一)

本期期初

自台灣匯出

累積投資

金額

本期匯出或收回

投資金額

本期期末

自台灣匯出

累積投資

金額

本公司直接

或間接投資

之持股比例

本期認列

投資損益

(註二)

期末投資

帳面價值

截至本期止已

匯回台灣之

投資收益

匯出收回

本期期末累計自台灣匯出赴大陸地區投資金額經濟部投審會

核准投資金額

依經濟部投審會規定

赴大陸地區投資限額

註一、投資方式區分為下列四種,標示種類別即可:

(一)經由第三地區匯款投資大陸公司。

(二)透過第三地區投資設立公司再投資大陸公司。

(三)透過轉投資第三地區現有公司再投資大陸公司。

(四)直接投資大陸公司。

(五)其他方式。

註二、本期認列投資損益欄中:

(一)若屬籌備中,尚無投資損益者,應予註明。

(二)投資損益認列基礎分為下列三種,應予註明。

1、經與中華民國會計師事務所有合作關係之國際性會計師事務所查核簽證之財務報表。

2、經台灣母公司簽證會計師查核簽證之財務報表。

3、其他。

註三:本表相關數字應以新臺幣列示。

附件三公司名稱:

公司代號:

年度期別:

會計師查核

意見形態會計師查核意見之內容

應調整數

是否確定

影響之項目及金額

資產負債表綜合損益表

會計項目金額會計項目金額

是□

否□

註:應調整數未確定者,仍應儘可能註明影響之項目與其帳面金額。

公司年度财务报告 [篇一:年度财务工作报告] 一、200x年度财务决算 200x年是xx公司发展史上的关键一年,在xx集团的英明决策及正确领导下,彻底淘汰了落后的xx生产线,xx生产线正式投入生产,年度财务工作报告。 全体员工在公司党政班子的带领下,团结一致,弘扬“卓越、自强、创造、进步”的xx精神,继续以十六届三中全会和“三个代表”重要思想为指南,以公司三届一次职代会提出的各项任务为目标,进一步转变观念,抓管理,降成本,克服限电、原材料上涨等诸多不利因素的影响,不断完善经济责任制和岗位星级管理,苦练内功,在各种原燃材料价格大幅上涨,市场竞争日益残酷的情况下,仍取得了骄人的成绩,各项指标再创历史新高。 全年产销首次突破100万吨大关,实现税利xx。 89万元(含xx公司),公司综合实力进一步增强,为企业下一步的发展打上了坚实的基矗。 年度财务报告。 200x年,公司生产xx。 52吨,比上年增加214505、5吨,增长26、29%;销售xxx。 52吨,比上年增加____10、70吨,增长25、34%;全年完成销售收入xxx。 14万元,比上年同期增加15583、61万元,增长28、09%;实现利税xx。 89万元(含高翔公司),比上年减少782、54万元,降低11、46%。

(一)费用完成情况 1、200x年xx单位制造成本xxx。 18元,比上年增加29、28元,提高17、44%。 年度财务报告。 成本上升的主要原因: a、xx平均单价459、89元,比去年同期上升165、99元,升幅达56、48%,使每吨xx成本上升22、84元; b、xx单位电耗104、40度,比去年同期上升7、22度,使每吨xx成本上升 3、32元; c、xx单位电价0、46元,比去年同期上升0、03元,使每吨xx成本上升3、13元。 分步及各品种xx单位成本完成情况如下: (1)xx:35、52元,同比上升3、57元,上升11、17%; (2)xx:189、28元,同比上升30、59元,上升19、27%; (3)xx:172、96元,同比上升15、89元,上升10、12%; (4)xx:171、38元,同比上升23、46元,上升15、86%; (5)xx:205、62元,同比上升30、59元,上升17、48%。 公务员之家,全国公务员共同天地 2、销售费用:全年发生xxx。

万科集团财务报表分析 姓名:周春燕学号: 引言: 随着中国经济的发展,我国个人拥有的金融资产总量已超过了23万亿元人民币,其中个人拥有储蓄额已超过了16万亿元,我国个人金融资产的总量的积累导致人们对优秀投资理财理论的需求。对于广大投资者而言,尤其是中小投资者,在我国现阶段的证券市场上,如果想在房地产行业中捕捉到投资机会,进行理性投资,不盲目跟风,将自己的投资风险降到最低,正确分析房地产上市公司的投资价值就显得尤为重要。 万科是我国证券市场中一家优秀的房地产上市公司,其前瞻的公司战略,稳健的经营,完善的公司治理结构,以及优秀的管理团队,吸引了许多投资者的目光。万科作为房地产行业的龙头上市公司,这几年业绩增长迅速,股价涨幅巨大,在整体A股市场估值处于高位,投资者希望在买入它的同时了解它的内在价值和未来成长性。 本文主要通过对万科2011年到2015年第三季度期间公布的财务报表的分析,来说明万科业务前景和财务绩效,给出目前股票价值判断,从而有助于投资者认识万科的内在价值,更好的进行投资。 } 一、公司概况 万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。至2002年底,公司总资产亿元,净资产亿元,拥有员工6055名,全资及关联公司43家。公司于2000及2001年两度分别入选世界权威财经杂志《福布斯》全球最优秀300家和200家小型企业,公司的良

好业绩、企业活力及盈利增长潜力受到市场广泛认可。 1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产经营规模迅速扩大。1991年1月29日本公司之A股在深圳证券交易所挂牌交易。 1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币亿元,公司开始跨地域发展。1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。B股募股资金45,135万港元,主要投资于房地产开发,为本集团的发展奠定了稳固基础。1997年6月,公司增资配股募集资金人民币亿元,主要投资于深圳住宅开发,推动公司房地产业务的发展更上一个台阶。2000年初,公司增资配股募集资金人民币亿元,公司实力进一步增强。 公司于1988年介入房地产领域。凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报,于2001年将直接及持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。 万科2010年正式进入商业地产,多地成立商业管理公司,2011年正式宣布三大产品线:购物中心+写字楼+社区商业,万科2013年2月与美国铁狮门房地产公司宣布成立合资公司,万科持合资公司70%的股权,铁狮门持股30%。截至2014年底,公司进入中国大陆65个城市,分布在以珠三角为核心的广深区域、以长三角为核心的上海区域、以环渤海为核心的北京区域,以及由中西部中心城市组成的成都区域。 二、财务报表分析 (一)资产负债结构分析 ~ 表1 资产负债表(单位:万元)

半年度财务会计报告 半年度财务会计报告[1] 你是否仍然在工作上范同样的错误呢?你是否还在为无论付出多大的努力但是工作效率和质量提高效果并不明显而发愁呢?你是否想花最少的成本获得最大的成功呢?那么一个号的工作总结是一份必须做好的工作。 上半年,我在材料会计这个岗位上,在各级领导的关心帮助下,在思想方面,能时时按照优秀员工的标准严格要求自己,认真履行职责,以实际行动饱满的热情进行工作; 在具体工作方面,积极做到了“帐物相符,帐帐相符,帐证相符”并在材料结算方面做到了“日清月结”,本着“轻清”的原则,努力做到了以库存为“主”,以购买材料为“辅”,积极为单位节约每一笔材料款。 下半年,7月份我调到了计划经营部,主管出租房的检查及房 费、水电费收缴工作。 计划经营部是个新成立的部门,由35 个出租房合同,有31 处必须常检查的出租房。 出租房的安全,包括电线拉的合不合规矩、有没有超负荷的电器、有没有私拉电线插座、供配电设施合格不合格、有没有安全出入口、装修材料防火不防火、消防设施合格不合格等等若干项。 我们根据35 个出租房合同,细致地建立了台帐,编制了合同号,力争做到“需要合同时,能信手拈来”,并根据财务部门提供的有关数

据,像“择菜”一样,“捡”出了我们需要的数据,建立了租金明细帐,水电费明细帐。 每天查合同,给租户打电话,按租户交款时间,往前推算,往后推算,一通的忙活,一些问题总算彻底的弄清楚了。 在各位领导的关心支持及我们部门全体员工的共同努力下,到 现在我们共收回了租金约221.91 万元,水电费等88147.75 元。 以上是我的工作小结,如有不妥,敬请各级领导批评指正。 半年度财务会计报告[2] 回顾上半年来的财务会计工作,本人在市政府和办公室的正确领导下,在各兄弟处室和同志们的大力支持和积极配合下,我与本科室人员团结奋进,开拓创新,为政府的后勤(财务)工作提供了优质的服务,较好地完成了各项财务会计工作任务。 现将本人上半年来的财务会计工作情况简要总结如下: 一、爱岗敬业、坚持原则,树立良好的职业道德在财务会计工作中,自己按照发展要有新思路,改革要有新突破,开放要有新局面,各项财务会计工作要有新举措的要求,在财务会计工作中要能够坚持原则、秉公办事、顾全大局,以新为依据,遵纪守法,遵守财经纪律。 认真履行会计岗位职责,一丝不苟,忠于职守,尽职尽责的工作,工作上踏实肯干,服从组织安排,努力钻研业务,提高业务技能,尽管平时财务会计工作繁忙,不管怎样都能保质、保量按时完成岗位任务,主动利用会计的优势和特长,给领导当好参谋,合理合法处理好一切财会业务,对办公室所有需要报销的单据进行认真审核,为领导审批把好第一关,对不合理的票据一律不予报销,发现问题及时向领导

(财务管理报告)集团有限责任公司财务报告

神华集团有限责任公司会计核算办法 第三部分财务报告 第1章财务报告 1.1财务报告的编报要求 神华集团有限责任公司及其下属的各级子公司应当按照本制度的规定,在规定的时间内编制和提供真实、完整、合法的财务会计报告。 财务会计报告分为年度、半年度、季度和月度财务会计报告。年度、半年度财务会计报告应当包括会计报表、会计报表附注和财务情况说明书,其中会计报表应当包括资产负债表、利润表、现金流量表及相关附表;季度、月度财务会计报告通常仅指会计报表,会计报表至少应当包括资产负债表和利润表(国家统一的会计制度规定季度、月度财务会计报告需要编制会计报表附注的,从其规定)。 公司提供的会计报表应当依次编定页数,加具封面,装订成册,加盖公章。封面上应当注明:企业名称、企业统一代码、组织形式、地址、报表所属年度或者月份、报出日期,并由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章;设置总会计师的企业,还应当由总会计师签名并盖章。 子公司的年度财务会计报告,以及股份公司的半年度中期财务报告应附中国注册会计师出具的审计报告上报。并按如下要求提供说明: (1)无保留意见的审计报告 注册会计师出具无保留意见的审计报告,但是在其审计过程中对公司会计报表进行了重

大调整,即审计后会计报表与审计前会计报表有重大差异的,应说明上述审计调整的原因及审计调整对原提供有关财务状况说明书的影响,如有必要,应重新撰写财务状况说明书。 (2)非无保留意见的审计报告 注册会计师出具的审计报告为保留意见、无法表示意见及否定意见报告的,应及时提供详细情况说明原因,并重新提供真实、完整、合规的财务报告。 1.2财务会计报告的体系 企业的财务会计报告由会计报表、会计报表附注和财务情况说明书组成。 1.2.1会计报表 公司提供的会计报表包括: (1)资产负债表; (2)利润及利润分配表; (3)现金流量表; (4)其它附表。 会计报表附注至少应当包括下列内容: (1)不符合会计核算基本前提的说明; (2)重要会计政策和会计估计的说明;

万科集团财务报表分析 报告时间:2013年 院系:商学院财务管理1201班学号:xxxxxxxxxxxxx 姓名:周钻

一万科集团简介 万科企业股份有限公司成立于1984年5月,2013年是万科第三个十年发展阶段的收官之年,这三十年里,万科由一个年销售不足百亿的小公司,成长为全世界最大的房地产开发企业。2013 年8 月全国工商联合会公布的中国民营企业500 强榜单中,万科的营业收入名列第九,而纳税额则排到了第二位。 万科于1991年1月29日在深圳证券交易所发行A股上市,1993年5月28日,在深圳证券交易所发行B股上市。 作为目前中国最大的房地产公司,万科的发展在过去几年中经历了很多波折,面对市场的不确定性,万科在策略上作出了多次调整,近二十年来,中国的房地产企业几经潮起潮落,但万科依然保持着持续增长的劲头。连续七年在中国房地产上市公司综合实力榜中排名第一。鉴于其客观的发展前景,我在众多的上市公司中选择了万科企业来进行财务分析。 公司名称:万科企业有限公司法人代表:王石 外文名称:China Vanke Co.,Ltd. 注册资本:110.1亿(2013)公司总部:中国·深圳营业收入:1354.2亿(2013)成立时间:1984年05月营业利润:242.6亿(2013)经营范围:房地产开发净利润:151.1亿(2013) 公司性质:股份制公司市值1056亿(亿)

二资产负债表分析概述 三:同行业企业 选择具有典型性的两个房地产上市企业,保利地产和滨江集团与万科进行同行业比较。

通过对企业资产各要素的数据分析,应重点关注以下项目: (一)投资性房地产 投资性房地产总额增加幅度很大,增加了9335247929元,增幅达393.02%! 万科投资性房地产占资产比例一直较低,小于1%。但2013年有大幅度的上涨,由于万科本身就是房地产企业,可以推测出,未来的地产价格可能上升,所以万科要加大投资性房地产。投资性房地产作为企业的重要资产,投资性房地产总额的大幅增长,说明企业的价值是增长的。 (二)货币资金 2013年万科公司的货币资金为44365409795.23元,占其总资产的9.26%,与2012年相比下降了15.16%

公司财务报告范文 公司财务报告范文 新版本 财务报告会接触到所有的企业财务人员,但是企业财务分析报告应该怎么写,怎么写好呢?第一范文网为大家整理了一些公司财务报告范文,希望对你有用! 公司财务报告模型第1条 今年以来,受市场变化和诸多不利因素的影响,企业收入大幅下降,部分企业亏损严重,经济效益下降,严重影响了# #市工业企业的正常经营和发展。具体而言,主要财务指标如下: 一、编制企业数量 今年市级工业企业57家,其中国有及国有控股企业19家,比去年少20家,集体企业38家,比去年多37家。 二.主要财务指标完成情况 (一)工业总产值和增加值 # #年,市属工业企业工业总产值149354万元,比上年工业总产值179802万元下降30448万元,降幅16.93%。其中: 19家国有及国有控股企业实现工业总产值9.6393亿元,12家生产型企业。# #焦点药业股份有限公司实现工业总产值31052万元,居全

市第一。# #机床厂实现工业总产值1.6006亿元,# #蓝天浮法玻璃有限公司实现工业总产值1.2755亿元,甘肃拉纳煤业 工业股份有限公司实现工业总产值10837万元,# #真空设备有限公司实现工业总产值9685万元。工业总产值1000万元以上的其他企业有:#塑料包装材料有限公司实现工业总产值5677万元,#沙井一建材有限公司实现工业总产值4520万元,#水泵总厂实现工业总产值3350万元,#兰梁工具有限公司实现工业总产值1183万元。 38家集体企业实现工业总产值5.2961亿元,15家生产企业,其中#高压阀门有限公司实现工业总产值1.836亿元,居全市第一。# #梁静玻璃有限公司实现工业总产值1.7008亿元,# #兰苏薄膜有限公司实现工业总产值5900万元,# #兰苏管材有限公司实现工业总产值5677万元,# #鸿建建材有限公司实现工业总产值3068万元,占市级集体企业总产值的94.43%。工业总产值1000万元以上的其他企业有:# #联合重工股份有限公司,工业总产值1924万元;# #中兴科技实业发展有限公司,工业产值1742万元;# #轻工机械有限公司,1650万元;# #尚同工业锅炉制造有限公司,1393万元。 # #年,市属工业企业工业增加值81446万元,其中,国有及国有控股企业工业增加值61867万元,占75.96%;集体企业完成工业增加值1.9579亿元,占24.04%。工业增加值20xx万元以上的企业有:# #高压阀门有限公司完成7358万元,#甘肃拉娜煤业有限公司完成4335万元,#梁静玻璃有限公司完成4110万元,#机床厂完成3682万元,#真空设备有限公司完成2905万元。

半年度总结报告怎么写 半年度总结报告怎么写?下面是小编给大家整理收集的关键词,仅供参考。 半年度总结报告1 时光流逝,不知不觉间,12年已经过去一半,在公司各部门领导和负责人的配合下,财务科认真完成所有财务核算及收支工作,对公司各部门财务指标进行考核,分析及监督,对各种报表的上报,帐务的处理等都已时间过半任务过半。在编制预算、资金安排上做到量入为出,以下是我所总结的09年上半年财务工作总结,敬请各位领导提出宝贵意见。 一、以人为本抓管理,夯实基础促工作。 1、坚持学习,不断提高工作能力。 年初我们制定了科室学习计划,坚持正常的科室集体学习与个人自学相结合的方式,组织科室人员学习政治理论知识和财经专业知识,树立终身学习的理念,营造浓厚的学习氛围,努力建设“在学习中工作、在工作中学习”的学习型科室。不断吸收新知识,与时俱进,适应工作需要,提升整体工作能力。引导科室人

员团结一致、谦虚谨慎、真诚待人,踏实工作、加强品性修养,做一个高尚而有品位的人,树立良好形象。 2、明确分工,落实工作责任制。 根据省局党组提出的三化管理的要求,紧紧围绕如何又好又快地完成今年财务工作的目标任务,积极进娶扎实工作成效显著,为确保又好又快地完成年度工作目标责任制任务,财务科制定工作岗位责任,明确人员岗位的职责权限、工作分工和纪律要求,月月有工作计划,周周有科务会,强化了人员的责任感,加强了内部核算监督,同时促进了财务人员合作与团结,从制度上奠定了完成年度目标任务的基矗 二、围绕目标抓落实,扎实工作出成效。 1、上半年财务收支情况 全系统实现收入103万元,占年度预算26%,比上年增长-44%;其中:市局收入40.5万元,占年度预算21.3%,比上年增长-80.2%; 全系统实现支出593.2万元,占年度预算的60.5%,比上年同期增长38.2%;其中:市局支出220.9万元,占年度预算61.3%,比上年同期上升41.4%;县级局支出272.3万元,占年度预算43.2%,比上年同期上升29.6%; 2、规范财务管理,年初重新修订了财务管理制度以及对县级局的预算定额执行标准,认真编制了全系统的财务总预算和各

公司财务分析报告范文 一,总体评述(一) 总体财务绩效水平根据xxxx 公开发布的数据,运用xxxx 系统和xxx 分析方法对其进行综合分析,我们认为xxxx 本期财务状况比去年同期大幅升高. (二) 公司分项绩效水平项目公司评价二,财务报表分析(一) 资产负债表 1.企业自身资产状况及资产变化说明: 公司本期的资产比去年同期增长xx%.资产的变化中固定资产增长最多,为xx 万元.企业将资金的重点向固定资产方向转移.应该随时注意企业的生产规模, 产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式.因此,建议投资者对其变化进行动态跟踪与研究. 流动资产中,存货资产的比重最大,占xx%,信用资产的比重次之,占xx%. 流动资产的增长幅度为xx%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将增强.信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作.存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作.总之,企业的支付能力和应付市场的变化能力一般. 2.企业自身负债及所有者权益状况及变化说明: 从负债与所有者权益占总资产比重看,企业的流动负债比率为xx%,长期负债和所有者权益的比率为xx%.说明企业资金结构位于正常的水平. 企业负债和所有者权益的变化中,流动负债减少xx%,长期负债减少xx%,股东权益增长xx%. 流动负债的下降幅度为xx%,营业环节的流动负债的变化引起流动负债的下降,主要是应付帐款的降低引起营业环节的流动负债的降低. 本期和上期的长期负债占结构性负债的比率分别为xx%,xx%,该项数据比去年有所降低,说明企业的长期负债结构比例有所降低.盈余公积比重提高,说明企业有强烈的留利增强经营实力的愿望.未分配利润比去年增长了xx%,表明企业当年增加了一定的盈余.未分配利润所占结构性负债的比重比去年也有所提高, 说明企业筹资和应付风险的能力比去年有所提高.总体上,企业长期和短期的融资活动比去年有所减弱.企业是以所有者权益资金为主来开展经营性活动,资金成本相对比较低. (二) 利润及利润分配表主要财务数据和指标如下: 当期数据上期数据主营业务收入主营业务成本营业费用主营业务利润其他业务利润管理费用财务费用营业利润营业外收支净利润总额所得税净利润毛利率(%) 净利率(%) 成本费用利润率(%) 净收益营运指数1.利润分析(1) 利润构成情况本期公司实现利润总额xx 万元.其中,经营性利润xx 万元,占利润总额xx%; 营业外收支业务净额xx 万元,占利润总额xx%. (2) 利润增长情况本期公司实现利润总额xx 万元,较上年同期增长xx%.其中,营业利润比上年同期增长xx%,增加利润总额xx 万元;营业外收支净额比去年同期降低xx%,减少营业外收支净额xx 万元. 2.收入分析本期公司实现主营业务

×××有限公司 2005年上半年经济分析财务报告 2005年上半年,在董事会的正确领导、厂部的大力支持下,公司吸取了04年度所取得的成功经验,采取了一系列有力措施,积极参与新产品、新技术开发,加大增收节支控制力度,更重要的是公司上下同心协力、努力拼搏,实现了时间过半、任务过半、利润过半的目标,现将上半年经济分析财务报告如下: 一、各项经济指标完成情况: 1、产值:288.92万元,占年指标60.19%(480万元),比去年 同期增长114.24万元,在完成的产值中 厂内产值28.92万元,占产值10%,比去年同期增加15.17万元,下半年还有提升的可能。 厂外产值260万元,占产值90%,比去年同期增长99.07万元。 2、销售收入:251.13万元,占年指标54.01%(465万元),比 去年同期增长50.09万元。 3、完成利润:25.60万元,占年指标50.20%(51万元),比去 年同期增长8.22万元。 4、上半年工资总额使用数:29.66万元,占年指标45.63(65 万元)%。去年同期30.16万元,同比下降0.5万元。 5、业务费:5.51万元,占年指标提取数38.26%(14.4万元)。 去年同期8.14万元,同比下降2.63万元。

二、成本费用情况: 主要成本费用说明分析: 1、工资性费用45.39万元,同比增加7.00万元。主要原因是三 金有所提高。 2、修理费5.44万元,同比下降2.38万元。这些费用主要是汽 车维修费,因为对延期使用的面包车进行了较大的维修。 3、业务招待费5.51万元,同比下降2.63万元。 4、低值易耗0.36万元,同比下降0.07万元。 5、变动成本220.72万元,同比增加16.30万元。主要原因是总 体产量提高,材料及工程费用相应加大,但产值增长率远远 大于成本增长率,是成本控制的一个突破。 6、总的来说,各项费用都得到了很好的控制,基本上都在预算 进度之内,使增收节支工作取得了较好的成效。 三、税赋情况:上半年应交税款为5.76万元,其中

万科集团财务报表分析 姓名:周春燕学号:20122792 引言: 随着中国经济的发展,我国个人拥有的金融资产总量已超过了23万亿元人民币,其中个人拥有储蓄额已超过了16万亿元,我国个人金融资产的总量的积累导致人们对优秀投资理财理论的需求。对于广大投资者而言,尤其是中小投资者,在我国现阶段的证券市场上,如果想在房地产行业中捕捉到投资机会,进行理性投资,不盲目跟风,将自己的投资风险降到最低,正确分析房地产上市公司的投资价值就显得尤为重要。 万科是我国证券市场中一家优秀的房地产上市公司,其前瞻的公司战略,稳健的经营,完善的公司治理结构,以及优秀的管理团队,吸引了许多投资者的目光。万科作为房地产行业的龙头上市公司,这几年业绩增长迅速,股价涨幅巨大,在整体A股市场估值处于高位,投资者希望在买入它的同时了解它的内在价值和未来成长性。 本文主要通过对万科2011年到2015年第三季度期间公布的财务报表的分析,来说明万科业务前景和财务绩效,给出目前股票价值判断,从而有助于投资者认识万科的内在价值,更好的进行投资。 一、公司概况 万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。至2002年底,公司总资产82.16亿元,净资产33.81 亿元,拥有员工6055名,全资及关联公司43家。公司于2000及2001年两度分别入选世界权威财经杂志《福布斯》全球最优秀300家和200家小型企业,公司的良好业绩、企业活力及盈利增长潜力受到市场广泛认可。 1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产经营规模迅速扩大。1991年1月29日本公司之A股在深圳证券交易所挂牌交易。 1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。B股募股资金45,135万港元,主要投资于房地产开发,为本集团的发展奠定了稳固基础。1997年6月,公司

公司财务报告范文 一总体评述 (一) 总体财务绩效水平 根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx本期财务状况比去年同期大幅升高. (二) 公司分项绩效水平 项目 公司评价 二财务报表分析 (一) 资产负债表 1.企业自身资产状况及资产变化说明: 公司本期的资产比去年同期增长xx%.资产的变化中固定资产增长最多,为xx万元.企业将资金的重点向固定资产方向转移.应该随时注意企业的生产规模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式.因此,建议投资者对其变化进行动态跟踪与研究. 流动资产中,存货资产的比重最大,占xx%,信用资产的比重次之,占xx%. 流动资产的增长幅度为xx%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将增强.信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作.存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作.总之,企业的支付能力和应付市场的变化能力一般. 2.企业自身负债及所有者权益状况及变化说明: 从负债与所有者权益占总资产比重看,企业的流动负债比率为xx%,长期负债和所有者权益的比率为xx%.说明企业资金结构位于正常的水平. 企业负债和所有者权益的变化中,流动负债减少xx%,长期负债减少xx%,股东权益增长xx%. 流动负债的下降幅度为xx%,营业环节的流动负债的变化引起流动负债的下降,主要是应付帐款的降低引起营业环节的流动负债的降低.

万科集团财务报告分析 光辉历程 1984年5月万科企业股份有限公司成立 1988年介入房地产领域 1988年12月公司公开向社会发行股票2,800万 股,集资人民币2,800万元 1991年1月万科A股在深圳证券交易所挂牌交易 1992年正式确定大众住宅开发为核心业务 2005年中国房地产百强企业综合实力TOP10 评选第一 2006年成为第一家进入全国纳税百强榜的地产企业 万科前十位持股股东

万科高管

关联方 万科是一艘庞大的航空母舰,其关联公司有134个.其中受其控制的企业有120家,合营企业4家,联营企业9家,还包括其实际控制的中国华润总公司. 2006年度,无重大关联交易. 截止至2006年,万科为17个企业(15个为关联企业),共累计担保达

3,514,590,000元. 房地产业特点 房地产行业是典型的资金密集型行业,具有投资大、风险高、周期久、供应链长、地域性强的特点。 国内房地产开发的资金来源几乎60-80%依赖银行贷款,近来国务院和央行出台了一系列宏观调控政策,压缩投资,抽紧银根。 央行银根紧缩无异于扼住了目前我国房地产业的主动脉,如何开辟新的融资方式,建立新的融资平台,已成为众多房地产商性命攸关的头等大事。 盈利能力分析 万科2006年实现主营业务收入同比2005年增长69.0%;净利润同比2005年增长59.6%,公司的盈利空间比较大。2006年公司资产总数相比2005将近翻了两倍,公司的规模在不断的扩大; 在近三年的资产表中存货占总资产的比重均在60%以上,从而在一定程度上保证了公司经营的正常和稳定。

盈利能力分析 1.毛利率呈上升趋势,且06年毛利率超过行业平均水平。说明万 科的获利能力和市场竞争力都逐年提高。 2.销售净利率与05年相比却有所下降。原因是扩大了期间费用,尤 其是财务费用,比上年增了765.29%. 其中短期借款比上年增加两倍,长期借款增加了695.96%。 3.净资产收益率保持增长趋势,且06年净资产收益率是同行平均 水平的3倍。说明企业资本获得收益的能力强,运营效益好,对企业投资者保证程度高。 4.每股收益,比05年增加了35.81%,是行业平均的2.8倍。在股东数增加的前提下,每股收益增加势必其净利润有很大提高。说明万科06年的盈利能力不错. 5.可持续增长率=ROE×留存比率,在没有外部权益融资和不提

20**年1-6月XX公司财务分析 报告摘要 20**年1-6月公司主营业务收入为xx万元,营业利润为xx万元,营业外收支净额为xx万元,实现净利润xxxx万元。 20**年1-6月公司的主营业务成本为xx万元,占主营业务收入的xx%,毛利率为47%,期间费用为xxx万元,营业利润率为xxx%。 20**年1-6月公司资产总额为xxx万元,负债总额为xxx万元,所有者权益为xxx万元,资产负债率为%,资产净利率为%,净资产收益率为%。 一、经营情况分析 20**年1-6月主要经营指标完成情况 项目(合并口径) 20**年1-6月完成 (万元) 上年同期 (万元) 同比增减 全年预算 (万元) 年度预算 完成率 主营业务收入xx xx xx xx41% 主营业务成本xx xx xx xx43% 期间费用xx xx xx xx39% 营业费用xx xx xx xx38% 管理费用xx xx xx xx44% 财务费用xx xx xx xx39% 利润总额xx xx xx xx37% 净利润xx xx xx xx37% 经营性现金流xx xx xx xx-67% 净现金流xx xx xx xx-116% 销售发货xx xx xx xx43% 销售回款xx xx xx xx43% 与去年同期比较,各项指标均有较大幅度的增长,但距离年度预算仍有差距, 相信在持续的投入下,下半年度将会有较为显着的增长。 主营业务收入中各品种比例 金额:万元

与去年同期相比,销售收入中各品种所占比例没有较大的变化,仍呈三足鼎立状态,品种XXXXXXXXXX的销售比重一直缓慢下降、XXXXXXXXXX品种的销售没有延续去年的增长出现小幅下跌、生产上对依存度较高的XXXXXXXXXX和XXXXXXXXXX的销售比

公司财务报告范文 以下内容从原文随机摘录,并转为纯文本,不代表完整内容,仅供参考。 1.1财务报告的编报要求 XX集团有限责任公司及其下属的各级子公司应当按照本制度的规定,在规定的时间内编制和提供真实、完整、合法的财务会计报告。 财务会计报告分为年度、半年度、季度和月度财务会计报告。年度、半年度财务会计报告应当包括会计报表、会计报表附注和财务情况说明书,其中会计报表应当包括资产负债表、利润表、现金流量表及相关附表;季度、月度财务会计报告通常仅指会计报表,会计报表至少应当包括资产负债表和利润表(国家统一的会计制度规定季度、月度财务会计报告需要编制会计报表附注的,从其规定)。 公司提供的会计报表应当依次编定页数,加具封面,装订成册,加盖公章。封面上应当注明:企业名称、企业统一代码、组织形式、地址、报表所属年度或者月份、报出日期,并由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章;设置总会计师的企业,还应当由总会计师签名并盖章。 子公司的年度财务会计报告,以及股份公司的半年度中期财务报告应附中国注册会计师出具的审计报告上报。并按如下要求提供说明: (1)无保留意见的审计报告 注册会计师出具无保留意见的审计报告,但是在其审计过程中对公司会计报表进行了重大调整,即审计后会计报表与审计前会计报表有重大差异的,应说明上述审计调整的原因及审计调整对原提供有关财务状况说明书的影响,如有必要,应重新撰写财务状况说明书。 (2)非无保留意见的审计报告 注册会计师出具的审计报告为保留意见、无法表示意见及否定意见报告的,应及时提供详细情况说明原因,并重新提供真实、完整、合规的财务报告。 1.2 财务会计报告的体系 企业的财务会计报告由会计报表、会计报表附注和财务情况说明书组成。 1.2.1 会计报表 公司提供的会计报表包括: (1)资产负债表; (2)利润及利润分配表; (3)现金流量表; (4)其它附表。 1.2.2 会计报表附注 会计报表附注至少应当包括下列内容: (1)不符合会计核算基本前提的说明; (2)重要会计政策和会计估计的说明; (3)重要会计政策和会计估计变更的说明; (4)或有事项和资产负债表日后事项的说明;

年度企业年度财务分析报告 年度企业年度财务分析报告 ,我局所属企业在改革开放力度加大,全市经济持续稳步发展的形势下,坚持以提高效益为中心,以搞活经济强化管理为重点,深化企业内部改革,深入挖潜,调整经营结构,扩大经营规模,进一步完善了企业内部经营机制,努力开拓,奋力竞争。销售收入实现万元,比去年增加30%以上,并在取得较好经济效益的同时,取得了较好的社会效益。 (一)主要经济指标完成情况 本年度商品销售收入为万元,比上年增加万元。其中,商品流通企业销售实现万元,比上年增加5.5%,商办工业产品销售万元,比上年减少10%,其它企业营业收入实现万元,比上年增加43%。全年毛利率达到14.82%,比上年提高0.52%。费用水平本年实际为7.7%,比上年升高0.63%。全年实现利润万元,比上年增长4.68%。其中,商业企业利润万元,比上年增长12.5%,商办工业利润万元,比上年下降28.87%。销售利润率本年为4.83%,比上年下降0.05%。其中,商业企业为4.81%,上升0.3%。全部流动资金周转天数为128天,比上年的110天慢了18天。其中,商业企业周转天数为60天,比上年的53天慢了7天。 (二)主要财务情况分析 1.销售收入情况 通过强化竞争意识,调整经营结构,增设经营网点,扩大销售范围,促进了销售收入的提高。如南一百货商店销售收入比去年增加296.4万元;古都五交公司比上年增加396.2万元。 2.费用水平情况 全局商业的流通费用总额比上年增加144.8万元,费用水平上升0.82%其其中:①运杂费增加13.1万元;②保管费增加4.5万元;③工资总额3.1万元;④福利费增加6.7万元;⑤房屋租赁费增加50.2万元;③低值易耗品摊销增加5.2万元。

[财务分析报告范文]股份有限公司财务分析报 告 一、简介 (一)公司背景 夏新电子股份有限公司原名"厦门夏新电子股份有限公司",于XX年7 月25日更名为现在"夏新电子股份有限公司",股票简称由"厦新电子"变更为"夏新电子"。夏新公司是经厦门市人民政府厦府(xx)057号文、厦门市经济体制改革委员会厦体改(xx)080号文批准,在对厦新电子有限公司进行部分改组的基础上,由厦新电子有限公司、中国电子租赁有限公司、中国电子国际贸易公司、厦门电子器材公司、厦门电子仪器厂、成都广播电视设备(集团)公司等六个股东共同作为发起人,xx年4月24日,经中国证监会(xx)176号文批准,以向社会公众募股方式设立。XX年5月23日,取得厦门市工商行政管理局核发的企业法人营业执照。注册资本原为人民币18800万元,xx年度实施配股及送转增股后注册资本已变更为35820万元;xx年度实施每10股送2股方案后注册资本增至42984万元。公司现有总股本42984万股,其中:国家股1468.8万股,境内法人股24235.2万股,境内上市的人民币流通股17280 万股。公司法定代表人:柳学宏。主要经营声像电子产品、通讯电子产品、办公自动化产品及其他机械电子产品的开发与制造等。公司从 以家用电子产品的生产型企业成功地转型到以通信终端产品生产为主的企业,目前手机产品占主营业务收入的80%以上,成为国内主要的手机制造商之一。中国XX。

(二)国内及国际未来经济展望 十六大报告对于中国未来20年的战略规划是,我国将全面进入小康社会。未来20年,中国经济将再翻一番,对于中国本土的公司来说,这将是一个爆发式的发展过程,一批国际经济巨人将成长起来。过去20年,在跨国公司进入中国市场的同时,一批中国本土公司已经成长起来了,尤其在家电、手机、服装等行业,中国本土公司已经出手国际牌了;未来20年,一定会有一批中国人的跨国公司活跃在全球市场上。未来国际经济方面,世界经济总体呈现走强态势。预计在未来5年内,世界经济的年均增长率将高于20世纪90年代,可望达到3.5-4%发达国家依然将是世界经济增长的主导,而发展中国家的经济增长速度继续高于发达国家。科技进步的突飞猛进,经济全球化的深入发展,全球产业结构的大调整,特别是信息技术继续释放潜力及网络经济的高速扩张,以及各国经济合作和协调加强等积极因素,将继续为世界经济的持续发展提供重要的基础。 (三)行业综观及重要议题 目前,我国拥有全球手机近1/3产量和约1/5的销售市场,是全球最重要的手机生产销售中心。国产手机市场占有率到xx年已达60%以上,行业销售冠军也由摩托罗拉,诺基亚这样的国际巨头变成波导、tel、夏新等本土企业。国产品牌手机终于打破了洋品牌在中国市场长达十年的垄断格局。在不久前结束的中国市场产品质量用户满意度调查中国产品牌以绝对优势选票超过众多洋品牌。这表明国产品牌手机正逐渐占据市场竞争的制高点,成为国内手机市场的主导力量。

万科集团财务分析 (一)短期偿债能力分析 1.营运资金 由表1可知,万科公司2010-2012年,每年的流动资产都大于流动负债,说明公司营运资金有盈余,营运资本随公司资产规模稳定扩大,处于正常水平。 2.流动比率 2010年年末流动比率=205,520,732,201.32 /129,650,791,498.49 =1.585 2011年年末流动比率=282,646,654,855.19/200,724,160,315.26=1.408 2012年年末流动比率=362,773,737,335.37/259,833,566,711.09=1.396 计算表明,该公司三年流动比率基本保持不变。但由2010年至2012年,其流动比率数字逐年下降,可知短期偿债能力下降了,企业偿债能力变弱,债权人权益的安全程度有所下降,企业除了满足日常生产经营对流动资金的需要外,没有足够的财力偿还到期的流动负债。 3.速动比率 表2 万科股份2010-2012速动比率 速动比率的内涵是每1元流动负债有多少元速动资产作为保障 由表2可知,万科公司近三年的速动比率都小于1,而同时流动比率大于1,说明流动资产中存货所占比率较大,企业虽有能力偿还到期的债务本息,但其短期偿债能力的偿还压力较大,面临较大的财务风险。 (二)长期偿债能力 1. 资产负债率 表3 万科股份2010-29012资产负债率

资产负债率是衡量企业负债水平及风险程度的重要标准,一般认为资产负债率为40%-70%时较为合适,通过对该公司3年的资产负债率对比,可知其资产负债率一直高于70%且逐年上升,说明该公司的长期偿债能力变弱。但由年度报告可知,公司资产负债率的增加是由于预收账款的增加导致,随着项目结算将转化为公司的营业收入,并不构成实际的偿债压力。 2.所有者权益比率 表4 2010-2012年所有者权益比率 资产占比重减少,负债所形成的资产占比增多,该公司长期偿债能力下降。 (三)资本结构变动分析 1.资产与权益项目结构分析 表8 资产与权益项目结构百分比 分析表8 资产与权益项目结构百分比,可以获得以下信息: (1)在该公司的资产结构中,流动资产所占的比率较大且逐年呈增长态势。增长的原因可能是由于主营业务的增长导致的大量货币资金的流入。流动资产所占比率较大这种状况可能与集团所处的饮料类行业有关,也可能是由于在经营过程中需要大量的货币资金周转所导致的,这有待于后续部分分析。流动资产的高持有率有利于降低和防范财务风险,避免出现无力清偿短期债务的财务困境。但大量的流动资产在一定程度上可能会影响资产整体的营运效果或盈利水平。

二、报表项目注释 (一)合并财务报表项目注释 【申万宏源提示】 披露要求:因抵押、质押或冻结等对使用有限制,以及存放在境外且资金汇回受到限制的款项应单独说明。 举例如下: 其中因抵押、质押或冻结等对使用有限制,以及放在境外且资金汇回受到限制的货币资金明细如下: 截至20XX年XX月XX日,本公司以人民币(或其他原币)元银行定期存单为质押,取得(XXX银行XXX分行)人民币元短期借款,期限为(),详见本附注“X、(XX)短期借款”。 截至20XX年XX月XX日,本公司存放于境外且资金汇回受到限制的货币资金为人民币 元。 截至20XX年XX月XX日,其他货币资金中人民币(或其他原币)元为本公司向银行申请开具无条件、不可撤销的担保函所存入的保证金存款。 2、以公允价值计量且其变动计入当期损益的金融资产

披露要求:一般企业较少涉及该项披露,如需请参考财务报告的一般规定 3、衍生金融资产 披露要求:一般企业较少涉及该项披露,如需请参考财务报告的一般规定 4、应收票据 (2)期末已质押的应收票据情况 (4)期末因出票人未履约而将其转应收账款的票据 5、应收账款 【申万宏源提示】 应收账款:①注意半年度是否按照公司会计政策充分计提了坏账、总体计提比例是否合理②账龄列示相比较去年年底是否合理③应收前五名存在关联方的是否披露④应收账款是否与收入匹配,是否存在长期挂账应收账款⑤应收账款余额较去年年末相比是否存在较大波动,变动是否有合理解释。

(1)应收账款分类披露 (续) 期末单项金额重大并单项计提坏账准备的应收账款

披露要求:填写具体组合名称。 (2)本期计提、收回或转回的坏账准备情况

公司财务报告Last revision on 21 December 2020

《公司财务分析报告》范文 一总体评述 (一)总体财务绩效水平 根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx 本期财务状况比去年同期大幅升高。 (二)公司分项绩效水平 项目 公司评价 二财务报表分析 (一)资产负债表 1.企业自身资产状况及资产变化说明: 公司本期的资产比去年同期增长xx%.资产的变化中固定资产增长最多,为xx万元。企业将资金的重点向固定资产方向转移。应该随时注意企业的生产规模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式。因此,建议投资者对其变化进行动态跟踪与研究。 流动资产中,存货资产的比重最大,占xx%,信用资产的比重次之,占xx%. 流动资产的增长幅度为xx%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将增强。信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作。存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作。总之,企业的支付能力和应付市场的变化能力一般。 2.企业自身负债及所有者权益状况及变化说明: 从负债与所有者权益占总资产比重看,企业的流动负债比率为xx%,长期负债和所有者权益的比率为xx%.说明企业资金结构位于正常的水平。 企业负债和所有者权益的变化中,流动负债减少xx%,长期负债减少xx%,股东权益增长xx%. 流动负债的下降幅度为xx%,营业环节的流动负债的变化引起流动负债的下降,主要是应付帐款的降低引起营业环节的流动负债的降低。