5第五章 保险基本形态的分类PPT课件

- 格式:ppt

- 大小:684.50 KB

- 文档页数:18

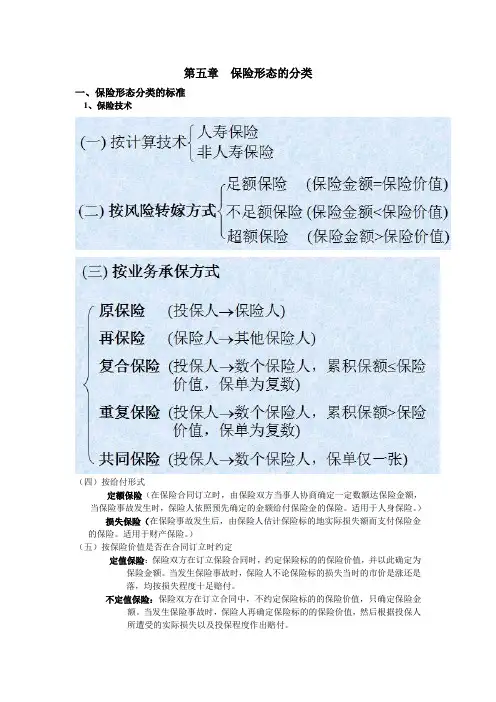

第五章保险形态的分类一、保险形态分类的标准1、保险技术(四)按给付形式定额保险(在保险合同订立时,由保险双方当事人协商确定一定数额达保险金额,当保险事故发生时,保险人依照预先确定的金额给付保险金的保险。

适用于人身保险。

)损失保险(在保险事故发生后,由保险人估计保险标的地实际损失额而支付保险金的保险。

适用于财产保险。

)(五)按保险价值是否在合同订立时约定定值保险:保险双方在订立保险合同时,约定保险标的的保险价值,并以此确定为保险金额。

当发生保险事故时,保险人不论保险标的损失当时的市价是涨还是落,均按损失程度十足赔付。

不定值保险:保险双方在订立合同中,不约定保险标的的保险价值,只确定保险金额。

当发生保险事故时,保险人再确定保险标的的保险价值,然后根据投保人所遭受的实际损失以及投保程度作出赔付。

2、保险政策⑴自愿保险—保险双方当事人自愿签订保险合同,或是需(任意保险)要保险保障的人自愿组合实施的保险。

如商业保险、相互保险。

法定保险—国家对一定的对象以法律法令或条例规定其必须投保的保险如社会保险其特点为:①全面性凡是法定的保险对象,都须参加。

②统一性保险金额和保险费率由国家法律统一规定。

⑵普通保险与政策保险普通保险—基于个人和经济单位风险保障的需要,经过自由选择而形成保险关系的政策保险—政府为了政策上的目的,运用普通保险技术开办的保险。

具体有:1、为实施社会保障政策目的而开办的社会保险,如养老保险、医疗保险等。

2、为实现国民生活安定的政策目的而开办的国民生活保险,如汽车第三者赔偿责任保险。

3、为实现农业增产增收政策目的而开办的农业保险,如种植业保险4、为实现扶持中小企业发展政策目的而开办的信用保险,如无担保保险。

5、为实现促进国际贸易目的政策目的而开办的输出保险,如出口信用保险二、保险业务种类3、责任保险包括公众责任保险、产品责任保险、职业责任保险、雇主责任保险4、信用证保险第六章财产损失保险一、财产损失保险概述1、财产损失保险:即狭义上的财产保险,是指以各种有形的物质财产作为保险标的,对其因遭受保险事故而导致的损失由保险人进行补偿的保险。