2010年1季度世界主要钢铁产品生产成本分析

- 格式:doc

- 大小:270.50 KB

- 文档页数:9

钢铁成本构成分析炼铁工艺的生产成本构成主要为原材料(球团、铁矿石等)、辅助材料(石灰石、硅石、耐火材料等)、燃料及动力(焦炭、煤粉、煤气、氧气、水、电等)、直接工资和福利、制造费用、成本扣除(煤气回收、水渣回收、焦炭筛下物回收等)。

根据高炉冶炼原理,生产1吨生铁,需要1.5-2.0吨铁矿石、0.4-0.6吨焦炭以及0.2-0.4吨熔剂。

炼钢工艺的生产成本构成主要为生铁、废钢、合金、电极、耐火材料、辅助材料、电能、维检和其他等费用。

中国目前主要的炼钢设备为转炉和电炉,基于冶炼原理的不同,转炉和电炉在主要的原料(生铁、废钢)配比有一定的差异,转炉工艺一般需配置10%的废钢,而电炉工艺废钢的使用量则占到80%。

结合国内钢铁企业的平均情况,炼铁工艺中影响总成本的主要因素是原料(铁矿石、焦炭)成本,而包括辅料、燃料、人工费用在内的其他费用与副产品回收进行冲抵后仅占总成本的10%左右,而炼钢工艺中因为耗电量的增加、合金的加入以及维检费用的上升使得除主要原料外的其他费用占到炼钢总成本的18%左右。

炼铁、炼钢工艺中的其他费用波动不大。

本文以1吨钢生铁需要1.6吨铁矿石、0.45吨焦炭为计算依据,并参照2007年中国钢铁行业的平均铁钢比(0.96)和废钢单耗(0.15吨)作为测算依据,形成以下模型:生铁吨制造成本=(1.6×铁矿石+0.45×焦炭)/0.9粗钢吨制造成本=(0.96×生铁+0.15×废钢)/0.82钢铁企业的粗钢成本因受多因素的影响,不同的工艺、不同的炉况、冶炼不同的产品均会使成本发生很大变化。

上述模型仅是从行业研究角度,对整个钢铁行业所测算的一个平均水平。

在实际研究时,考虑到炼铁、炼钢工艺中其他费用波动不大,一般仅对价格波动大且对成本有较大影响的铁矿石、焦炭、废钢的价格变动所引起的粗钢成本的变动值进行测算。

本文以2008年铁矿石长协矿价格变动而引发粗钢成本的增加值为例,做简单测算。

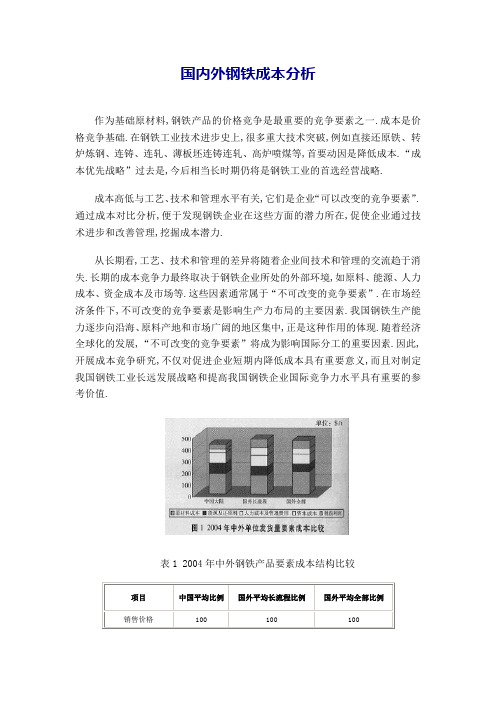

国内外钢铁成本分析作为基础原材料,钢铁产品的价格竞争是最重要的竞争要素之一.成本是价格竞争基础.在钢铁工业技术进步史上,很多重大技术突破,例如直接还原铁、转炉炼钢、连铸、连轧、薄板坯连铸连轧、高炉喷煤等,首要动因是降低成本.“成本优先战略”过去是,今后相当长时期仍将是钢铁工业的首选经营战略.成本高低与工艺、技术和管理水平有关,它们是企业“可以改变的竞争要素”.通过成本对比分析,便于发现钢铁企业在这些方面的潜力所在,促使企业通过技术进步和改善管理,挖掘成本潜力.从长期看,工艺、技术和管理的差异将随着企业间技术和管理的交流趋于消失.长期的成本竞争力最终取决于钢铁企业所处的外部环境,如原料、能源、人力成本、资金成本及市场等.这些因素通常属于“不可改变的竞争要素”.在市场经济条件下,不可改变的竞争要素是影响生产力布局的主要因素.我国钢铁生产能力逐步向沿海、原料产地和市场广阔的地区集中,正是这种作用的体现.随着经济全球化的发展,“不可改变的竞争要素”将成为影响国际分工的重要因素.因此,开展成本竞争研究,不仅对促进企业短期内降低成本具有重要意义,而且对制定我国钢铁工业长远发展战略和提高我国钢铁企业国际竞争力水平具有重要的参考价值.表1 2004年中外钢铁产品要素成本结构比较项目中国平均比例国外平均长流程比例国外平均全部比例销售价格100100100注:表中的“长流程”为转炉钢的比例在国外钢铁企业平均水平72%之上的企业合计.表2 2004年与2003年单位要素成本变化率比较表3 2004年国外分地区要素成本第一部分单位发货量要素成本对比分析一、中外钢铁企业单位发货量要素成本比较本期成本对比的国外企业共250家,中国钢铁企业为我国主要大中型钢铁企业.由于成本核算方法的差异,我国的成本数据结构与国外厂家有所不同.为了可比起见,我们对我国的成本数据按国外的结构和口径调整为“要素成本”.2004年上半年国外钢材平均售价长流程比国内高出美元/吨,这比2003年国内外钢材综合售价之差美元/吨又有所扩大,说明国外钢材市场涨价幅度高于国内.国内2004年的原材料成本,由2003年低于国外长流程美元/吨变为高于国外美元/吨,说明国内矿价和进口铁矿石价格的上涨幅度高于国外平均涨价幅度.2004年上半年,国内钢材能源成本高于国外美元/吨,2003年下半年为美元/吨,成本差距又有所拉大,说明国内能耗情况尚未得到改善,而且涨价幅度也高于国外.税前利润发生了逆转,由2003年下半年的我国高于国外长流程美元/吨,逆转为2004年上半年国外高于我国美元/吨.说明国外钢材涨价幅度较大,而原材料和能源涨价幅度相对较小.国外企业从而一举扭转了2003年普遍微利或亏损局面,国外全部长短流程企业的情况也大致如此.我国在人力及管理费用和资本成本方面仍保持一定的优势.从国家看,2004年钢材价格最高的国家依然是美国,其次是日本、欧盟国家,由于钢材价格上涨,而钢铁成本保持比较稳定,美、日、欧钢铁行业都出现较大盈利;韩国由于在能源、人力及管理费用、资本成本方面都有一些优势,所以为税前利润最高国家.2004年中国大型企业平均税前利润处于平均偏高水平具体原因见后面“影响要素成本的主要因素分析”.从税前利润方面看,台湾中钢公司、韩国浦项公司为最高,分别达到130美元/吨和110美元/吨,中钢公司主要是原材料成本较低,浦项公司主要在能源、劳力及管理费用和资本成本方面有一定的综合优势.2004年,中国大型钢铁企业在原材料成本方面较2003年有较大增加,所以税前利润在世界主要钢铁企业中处于较低水平.二、影响要素成本的主要因素分析1、原料成本2004年初以来炼铁原料的价格暴涨是全球性的,但由于国外主要钢铁生产厂家采购铁矿石大都采取长期和约方式,一定程度上延缓了涨价的影响.从表2可以看出,国外单位发货炼中原材料成本比2003年升高%.而我国同期原材料成本却上升%.其中精矿粉采购价格暴涨起了决定性作用,也是推动钢材成本大幅度升高的主要原因之一.之所以我国钢材的原料成本没有与精矿粉采购价格同幅度上升,是由于我国自产矿石尚占消耗量的50%以上.这说明保有较大比例的自产矿石,是缓冲国际矿石价格上涨冲击的重要因素.我国与俄罗斯、南美等铁矿石资源丰富、品质优越的国家和地区相比有天然的劣势,但与北美、欧洲、日本、韩国等铁矿石基本依赖进口的产钢国和地区相比又有一定优势.北美、欧洲、中东、亚洲其他国家单位发货量中的原料成本高于我国.在表1中,国外全部包含长短流程的原料成本高于我国,其主要原因而二:一是工艺结构不同,电炉钢的原料成本所占比例明显高于转炉工艺.我国所选企业都是长流程企业,消耗的原料主要是烧结用矿粉和块粉;而国外企业转炉钢和平炉钢前苏联和印度合计占%,电炉钢占%;二是高炉入炉原料结构不同,国外企业高炉入炉原料中球团的比例近30%,球团矿外购的比例通常比较大,而我国企业入炉烧结矿占四分之三,烧结矿基本都是自产的,入炉球团比例只有%.表4 2003年世界炼钢生产结构国家地区世界美国日本欧盟15国中国转炉钢比%电炉钢比%平炉钢比%0000表5 2003年中外高炉入炉料结构烧结矿球团块矿国外企业平均%中国49家企业平均%2、能源成本我国能源成本约比国外平均数高%.2004年我国精煤采购成本为美元/吨,比上年同期上涨了%,原煤、无烟煤也都比上年同期有30%左右的上涨.与国外能源价格比较,我国炼焦煤价格与国外相比没有明显优势.但我国焦炭价格明显低于国外水平.2003年我国焦炭产量亿吨,其中出口1472万吨,出口量占世界贸易量的%.我国焦炭出口价加上海陆运费,使得国外焦炭采购成本明显高于我国.而我国企业焦炭采购价格中,有的企业属于向本集团焦化厂采购的价格,并非完全市场价,这也是焦炭采购成本较低的原因之一.总体上衡量,我国能源价格略低于国外平均数.我国整体上讲属于能源生产大国,与我国周边主要竞争对手相比,这是我国钢铁工业发展的有利因素之一.但表现在钢材成本上,我国能源成本高于国外,其主要原因是单位产品能耗较高.尽管近些年来我国钢铁企业在节能方面取得很大成效,但与国外先进产钢国之间仍存在20%左右的差距.表6 我国钢铁工业可比能耗与国际先进水平的比较单位:kg/t国家1980年1990年2000年英国783670663日本653592620德国752656602法国820687683美国868673--先进国家平均642中国12851017781差距139差距比例%3、人工成本人工成本低是我国也是其他发展中国家的一大优势,也是包括钢铁业在内的制造业由发达国家向发展中国家转移的重要原因之一.尽管我国的实物劳动生产率与发达国家存在很大的差距,不到世界先进水平的五分之一,但单位工时成本主要是人均收入水平的差距更大,约为十五至二十分之一.因此,我国吨发货量中的人力成本约为发达国家的三分之一,国外平均数的二分之一.随着我国经济发展和人民生活水平的提高,钢铁工业在劳动生产率提高的同时,人均收入也相应提高,工资收入占销售收入的比例略有下降.4、折旧从表1中的数据看,我国企业单位发货量实现收入中折旧的比例与国外企业基本相同.5、利息我国单位发货量负担利息财务费用明显低于国外,与我国利率下调、资产负债率降低及有息负债须支付利息的贷款及债券比例较小有关.表7 我国重点企业工序能耗与国际先进水平比较单位:kg/t表8 2003年人力成本的国际比较表9 中国钢铁企业人力成本情况的变化表10 中国钢铁有关负债及财务费用的变化三、产品销售盈利状况及对钢铁分布的影响盈亏状况是竞争能力强弱的直接表现,它最终会影响到钢铁生产的布局.这一关系可以从2003年全球钢铁行业盈亏分布情况及10年来世界钢铁生产布局的变化看出来.钢铁行业是资本密集型产业,这决定了它的进入和退出门坎都比较高,因此盈亏状况对布局的影响关系只能在长期内才能发挥作用.因此,虽然2004年全球钢铁行业盈利情况全面好转,主要产钢国和地区的盈利水平甚至超过了我国,但这种情况是不是暂时的现象,会不会对钢铁产业布局产生影响,还有待于进一步观察.1、部分地区和国家盈亏状况见表11表11 2003年-2004年部分地区和国家吨发货量盈亏状况单位:美元/吨2、全球1993-2003年粗钢产量变化2004年中国的粗钢产量占世界的%,比2003年又提高了个百分点.第二部分:分环节、品种、流程的运营成本和完全成本对比一、生铁成本2004年我国大中型钢铁企业铁的平均制造成本,处于国际最高水平.可以看出:2004年2003年相比,非洲、独联体、欧洲铁成本都有20%以上增幅,中东地区增幅最小,为%,而中国大陆铁成本平均增长%,为增幅最高的地区.国家炼铁成本比较中,中国处于成本最高水平.世界主要钢铁企业铁成本比较中,中国企业处于成本最高水平.二、钢坯成本1、板坯成本2004年我国板坯平均制造成本,大陆处于世界平均水平.可以看出,我国板坯成本2004年比2003年的增幅处于世界平均增幅偏高水平.2、方坯成本2004年我国大中型钢铁企业方坯平均制造成本,处于较低水平.可以看出,我国方坯成本2004年比2003年增幅,处于世界较低水平.三、扁平材成本1、热轧薄板成本2004年我国大中型钢铁企业热轧薄板平均制造成本,处于世界较低水平.可以看出,我国热轧薄板成本2004年比2003年的增幅为%,处于世界平均水平.2、冷轧薄板成本2004年我国大中型钢铁企业冷轧薄板平均制造成本,处于世界较低水平.可以看出,我国冷轧薄板成本2004年比2003年的增幅为%,与世界其它地区相比,增幅处于较高水平,仅比中东地区低.3、中厚板成本2004年我国大中型钢铁企业中厚板平均制造成本,处于世界较低水平.我国中厚板成本2004年比2003年的增幅为%,与世界其它地区相比,增幅处于较高水平,仅比独联体地区增幅低.四、长材成本1、棒材成本2004年我国大中型钢铁企业棒材平均制造成本,处于世界较低水平.我国棒材成本2004年比2003年的增幅为%,与世界其它地区相比,增幅处于较高水平,仅比中东地区和欧洲增幅低.2、线材成本2004年我国大中型钢铁企业线材平均制造成本,处于世界较低水平.我国线材成本2004年比2003年的增幅为%,与世界其它地区相比,增幅处于中等水平.3、型材成本2004年我国大中型钢铁企业型材平均制造成本,处于世界较低水平.我国型材成本2004年比2003年的增幅为%,与世界其它地区相比,增幅处于较高水平.五、长短流程成本比较1、不同流程下热轧板卷成本比较2004年美、日、欧洲的长流程成本均低于短流程,因此三地区的长流程产量占了较大比重.2、不同流程下热轧棒材成本比较三个国家地区采用短流程生产棒材均有明显的成本优势,故短流程棒材产量比例均比较高.线材、型材等长材的成本和产量结构与棒材的情况基本相同.从上述三个国家地区长短流程结构可以得出一个共同的结论:短流程生产卷板没有成本优势,而生产长材有成本优势.其原因与长短流程的合理规模及合理运输半径有关:在废钢资源比较充足的发达国家和地区,用年产钢40-50万吨的电炉生产厂生产低附加值的线材供应周边地区,具有运距短、交易成本低的优势.而用电炉工艺生产连轧卷板,需要较大的生产规模,例如CSP单流年产量约100万吨,将受到废钢原料运输半径的制约.中国钢铁工业协会财务资产部/冶金工业经济发展研究中心课题组。

第1篇一、引言钢材作为我国经济建设的重要基础材料,广泛应用于建筑、机械、汽车、船舶等行业。

随着我国经济的快速发展,钢材需求量逐年增加,对钢材生产企业的财务成本分析显得尤为重要。

本报告旨在通过对钢材生产企业的财务成本进行深入分析,揭示影响钢材成本的主要因素,为企业管理者提供决策依据。

二、钢材财务成本构成1. 原材料成本原材料成本是钢材生产成本的主要组成部分,包括铁矿石、焦炭、石灰石等。

原材料价格波动对钢材成本影响较大。

2. 人工成本人工成本包括工资、福利、社保等。

随着我国劳动力成本的不断提高,人工成本在钢材生产成本中的占比逐渐上升。

3. 制造费用制造费用包括折旧费、维修费、动力费、能源费等。

这些费用在生产过程中不可避免,对钢材成本产生一定影响。

4. 财务费用财务费用包括利息、汇兑损益等。

随着金融市场波动,财务费用对钢材成本的影响也日益显著。

5. 管理费用管理费用包括办公费、差旅费、招待费等。

管理费用在一定程度上反映了企业的管理水平,对钢材成本产生间接影响。

三、影响钢材财务成本的主要因素1. 原材料价格波动铁矿石、焦炭等原材料价格波动对钢材成本影响较大。

近年来,国际铁矿石价格波动较大,对我国钢材生产企业的成本控制带来一定压力。

2. 人工成本上升随着我国劳动力成本的不断提高,人工成本在钢材生产成本中的占比逐渐上升。

企业应通过提高生产效率、优化人力资源配置等措施降低人工成本。

3. 产能过剩我国钢材产能过剩问题一直存在,导致钢材市场价格竞争激烈。

企业为维持市场份额,往往不得不降低产品售价,从而增加财务成本。

4. 环保政策环保政策对钢材生产企业产生较大影响。

企业为满足环保要求,需投入大量资金进行设备改造、节能减排等措施,增加财务成本。

5. 金融市场波动金融市场波动对钢材生产企业财务费用产生较大影响。

利率上升、汇率波动等因素均会增加企业财务成本。

四、降低钢材财务成本的措施1. 优化原材料采购策略企业应密切关注原材料市场价格波动,合理调整采购策略,降低原材料成本。

近十年钢铁价格走势近十年来,全球钢铁市场经历了波动起伏的价格变化。

在这个时期内,钢铁行业受到了许多因素的影响,如全球经济增长、供需关系、贸易政策等。

本文将首先探讨近十年钢铁价格的整体走势,然后分析影响这一走势的因素。

从2010年到2020年,全球钢铁价格呈现出两个明显的阶段。

在2010年到2014年期间,钢铁价格保持相对稳定,并呈现出逐步上涨的趋势。

这一阶段的主要原因是全球经济逐渐复苏,建筑、汽车等领域对钢材的需求逐渐增加。

然而,2014年后,钢铁价格开始下跌,并在2016年达到了低谷。

这一阶段的主要原因是全球经济增长放缓,以及中国经济转型带来的需求减弱。

随后,通过减产措施、贸易保护主义政策等,钢铁价格逐步恢复并开始上涨。

影响近十年钢铁价格走势的因素有很多。

首先,全球经济增长对钢铁需求的影响是其中最重要的因素之一。

经济增长意味着建筑、基础设施建设和汽车等行业的需求增加,从而推动钢铁价格上涨。

其次,中美贸易战和其他国际贸易争端对钢铁价格产生了巨大影响。

贸易摩擦导致了保护主义政策的普遍兴起,限制了钢铁的进口和出口,进而影响了全球钢铁价格。

此外,原材料价格的波动也对钢铁价格产生了直接影响。

铁矿石、煤炭等原材料价格的上涨会导致钢铁生产成本的提高,进而推动钢铁价格上涨。

在未来,钢铁行业面临着挑战和机遇。

首先,随着全球经济的不确定性增加,钢铁行业面临着需求不确定性的风险。

全球经济增长放缓和贸易摩擦可能对钢铁的需求产生负面影响。

其次,环保压力也对钢铁价格有一定影响。

随着环境保护要求的提高,钢铁行业的生产成本将增加,可能导致钢铁价格上涨。

然而,未来钢铁行业也存在机遇。

随着可再生能源和电动汽车等产业的发展,对钢材的需求可能会增加。

此外,一带一路倡议和基础设施建设等项目也有望推动钢铁需求的增长。

综上所述,近十年来钢铁价格经历了波动起伏的走势。

全球经济增长、贸易政策和原材料价格等因素对钢铁价格产生了重要影响。

在未来,钢铁行业将面临着挑战和机遇,需密切关注全球经济形势和贸易政策的变化,以及环保要求对行业的影响。

钢铁财务成本分析报告标题:钢铁财务成本分析报告一、引言钢铁行业是国民经济的基础产业之一,对于国家经济发展和工业化进程具有重要意义。

本报告旨在对钢铁行业的财务成本进行分析,以揭示其盈利能力和风险。

二、财务成本概况1. 资本成本:由于钢铁行业的特殊性,需要投入较高的资金进行设备采购和技术研发等,因此资本成本相对较高。

2. 利息成本:钢铁企业通常需要借款以弥补资金缺口,因此利息成本也是其财务成本的一部分。

3. 生产成本:包括原材料采购、人工成本、能源消耗等,是钢铁行业的主要成本之一。

三、财务成本分析1. 资本成本分析:钢铁行业具有高风险和高杠杆特点,虽然拥有高额的固定资产,但经营风险较大。

因此,资金的利用效率对企业盈利能力有着重要的影响。

2. 利息成本分析:由于钢铁行业的资金需求较大,企业常常需要通过债务进行融资,因此利息成本在财务成本中所占比重较高。

钢铁企业应该合理选择融资方式,以降低利息成本。

3. 生产成本分析:钢铁行业的生产成本主要包括原材料采购、人工成本和能源消耗。

原材料价格的波动、劳动力成本的提高以及能源价格的变化都会对企业的生产成本产生影响。

钢铁企业应该采取有效措施降低生产成本,提高盈利能力。

四、财务成本对企业盈利能力的影响1. 资本成本对盈利能力的影响:钢铁行业的资本成本通常较高,对企业的盈利能力会产生一定的影响。

通过提高资金利用效率、降低资本成本等方式,企业可以提高自身的盈利能力。

2. 利息成本对盈利能力的影响:钢铁行业的利息成本较高,如果企业无法有效降低债务水平或选择低息融资方式,将对其盈利能力造成较大的压力。

3. 生产成本对盈利能力的影响:生产成本的控制是钢铁企业提高盈利能力的重要途径。

通过优化供应链管理、提高生产效率等措施,可以有效降低生产成本,提高企业盈利能力。

五、风险提示及建议1. 市场需求风险:钢铁行业的产能过剩以及宏观经济波动等都会对企业的盈利能力产生负面影响。

建议企业密切关注市场需求情况,灵活调整生产计划,降低市场波动带来的风险。

钢材贸易企业套期保值方案一 .序言——企业如何管理风险1.钢铁企业面对的价格风险2008年对于世界经济来说是非比寻常的一年,由美国次级债危机引发的全球金融危机大爆发给世界经济带来了史无前例的灾难。

这一年开始,许多大宗商品价格应声而跌,金融领域的危机向实体经济蔓延。

我国是一个钢铁生产和贸易大国,但原材料方面的铁矿石长期依赖外国进口,依存度之高为国内钢材行业的发展带来了桎梏。

2008年上半年经济危机爆发之前,多种因素使得铁矿石价格飞速上涨,进入8月份之后随着美国次级债的扩散加深,其价格又一路下落。

铁矿石价格的大起大落使得我国的钢铁企业面临巨大的风险。

对于钢材需求商而言,同样面临钢材价格波动的风险。

在这次金融危机爆发并逐渐升级的过程中,诸多因素导致钢材价格大幅波动,由于缺乏规避风险的手段,整个钢铁产业随着钢材价格的巨大波动而动荡不安,某些钢铁企业损失惨重。

2、钢材期货是钢铁企业管理风险的理想工具2009年3月27日上海交易所正式挂牌上市螺纹钢和线材期货合约,使得我国金属期货品种近一步完善。

我国的期货市场在价格发现和控制风险方面的作用将日益显现,会有越来越多的行业和企业参与期货市场。

对于钢铁企业而言,套期保值是以期货风险冲抵产品市场风险,以可控的风险换取不可预测的风险的一种经营方式。

期货市场是为了解决现货商品在生产、加工和贸易过程中的风险问题、融资问题、库存问题和定价问题而发展起来的,它是一种管理风险的理想金融工具。

随着钢铁加工企业产销规模的不断扩大,开展套期保值业务不仅成为一种归避钢铁价格波动风险的有效手段,也是企业提高管理水平和竞争力的有力工具之一。

3、如何认识套期保值(1)套期保值的概念套期保值是一种通过在期货市场和现货市场进行反向操作,从而达到规避现货价格风险的期货交易行为,即在期货市场买进(或卖出)与现货数量相等,但交易方向相反的同类商品的期货合约,以期在未来某一时刻卖出(买进)期货合约后,用期货市场的盈利来弥补现货市场亏损的行为。

2010年钢材价格走势回顾2011-01-06 11:36:33 作者:管理员来源:浏览次数:104 网友评论 0 条综合来看,2011年宏观经济增长并不乐观,2011年钢材需求也因此存在极大的不确定性。

近日,受国家宏观政策趋紧的影响,2011年度国内钢材价格将呈现先扬后抑的走向。

一、2010年钢材价格走势回顾1、2010年钢材价格行情走势回顾2010年国内钢材市场总体震荡上涨,其中值得关注的几个节点是:(1)3月中旬后,随着市场需求的集中释放及钢厂生产成本的攀升,国内钢材市场大幅上涨,到4月中旬,国内钢材平均价格较2009年底上涨了780-800元/吨。

(2)4月中旬国内房地产调控政策密集出台,加之在此期间爆发欧洲债务危机,全球大宗商品价格普遍下跌。

各地钢材价格在4月中旬后转势大幅下跌,至7月上,此阶段国内钢材平均价格下跌了750-800元/吨。

(3)进入7月下半月后,北方地区钢坯价格率先大幅反弹,国内钢材市场价格全面回升,1 1月份以后随着上海世博会的结束,以上海地区为代表的华东地区价格率先上涨,截至201 0年12月20日,全国28个主要城市Φ6.5mm高线、二级优质品螺纹钢、三级优质品螺纹钢平均价格分别为4731元/吨、4643元/吨和4833元/吨,分别较2009年末价格上涨874元/吨、821元/吨和847元/吨。

2、2010年国内钢材市场影响因素分析(1)国内外宏观经济大环境发生变化回顾2010年是宏观经济形势较为复杂的一年。

一季度,在对经济过热的担忧中,央行三次上调存款准备金率,4月17日政府出台严厉的房地产调控措施。

4月下旬,标准普尔将希腊主权信用评级调低至“垃圾级”,欧债危机全面爆发,有关全球经济将二次探底的争议也在加大。

美国、日本等发达国家继续实行刺激经济增长的宽松政策,全球货币流动性宽裕,新兴经济体通货膨胀压力明显加大,11月份我国CPI达到5.1%的近28个月来的最高水平。

2010年1季度世界主要钢铁产品生产成本分析来源:铁诺资讯发布日期:2010-9-20一、影响世界主要钢铁产品成本的因素分析2009年一季度世界炼钢成本下降得主要原因是,2009财政年度,世界炼焦煤和铁矿石供应合同基准价大大下降。

到2009年三季度和四季度,世界钢材生产成本有所上升。

2010年一季度炼钢生产成本继续上升,长材生产成本上升幅度大于扁平材,究其原因是废钢价格大幅度上升,对长材生产成本影响更大。

尽管2009年三季度,世界钢材需求疲软,但钢厂的产品售价水平足以平衡中等水平钢厂生产成本的上涨。

2009年四季度钢厂的销售利润略有提高。

2010年一季度,世界扁平材销售利润进一步提高。

与此同时,废钢市场价格上升导致生产成本增长部分超过长材提价幅度;导致长材销售利润下降。

2009年,钢铁生产用原料(如铁矿石和炼焦煤)市场价格下降,对依赖外购原料的钢铁厂有利,但自己拥有铁矿石和炼焦煤资源的钢厂生产成本方面竞争力总是远大于外购或进口原料的钢铁厂。

①2010年一季度废钢价格高涨削弱电炉短流程钢厂的竞争力,而长流程转炉钢厂呈现出生产成本竞争优势。

②2010年世界主要矿业公司提高季度铁矿石和炼焦煤供应合同基准价,如印度产品位为63.5%的现货粉矿出口中国大陆到岸价从2009年5月的每吨54美元,大幅上涨到2010年4月和5月的162美元和149美元。

2009年5月巴西出口中国大陆的粉矿合同离岸价每吨仅为56美元,到2010年4月和5月上升至107美元。

③绝大部分钢材产品的销售利润不足以消化吸收原料成本的上涨,并且未来几个月主要用钢行业不会接受成品钢材的大幅度提价。

二、世界主要钢铁产品成本结构分析本文的世界主要钢铁产品平均生产成本结构分析包括全球300多家钢厂,粗钢生产能力合计超过10亿吨。

2009年2季度,世界钢铁原料和能源价格出现大幅度下降,对一般钢厂而言,吨材生产成本下降80多美元,同期钢材平均价格每吨下降60美元左右。

2009年3季度,钢厂生产成本稍有上升,钢材价格同时大幅上扬。

进入4季度,钢材生产成本和市场价格继续上升,钢材价格涨幅高于生产成本涨幅,钢厂的销售利润明显改善。

2010年1季度,钢材生产成本稍低于2009年4季度水平,而钢材市场价格却大幅度攀升,这样,钢铁厂销售利润又达到了2008年中以来尚未达到过的水平。

2010年1季度,钢厂吨材的销售收入达到585美元,高于2009年4季度的547美元;生产成本每吨419美元,低于2009年4季度的431美元;2010年1季度钢厂吨材总成本每吨为483美元,也低于2009年4季度的499美元。

2010年1季度钢厂未扣除税金的利润每吨为102美元,好于2009年四季度的48美元;2010年1季度钢厂利润率为17.4%,而2009年4季度为8.7%,环比增加8.7个百分点。

表1:2009年至2010年5月世界主要原料市场价格走势(美元/吨)表2:钢材生产成本结构(美元/吨)三、世界主要钢铁产品按生产环节分的生产成本和总成本分析2010年1季度世界热轧板卷平均生产成本每吨为429美元,而2009年4季度为418美元。

2010年1季度世界钢筋平均生产成本每吨471美元,而2009年4季度为414美元。

2009年2季度铁矿石和炼焦煤市场价格大幅度下跌之后,进入2009年3季度和4季度能源和一些原料价格上升,则提高热轧板卷生产成本。

到2010年1季度,热轧板卷生产成本每吨比2009年4季度增加11美元。

2010年1季度废钢市场价格大幅度上升,使钢筋生产成本上升幅度大于热轧板卷生产成本上升幅度。

2010年1季度世界热轧板卷平均总成本每吨为497美元,而2009年4季度为485美元。

2010年1季度世界钢筋平均总成本每吨为517美元,而2009年4季度为459美元。

长流程钢厂以生产扁平材为主,短流程电炉钢厂则以生产长材为主。

通常情况下,钢筋平均生产成本和总成本低于热轧板卷,然而,到2010年1季度发生逆转,废钢价格持续高涨,钢筋平均生产成本和总成本高于热轧板卷。

与长流程钢厂相比,短流程电炉钢厂的粗钢生产成本和总成本更具长期竞争优势,但2009年2季度随着铁矿石和炼焦煤降价,大大地提高了长流程钢厂的竞争力。

2009年3季度和4季度,长流程钢厂的粗钢生产成本和总成本依然低于前者,2010年1季度两者成本进一步扩大。

表3:2008年4季度至2010年1季度钢材分工序生产成本(美元/吨)表4:2008年4季度至2010年1季度钢材分工序总成本(美元/吨)四、世界主要中间钢铁产品生产成本和总成本分析1.焦炭成本分析自2009年1季度世界商品焦炭市场价格下跌,炼焦煤出口离岸价每吨下降至100美元范围,其远低于2008年同期的300美元。

2009年澳大利亚动力煤出口供应商和日本用户签订的动力煤供应合同离岸价每吨为70美元,比2008下降44%。

炼焦煤和动力煤之间的价差恢复至正常水平。

此时,商品焦炭利润上升刺激了焦炭增产。

中国大陆炼焦煤货源供应量满足不了当地炼焦需求,需要大量进口炼焦煤,进而带动炼焦煤现货市场价格上升。

2010年澳大利亚炼焦煤临时签约的离岸价每吨为200美元,而2009年仅为128美元,由此必然给焦炭生产成本造成了很大的压力。

2.生铁成本分析2010年1季度世界生铁平均生产成本每吨为209美元,而2009年4季度则为201美元;2010年1季度世界生铁平均总成本每吨为240美元,而2009年4季度为232美元。

在2010年1季度生铁成本条件下,生铁出厂价每吨为243美元以上钢厂才能够生存,而2009年其出厂价每吨为242美元。

如果2010年1季度生铁市场价格每吨低于201美元的话,那么就将迫使钢厂大幅削减生铁产量。

低成本生铁生产厂是那些完全或基本上自己拥有低成本铁矿石和焦炭供应且内陆运输的生产厂,以及生产直接还原铁且将还原过程产生大量煤气转化为收益的生产厂。

低成本生铁生产厂分布在南非、墨西哥、印度、巴西、俄罗斯、乌克兰和中国大陆,生铁生产成本每吨不到170美元。

如表6所示2009年1季度至2010年1季度世界生铁生产成本和总成本及其价格之间关系。

2009年5月底澳大利亚矿业公司和日本钢铁厂签约2009年财政年度(从2009年4月1日起至2010年3月底)块矿和球团矿供应合同基准价,其比2008年财政年度下降了33%。

进入2010年1季度铁矿石现货价格大幅度上扬。

从2010年2季度起,国际铁矿石以季度供应合同供货,合同价强劲上升。

如2009年财政年度澳大利亚粉矿供应合同离岸价每吨为61美元,到2010年2季度其粉矿季度合同离岸价格每吨达到120美元,几乎翻一番。

同样,2009年印度现货粉矿离岸价平均每吨为67美元,到了2010年5月每吨达到149美元,增长一倍多。

2010年2季度之后,生铁平均生产成本和总成本比1季度则有大幅度上升。

表5:2010年1季度生铁生产成本和总成本(美元/吨)表6:2009年1季度至2010年1季度生铁平均生产成本(美元/吨)3.直接还原铁成本分析2010年1季度世界直接还原铁平均生产成本和总成本每吨分别为210美元和234美元,而2009年4季度分别为183美元和207美元。

在2010年1季度直接还原铁成本水平上,直接还原铁出厂价每吨达到265美元水平时,直接还原铁生产厂才能生存下去。

一旦其出厂价格每吨不到206美元,直接还原铁生产厂必须大幅度削减产量。

表7:2010年1季度直接还原铁平均生产成本和总成本(美元/吨)表8:2009年1季度至2010年1季度直接还原铁平均生产成本(美元/吨)全球大部分生产成本最低的直接还原铁生产厂都在委内瑞拉,其生产成本每吨仅为135美元,但2009年直接还原铁需求疲软,造成委内瑞拉的直接还原铁生产设备停产闲置。

2010年1季度世界废钢价格强劲反弹回升,但直接还原铁价格上升滞后于废钢,直接还原铁生产厂的销售利润仍然很低。

然而,对于委内瑞拉直接还原铁生产厂来说,其销售利润则还是相当可观。

表9:2010年1季度世界粗钢平均生产成本和总成本(美元/吨)4.粗钢成本分析2010年1季度世界粗钢平均生产成本和总成本每吨分别为348美元和382美元,而2009年4季度则分别为311美元和324美元。

粗钢两大生产工艺流程,即长流程高炉转炉炼钢和短流程废钢电炉炼钢的成本存在巨大差别,且与铁矿石、炼焦煤和废钢的价格密切相关。

2009年1季度,短流程电炉炼钢的生产成本和总成本每吨分别低于长流程炼钢39美元和50美元。

2009年2季度,炼焦炉和铁矿石市场平均价格下跌,长流程炼钢的生产成本和总成本却分别比短流程废钢电炉炼钢低61美元和50美元,2009年3季度前者优势进一步扩大,其每吨分别比后者低111美元和96美元。

到2009年4季度前者成本竞争优势比后者稍下降。

进入2010年1季度,废钢价格高涨,更加扩大前者优势,前者生产成本和总成本比后者每吨分别低150多美元。

表10:2009年1季度至2010年1季度世界粗钢平均生产成本和总成本以及废钢价格(美元/吨)目前生产成本最低的长流程钢厂分布在印度、哈萨克斯坦、墨西哥、南非、俄罗斯和乌克兰,他们拥有廉价的铁矿石和炼焦煤资源,其粗钢生产成本每吨不到275美元。

2010年1季度生产成本最低的短流程钢厂的成本曲线上移,粗钢生产成本每吨为400美元。

2009年4季度粗钢生产成本最低的短流程废钢电炉钢厂粗钢生产成本每吨为330美元。

2007年和2008年在粗钢生产成本最低的100家钢铁厂中,没有一家短流程废钢电炉钢厂。