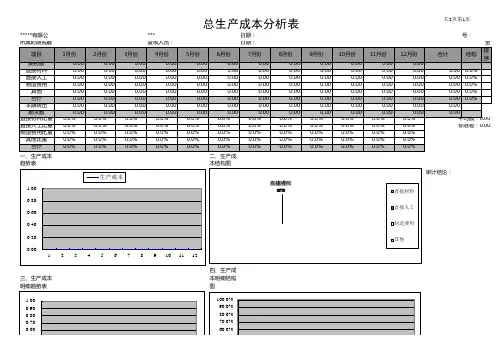

产品生产成本分析表

- 格式:xlsx

- 大小:17.33 KB

- 文档页数:1

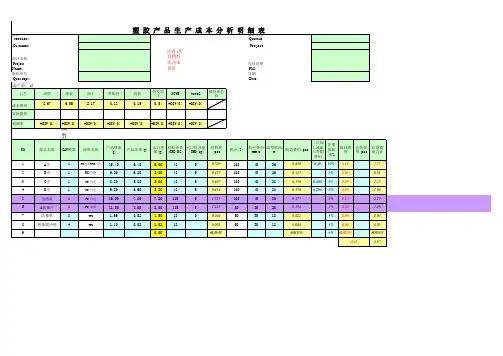

生产成本明细表模板生产成本明细表是一个重要的财务报表,用于记录和展示企业在生产过程中所发生的各项成本。

它能够提供有关产品生产成本和费用的详细信息,帮助企业管理层进行成本控制和决策分析。

以下是一份生产成本明细表模板,帮助企业更好地跟踪和管理生产过程中的各项成本:表头:- 公司名称:填写公司的官方名称,确保准确标识公司身份。

- 报表日期:填写报表的日期,通常以月或季度为单位。

表格内容:1.直接材料成本:直接材料成本是指用于生产过程中直接投入产品的原材料的成本。

在这一部分列出每种直接材料的名称、单位成本、使用数量以及相应的金额。

2.直接人工成本:直接人工成本是指直接参与产品制造的劳动力成本。

在这一部分列出每个直接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

3.制造费用:制造费用是指生产过程中除了直接材料成本和直接人工成本之外的其他费用。

在这一部分列出每项制造费用的名称和相应的金额,包括设备折旧、设备维护费用、能源消耗等。

4.间接材料成本:间接材料成本是指与产品生产过程间接相关的原材料的成本。

在这一部分列出每种间接材料的名称、单位成本、使用数量以及相应的金额。

5.间接人工成本:间接人工成本是指与产品生产过程间接相关的劳动力成本。

在这一部分列出每个间接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

6.其他费用:其他费用是指与产品生产过程相关的其他费用,如租金、运输费用等。

在这一部分列出每项其他费用的名称和相应的金额。

总计:在表格底部,列出所有成本的总计金额,用于汇总和分析财务数据。

备注:在表格的边缘或底部,可以添加适当的备注,解释特殊的成本项目或提供其他必要的信息。

生产成本明细表的编制要求:1.准确记录和分类成本项目,确保数据的真实性和可靠性。

2.按照企业的财务制度和成本分类要求编制,以满足内部和外部报表的需求。

3.保持表格的简洁明了,不过度复杂,方便查阅和理解。

4.及时更新和调整表格内容,以反映企业生产成本的变化和调整。

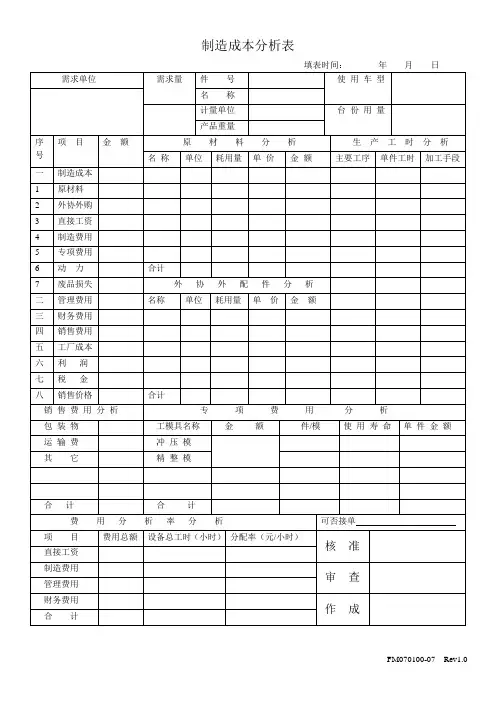

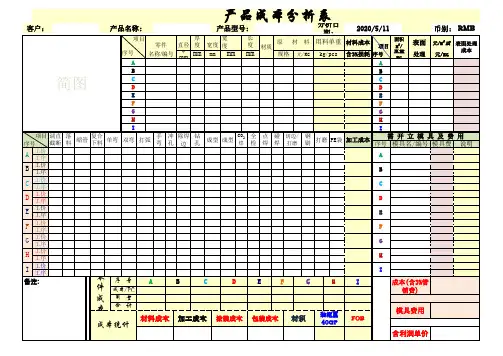

注意:以上所有用量和材料费为单个产品

说明:

1.黄色部分不要动,里面设有函数,批注里有函数说明.

2.白色和蓝色部分均需填写,而蓝色部分要认真填写,否则影响最终结果.

3.所有用量和单价精确到0.01,最小用量是0.01g.

4.喷涂的制造费用根据一套治具装1pcs产品为标准,一套治具装2pcs费用=标准费用/2,以此类推.

5.治具的成型费用根据一套治具装1pcs产品为标准,一套治具装2pcs费用=标准费用/2,以此类推

6.加工成本的损耗栏里要确认上一工序是成型还是成型+喷涂,损耗的成本函数要做相应变更.

7.外发加工单价和原料,油漆,油墨,溶化,等材料单价注意填不含税单价.外购配件填未含税价.

8.NCVM成本分析表只用于本公司生产成本分析,外发生产填在外发加工成本一栏.

10.成本计算只算消耗物料,可多次重复使用物料不算成本(如钢板,热熔治具),

11.固定收费标准请参考如下.

a.注塑机50T---30元/H

b.注塑机100T---45元/H

c.注塑机160T---80元/H

c.注塑机200T---100元/H

d.注塑机双色160T---120元/H

e.喷涂线---0.30元/一涂,以此类推

f.印刷---0.10/次

g.导电漆/导电胶---0.25元/次

h.组装普通泡棉背胶---0.05-0.1/pcs

i.热熔超声---0.15-0.25/pcs

j.喷涂治具大(如前壳治具)---0.1元/片

k.喷涂治具中(如电池盖治具,前壳治具片)---0.07元/片

l.喷涂治具小(如小治具片/小塞子)---0.04元/片。

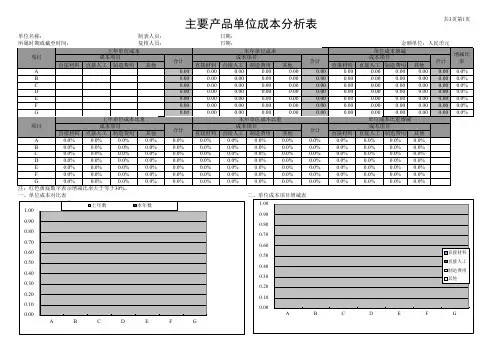

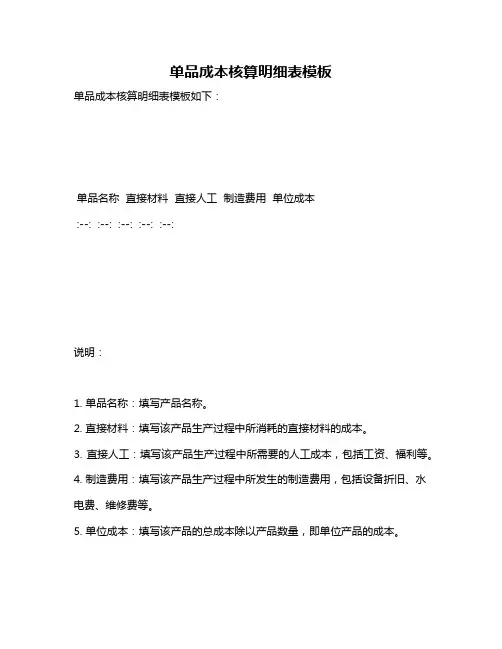

单品成本核算明细表模板

单品成本核算明细表模板如下:

单品名称直接材料直接人工制造费用单位成本

:--: :--: :--: :--: :--:

说明:

1. 单品名称:填写产品名称。

2. 直接材料:填写该产品生产过程中所消耗的直接材料的成本。

3. 直接人工:填写该产品生产过程中所需要的人工成本,包括工资、福利等。

4. 制造费用:填写该产品生产过程中所发生的制造费用,包括设备折旧、水电费、维修费等。

5. 单位成本:填写该产品的总成本除以产品数量,即单位产品的成本。

使用该模板时,根据实际情况填写各项数据,并计算出单位成本。

通过该表格可以清晰地了解每个产品的成本构成和单位成本,有助于企业进行成本分析和控制。

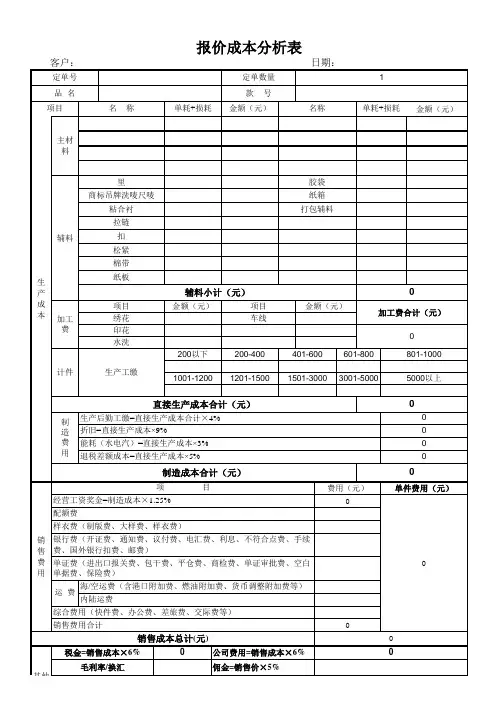

最实用的制造业成本分析表最实用的制造业成本分析表⒈介绍⒉成本分类⑴直接材料成本指制造产品所需的原材料的成本,包括购买成本、运输成本等。

⑵直接人工成本指制造过程中所需的直接劳动力成本,包括工资、福利等。

⑶制造业间接成本指与制造产品相关的其他成本,包括设备折旧、设备维护、工厂租金、工具和设备、能源费用等。

⑷销售和行政费用指企业在销售和行政方面的开支,包括市场营销费用、广告费用、行政人员薪资等。

⑸财务费用指企业在财务方面的开支,包括利息、借款费用等。

⒊成本计算方法⑴标准成本法根据标准成本法,制造业企业根据产品的标准成本进行成本计算和分析,确保成本控制在可接受范围内。

⑵作业成本法根据作业成本法,制造业企业将成本分配到不同的作业或工序上,以便更准确地计算各项成本。

⑶过程成本法根据过程成本法,制造业企业将成本分配到不同的生产过程上,以便更好地了解整个生产过程的成本结构。

⒋成本分析报告⑴直接材料成本分析在该章节中,列出各个原材料的名称、数量、单价、总价,并进行分析解释。

⑵直接人工成本分析在该章节中,列出各个直接劳动力的姓名、工时、工资、福利、总工资,并进行分析解释。

⑶制造业间接成本分析在该章节中,列出制造业间接成本的项点,如设备折旧、设备维护、工厂租金、工具和设备、能源费用等,并进行详细的成本分析。

⑷销售和行政费用分析在该章节中,列出销售和行政费用的项点,如市场营销费用、广告费用、行政人员薪资等,并进行详细的成本分析。

⑸财务费用分析在该章节中,列出财务费用的项点,如利息、借款费用等,并进行详细的成本分析。

⒌结论与建议根据以上的成本分析,给出相应的结论和建议,包括降低成本的方法和策略。

⒍附件本文档涉及的附件包括各项成本的明细表格、相关数据图表等。

⒎法律名词及注释⑴成本根据《财务报告准则》,成本是指以现金或现金等价物为代价获得或制造的资产成本。

⑵直接成本指与产品直接相关的成本,如直接材料成本、直接人工成本。

⑶间接成本指与产品间接相关的成本,如制造业间接成本、销售和行政费用、财务费用等。