2020年食品饮料行业市场分析报告

- 格式:docx

- 大小:1.96 MB

- 文档页数:18

近日,工信部陆续披露了全国主要省份2020年食品行业运行情况,最近一批包括安徽、江西、贵州、福建、天津。

整体来看,面对疫情的挑战,各省统筹推进疫情防控和经济社会发展,均取得了良好的发展势头。

安徽:规上食企贡献全省工业8.4%营收和9.2%利润2020年,安徽省食品行业认真落实党中央、国务院决策部署,强化“六稳”举措,落实“六保”任务,推进制造强省建设,实施供给侧结构性改革和扩大内需战略,积极应对疫情、汛情等不利因素影响,规模以上食品工业企业完成全省工业8.4%的营业收入,贡献了9.2%的利润总额,在稳增长、惠民生、保就业、促消费等方面发挥了积极作用。

生产运行逐季向好。

2020年,规模以上农副食品加工业增加值同比下降3.4%,降幅较一季度、上半年和前三季度分别收窄4.7、3.4和2.8个百分点;食品制造业增加值同比增长4.0%,增速较一季度、上半年和前三季度分别加快6.9、2.7和1.5个百分点;酒、饮料和精制茶制造业增加值同比下降1.4%,降幅较一季度、上半年和前三季度分别收窄13.8、5.7和0.4个百分点。

营业收入利润率微增。

2020年,规上食品工业企业实现营业收入3175.3亿元,同比下降深入实施 三品 战略 做大做强特色优势产业 ——徽赣津贵闽2020年食品行业概况文/工信部消费品工业司1122021/04中国食品工业2.0%;利润总额211.6亿元,同比下降1.6%;营业收入利润率6.7%,同比上升0.1个百分点。

市场主体呈现上升势头。

规模以上食品工业企业数量呈现逐月上升势头,由年初最低的2133家,上升到年末最高的2183家,累计增加50家。

2020年,全省在建食品工业亿元以上重点技改项目74个,总投资239.3亿元。

深入实施“三品”战略。

大力引导食品企业“增品种、提品质、创品牌”,认定全省食品工业企业“消费品工业‘三品’示范企业”11家、“安徽工业精品”5个、“省企业技术中心”6家、“省技术创新示范企业”1家、“省绿色工厂”8家,有效促进了食品工业转型升级。

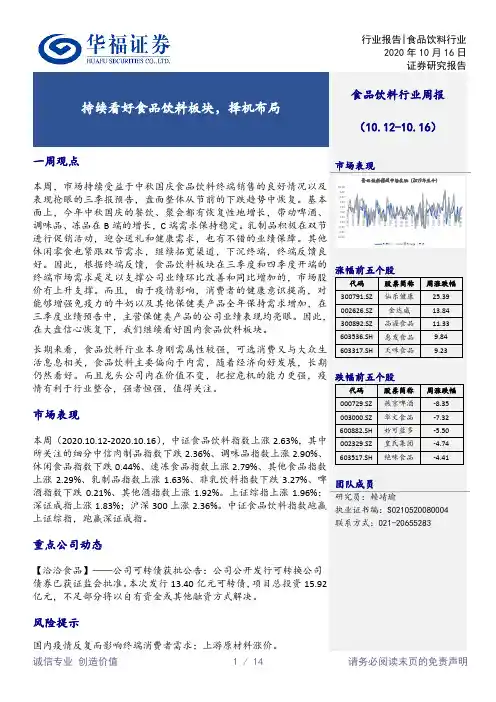

行业报告|食品饮料行业2020年10月16日一周观点本周,市场持续受益于中秋国庆食品饮料终端销售的良好情况以及表现抢眼的三季报预告,盘面整体从节前的下跌趋势中恢复。

基本面上,今年中秋国庆的餐饮、聚会都有恢复性地增长,带动啤酒、调味品、冻品在B端的增长,C端需求保持稳定。

乳制品积极在双节进行促销活动,迎合送礼和健康需求,也有不错的业绩保障。

其他休闲零食也紧跟双节需求,继续拓宽渠道,下沉终端,终端反馈良好。

因此,根据终端反馈,食品饮料板块在三季度和四季度开端的终端市场需求是足以支撑公司业绩环比改善和同比增加的,市场股价有上升支撑。

而且,由于疫情影响,消费者的健康意识提高,对能够增强免疫力的牛奶以及其他保健类产品全年保持需求增加,在三季度业绩预告中,主营保健类产品的公司业绩表现均亮眼。

因此,在大盘信心恢复下,我们继续看好国内食品饮料板块。

长期来看,食品饮料行业本身刚需属性较强,可选消费又与大众生活息息相关,食品饮料主要偏向于内需,随着经济向好发展,长期仍然看好。

而且龙头公司内在价值不变,把控危机的能力更强,疫情有利于行业整合,强者恒强,值得关注。

市场表现本周(2020.10.12-2020.10.16),中证食品饮料指数上涨2.63%,其中所关注的细分中信肉制品指数下跌2.36%、调味品指数上涨2.90%、休闲食品指数下跌0.44%、速冻食品指数上涨2.79%、其他食品指数上涨2.29%、乳制品指数上涨1.63%、非乳饮料指数下跌3.27%、啤酒指数下跌0.21%、其他酒指数上涨1.92%。

上证综指上涨1.96%;深证成指上涨1.83%;沪深300上涨2.36%。

中证食品饮料指数跑赢上证综指,跑赢深证成指。

重点公司动态【洽洽食品】——公司可转债获批公告:公司公开发行可转换公司债券已获证监会批准。

本次发行13.40亿元可转债,项目总投资15.92亿元,不足部分将以自有资金或其他融资方式解决。

风险提示国内疫情反复而影响终端消费者需求;上游原材料涨价。

食品饮料行业分析报告.食品饮料行业分析报告食品饮料行业分析报告目录(8)总结:优质公司可以通过白酒行业调整期实现稳定增长。

....2.食品饮料行业分析报告食品饮料行业分析报告一、消费升级:受益人均收入增长和城镇化提升1、行业概况(1)行业CAGR快于社会消费品零售总额食品饮料行业按照农副食品加工业、食品制造业和酒饮料及精制茶制造业进行统计分析,其合计收入从2003年的1.00万亿增长到2012年的8.04万亿,年复合增长率为26.0%。

同期,社会消费品零售总额从5.25万亿增长到2012年的21.03万亿,年复合增长率为16.7%。

食品饮料行业收入占社会消费品零售总额比重从2003年的19.1%提升到2012年的38.2%。

结论:过去10年(2003-2012年),食品饮料行业收入复合增长率显著快于社会消费品零售总额复合增长率。

(2)主要子行业收入CAGR超20%过去10年(2003-2012年),食品饮料主要子行业产量基本保持15%-20%复合增长率。

从2003-2012年的食品饮料主要子行业产量复.食品饮料行业分析报告合增长率看,食品类基本保持15%-20%CAGR;酒类中,白酒产量CAGR为14.9%,啤酒为7.6%,葡萄酒为16.7%。

过去10年(2003-2012年),食品饮料主要子行业收入基本保持20%以上复合增长率。

从2003-2012年的食品饮料主要子行业收入复合增长率看,食品类基本保持20%以上CAGR,酒类中,白酒收入CAGR为26.3%,啤酒为13.1%,葡萄酒为23.9%。

2、驱动因素(1)城乡居民收入到2020年较2010年翻一番2012年,城镇人均可支配收入为元,农村人均纯收入为7917元。

按可统计数据看,2011年全球人均GDP为美元,中等偏上国家人均GDP为7311元,我国人均GDP为5445元,明显低于全球和中等偏上国家水平,约为同期美国美元的11%,日本美元的12%和韩国美元的24%。

2024年纯果汁市场前景分析1. 引言纯果汁作为一种健康和天然的饮品,在市场上受到了越来越多消费者的欢迎。

本文将对纯果汁市场的前景进行分析,包括市场规模、市场增长趋势、竞争格局以及发展机遇等方面,以帮助投资者和企业决策者更好地了解这一市场。

2. 市场规模纯果汁市场在过去几年内取得了快速增长。

据市场研究数据显示,截至2020年,全球纯果汁市场规模达到了1500亿美元。

而在未来几年,预计市场规模还将继续扩大,到2025年有望达到2000亿美元。

这主要得益于消费者对健康饮品的日益关注以及对天然和有机产品的偏好。

3. 市场增长趋势在纯果汁市场中,目前主要的增长趋势包括以下几个方面:(1) 有机纯果汁的兴起消费者对健康和有机产品的需求越来越高,这导致有机纯果汁在市场上的需求不断增长。

有机纯果汁不含化学添加剂和防腐剂,更符合健康饮食的要求,因此在消费者中受到了很大的欢迎。

(2) 创新口味的推出为了吸引更多消费者,纯果汁生产商不断推出创新的口味和产品组合。

例如,将多种水果混合而成的果汁、添加某种特殊风味的果汁等。

这种创新不仅增加了消费者的选择性,也促使市场增长。

(3) 纯果汁饮料的代替品随着健康意识的提高,越来越多的消费者开始寻找低糖、低卡路里的饮品。

纯果汁饮料作为一种天然的饮品,表现出了与其他含糖饮料相比的优势。

因此,在市场上有一部分消费者将传统的含糖饮料替换为纯果汁饮料。

4. 竞争格局纯果汁市场竞争激烈,但同时也存在着一些机会。

目前,市场上主要的竞争者包括大型饮料公司、食品加工公司以及一些小型独立生产商。

这些竞争者通过推出不同口味和品牌的纯果汁产品来争夺市场份额。

在竞争激烈的市场中,建立品牌形象和提供高质量的产品是关键。

大型饮料公司凭借其强大的市场影响力和广告宣传能力,在市场上占据了一定的份额。

而小型独立生产商则通过提供特色口味和有机产品等来吸引一部分特定消费者。

5. 发展机遇虽然纯果汁市场竞争激烈,但也存在着一些发展机遇。

1062021/03中国食品工业近日,工信部陆续披露了全国主要省份2020年食品行业运行情况,最近一批包括四川、河北、山东、江苏。

整体来看,面对疫情的挑战,各省统筹推进疫情防控和经济社会发展,均取得了良好的发展势头。

四川:规模以上食品工业企业营收突破9000亿元2020年,四川省统筹做好疫情防控和产业发展,在园区建设、企业培育、项目建设、市场开拓等方面持续发力,推动行业平稳健康发展,全省规模以上食品工业企业实现营业收入9067.7亿元,同比增长5.4%;实现利润总额1052.3亿元,同比增长21.9%。

构建新发展理念 推动高质量发展——冀鲁川苏2020年食品行业运行概况文/工信部消费品工业司强化政策支撑。

加强四川省消费品产业发展战略研究,提出川茶、川水等细分行业发展目标、重点任务和对策措施。

印发《四川白酒“十朵小金花”及品牌企业三年培育计划》《四川白酒品质提升工程实施方案》,起草《推动全省白酒产业高质量发展若干措施》《推动全省肉制品产业加快发展的措施》等。

加强园区建设。

坚持规划引领,编制《四川省农产品加工园区发展指南》,举办全省农产品加工园区推进会。

做好标杆打造,认定第二批省级农产品加工示范园区16个,统筹工业发展资金支持示范园区发展。

强化项目牵引。

聚焦强链延链补链,支持企业开展新一轮技术改造,采用先进适用技术改造提升装备技术水平,加快推动产业转型升级,实施以产品换代、生产换线等为主要内容的技术改造项目,2020年统筹工业发展资金支持26家企业的重点项目建设。

强化企业培育。

落实“一企一策”帮扶政策,支持大企业开展并购重组,10家企业入选农业产业化国家重点龙头企业。

开展四川省精制川茶自动化清洁化示范企业认定工作,认定首批示范企业20家。

落实“小升规”企业培育工程,推动小微企业上规模、规范化发展,全省规模以上食品工业企业由年初2370家增加至2410家。

加强创新引领。

实施《四川省农产品精深加工技术攻关路线图》《四川省优质白酒产业技术攻关路线图》,支持高油酸“天府菜油”、高原牦牛奶益生菌、白酒企业等食品加工技术集成创新与关键技术攻关。

食品饮料气泡水食品饮料月度消费趋势观察2020年7月© 2020 CBNData. All rights reserved.TABLEOF C ONTENTS目录第一部分:行业大盘月度概览第二部分:食品品牌月度营销观察第三部分:7月热门品类-饮料01行业大盘月度概览50010001500200025003000千食品行业综合热度趋势行业热度综合指数7月17日,淘宝直播吃货节举办,头部主播李佳琦、薇娅也纷纷参与。

在该活动的带动下,食品行业随后迎来一波综合热度的新高峰。

7月最后一周,食品行业迎来近期热度小高峰数据来源:CBNData 行业看板数据来源:CBNData 行业看板数据来源:CBNData 行业看板零食/坚果/特产和咖啡/麦片/冲饮类目热度最高零食/坚果/特产咖啡/麦片/冲饮酒类传统滋补营养品保健食品/膳食营养补充食品7月食品行业主要一级类目三大指数交易指数焕新指数人气指数在食品行业的主要一级类目中,“零食/坚果/特产”和“咖啡/麦片/冲饮”类目热度最高。

在天猫平台上,这两个类目的产品销售额、商品收藏热度均位列TOP2。

第一周第二周第三周第四周7月食品行业主要一级类目综合热度酒类零食/坚果/特产咖啡/麦片/冲饮传统滋补营养品保健食品/膳食营养补充食品数据来源:CBNData 行业看板数据来源:CBNData 行业看板两大重点品类中,新锐国货消费品牌越来越受到天猫用户喜爱wonderlab君乐宝葵仁堂菲诺好食期隅田川欧扎克元気森林认养一头牛王饱饱咖啡/麦片/冲饮品类7月天猫店铺热度Top10周黑鸭泓一其妙来伊份舌里欧贝拉比比赞良品铺子百草味三只松鼠零食/坚果/特产品类7月天猫店铺热度Top10•在零食/坚果/特产品牌中,天猫表现最抢眼的依然还是三个国货品牌:三只松鼠、百草味、良品铺子;•咖啡/麦片/冲饮品类中,王饱饱、认养一头牛和元气森林这两个月的店铺热度一直位居前三。

值得注意的是,健康代餐品牌wonderlab 本月首次进入前十,说明消费者对健康日益重视。

饮料行业分析报告饮料行业分析报告一、行业概述饮料行业是指以水、果汁、矿泉水、茶饮料、含气饮料等为原料,通过采取加工、调制、糖化、发酵等技术方法制成的可直接饮用或调制后饮用的液体食品。

饮料行业多样化的产品种类和丰富的口味使其成为消费者生活中必不可少的一部分。

二、市场规模饮料行业是一个庞大的经济体系,涵盖了水、果汁、碳酸饮料、功能饮料等多个细分市场。

根据统计数据显示,近年来全球饮料行业市场规模逐年递增,预计未来几年仍将保持较高的增长速度。

三、市场竞争饮料行业具有较高的市场竞争度。

一方面,消费者对饮料的需求日益多样化,对品质、口感、营养等方面要求也越来越高。

另一方面,市场上涌现了众多品牌和企业,形成了激烈的竞争局面。

在这种市场环境下,企业需要不断创新,不断改进产品质量和服务,提高市场竞争力。

四、消费趋势随着人们生活水平的提高和消费观念的转变,饮料消费趋势也发生了一些变化。

首先,健康饮料市场呈现出快速增长的态势,消费者更加关注饮料的功能性和营养性。

其次,个性化定制越来越受到年轻消费者的喜爱,他们对于饮料的选择更加偏好个性化和定制化的产品。

同时,绿色环保已成为消费者选择饮料产品的重要因素,可持续发展的理念也逐渐渗透到饮料行业。

五、发展趋势饮料行业发展趋势主要表现在以下几个方面。

首先,健康功能性饮料的发展势头迅猛,预计未来几年将继续保持较高的增长率。

其次,无糖饮料在市场上的份额也在不断增加,消费者对于低糖、零糖的需求有所增加。

此外,包装创新是饮料行业的重要发展方向之一,消费者对于包装的审美要求越来越高,包装上体现出的品牌形象和产品特色也成为吸引消费者的重要因素。

六、发展机遇与挑战饮料行业的发展机遇和挑战并存。

一方面,人们对于健康饮料的需求增加,为行业带来了新的发展机遇。

另一方面,市场竞争激烈,消费者需求变化快,企业面临着产品创新、市场营销等方面的挑战。

同时,政府对于食品安全和环境保护的要求也在不断提升,饮料企业需要加大研发力度,不断改进产品质量和生产工艺,以顺应时代发展和政策导向。

2020年饮料调查报告3篇导读:本文是关于2020年饮料调查报告3篇,希望能帮助到您!随着社会的发展,城镇化建设的步伐日益加快,大量青壮年农民进城务工。

据人社部最新统计数据显示,XX年城市流动人口达2.67亿人,导致越来越多的农村老人独守空巢,绝大部分老人留守原居住地,极少数老人跟随子女进城生活。

空巢老人问题已经成为全社会共同关心越发严重的社会问题,如何解决打工子女外出挣钱与陪在父母身边成了一个深思之待解决的问题。

一、调查对象与方法1. 调查对象:本次调查分别选取以大化瑶族自治县都阳镇都阳村留守老人作为本次调查的个案。

2. 调查方法:本次调查主要是采取走访及入户典型调查的方法,调查涉及农村空巢老人生活状况、生活需求、医疗及社保及“老有所养”方面存在的问题及对策思考等。

在入户典型调查中,从农村老年人的生活状况、医疗保障、养老现状和精神文化生活四个方面采用结构式访谈的方法,入户典型访问了20户老人。

二、基本情况大化瑶族自治县,位于广西壮族自治区中部偏西北的红水河中游。

全县幅员面积2753平方公里,耕地面积1.62万公顷,全县总人口45.87万人,瑶族占21.95%,全县辖13乡3镇。

都阳镇位于大化瑶族自治县中部,距县城50公里,地处丘陵。

镇人民政府驻地在都阳村都阳街。

东接七百弄乡,北连北景乡,西邻岩滩镇、江南乡,南接百马乡、古河乡。

XX年全镇总面积189平方千米,总人口24244人。

辖都阳、尚武、武城、中武、加城、满江、双福等7个村。

都阳镇耕地面积883公顷,其中水田443公顷,旱地440公顷,主要农产品有水稻、玉米等,农产品加工主要有木材加工。

空巢老人(这里说的老年人指的是60周岁以上〔含60周岁〕老年人)已经成为社会普遍关注的社会问题。

据不完全统计,全县60周岁以上(含60周岁)老年人共57670人,其中留守老人达40369人,占全县60周岁老年人的70%,其中男性人数为17244人,女性人数为23125人。

饮料行业研究报告饮料行业研究报告随着消费者对健康生活方式的追求,以及餐饮行业的不断扩大,饮料行业也逐渐成为人们生活中不可或缺的一环。

本报告将从市场规模与增长、消费者需求、竞争格局等多角度进行分析。

市场规模与增长根据市场调研公司Mintel发布的《中国饮料市场洞察报告》显示,2019年中国饮料市场规模达到4759.9亿元,同比增长10.8%。

其中,碳酸饮料、茶饮料、果汁饮料是市场的主要品类。

值得注意的是,随着消费者对健康生活的追求,茶饮料市场发展迅速,市场份额也在不断增加。

同时,冰茶、鲜榨果汁等健康饮品也逐渐成为市场的热门品类。

未来几年,中国饮料市场将继续保持快速增长。

据市场研究公司云研究发布的报告《2020年中国食品饮料行业市场趋势研究报告》,预计到2024年,市场规模将达到6800亿元,年复合增长率为6.1%。

消费者需求随着消费者对健康生活方式的追求,饮料行业也不断推出更加健康、营养的产品。

根据360研究院发布的《中国生鲜果汁市场报告2020》,目前,消费者对于果汁的最大需求是新鲜、天然,占比达到73.9%。

其次是低糖、低脂、高纤维,占比分别为44.9%、36.5%、34.8%。

此外,消费者对于包装形式也有较高要求,瓶装、桶装、袋装等包装方式受到青睐。

竞争格局目前,中国饮料市场竞争格局相对分散,市场份额前几名的企业市场占有率不足10%。

具体来看,碳酸饮料市场以可口可乐和百事可乐两大巨头为主导,市场份额分别为43.3%和34.3%。

茶饮料市场则以正新鸡排、呷哺呷哺等餐饮品牌为主导。

果汁饮料市场竞争激烈,包括汇源、加多宝、统一等企业在内的多个品牌争夺市场份额。

最新研究据中国商业联合会、中国饮料工业协会发布的《2021年中国饮料行业发展报告》显示,2020年中国饮料行业限额以上企业完成营业收入为2315.5亿元,同比下降5.5%。

受疫情影响,饮料行业普遍受到较大冲击。

但在这种情况下,以茶饮料为主的健康饮品品类表现突出,市场份额不断扩大。

2020年食品饮料行业市场分析报告

2020年9月

17 世纪初期,鸡尾酒在美国诞生。

19 世纪末至 20 世纪初,鸡尾酒还只是在美国国内流行,当时的鸡尾酒酒度较高,专属于美国上流社会男士们的饮品;而在 20 年代的禁酒时期,酒厂关门,酒吧歇业,人们对酒的饮用需求逐渐转向鸡尾酒,随着辅料的增加和酒度的降低,女士们也成为了鸡尾酒的消费者,禁酒时期反倒成了鸡尾酒发展的黄金时代,一大批美国鸡尾酒调酒师到欧洲去发展,鸡尾酒很快在欧洲大地广为流传,随后进入了亚洲,传入日本。

随着一百多年的发展,日本成为亚洲地区预调鸡尾酒最为成熟的市场。

在上一篇百润的深度报告中,我们认为我国 RTD 市场尚处于发展的初期,行业发展不完善不充分。

为了更好的理解鸡尾酒的发展路径,进一步刻画鸡尾酒与其它酒类的版图对比,我们选

取了日本作为样本市场进行深入的探寻,希望通过日本 RTD 市场发展总结归纳 RTD 销量增长

的动因;以及对应到国内 RTD,能否有一定的借鉴意义。

全文最主要解答了如下的问题:日本酒消费量的特点?

日本是酒文化盛行的国家。

过去随着经济上升,消费量有所上升;而在当前经济降速平稳发展后,随着人口数量的下降,整体酒类的消费量是逐年下降,其中不同酒类的消费量有所承接和替代。

清酒被誉为日本国酒,啤酒的产销量几十年维持第一的状态,为什么都逐年下滑?

清酒由于工艺复杂,终端售价相对较高,并不常出现在日本人的日常饮用中。

在日本经济增速放缓的趋势下,人均酒类销量是有所下降的,消费者因此更愿意饮用性价比较高的品类来满足对于酒精的需求。

啤酒工艺简单,生产周期短,双重定位于餐饮端和家庭端的饮用场景,近几十年来始终销量第一,但相对税负较高,终端零售价价格也相对较高,巨头啤酒厂商们逐渐增加发泡酒(第三类型啤酒)和利口酒(鸡尾酒为主)的生产和销售,人均啤酒消费量也呈现逐年的下滑。

鸡尾酒作为舶来品,为什么在日本发展势头越来越猛?

一方面传统酒类的销量下滑带来了较大的替代空间,目前鸡尾酒的销量与啤酒销量基本相当,但税负约是啤酒的一半;另一方面,随着外卖增加,家庭端消费增加,鸡尾酒依靠相对便宜的价格和丰富多样的口味占据越来越多的家庭消费场景,不论年龄段对于鸡尾酒的消费都有所增加,认可度提升。

一、日本的酒文化与发展现状

日本酒文化盛行,饮酒习惯由来已久。

根据记载,约 2000 多年前,江浙一带的大米种植技

术和以大米为原料的酿酒技术传播到了日本,日本的造酒文化由此产生。

现存关于日本历史的最早记载, 是《三国志.魏书》“东夷传”中的“倭人”部分——日本人叫《魏志倭人传》的书,其中对上古时代的日本人并没有特别翔实的第一手资料, 但却已经有了“人性嗜酒”的记载, 并且

指出在办丧事时, 日本人有聚众“歌舞饮酒”的习俗。

因此,从很早开始,饮酒对于当地人或是一种生活的手段,或是一种关系的桥梁,或是一种情绪宣泄的方式,亦或是一种利益交易的纽带。

过去,主要的酒类别包括:清酒,浊酒,烧酒,泡盛,其中又以“清酒”和“烧酒”最为有名。

随着啤酒、威士忌、鸡尾酒等舶来品的进驻,日本现在的酒类多种多样。

表 1:日本现有酒的分类

品目定义概要酒精度

清酒由大米、米曲和水为原料发酵而成<22°合成清酒由酒精、烧酒、清酒、葡萄糖和内阁令指定原料制成[5°, 16°]连续式蒸馏酒通过连续蒸馏机蒸馏出来<26°单式蒸馏酒通过连续蒸馏及以外的蒸馏机蒸馏<45°甜酒(米酒)有大米、米曲、烧酒或酒精过滤而成<15°啤酒由麦芽、啤酒花和水发酵而成或由麦芽、啤酒花、水、小麦和其他政府定义的原料发酵而成<20°果实酒由水果发酵而成通过在水果中添加糖来发酵<15°甜味果实酒果酒与糖或白兰地混合--

威士忌从发芽的大米和水中糖发酵的含酒精蒸馏物--

白兰地从水果或水果和水中发酵出来的含酒精的蒸馏物--

原料用酒蒸馏酒精>45°发泡酒以小麦、麦芽作为原料的酒,具有泡腾型<20°其他酿造酒以谷物和糖等发酵而成<20°烈酒不含上述仍和一种且提取物含量低于 2 度的酒精饮料--

利口酒基酒加入果汁和糖浆再浸泡各种水果或香料植物制成>2°粉末酒可溶解于 1 度或更高度数酒精饮料中的粉末状物质--

杂酒不属于上述任何一项的含酒精饮料--

资料来源:日本国税厅、市场研究部

我们梳理 20 世纪中期至今的日本酒消费量情况,总结最大的消费特点是随着经济上升,消费量有所上升;而在经济降速平稳发展后,随着人口数量的下降,整体酒类的消费量是逐年下

降,其中不同酒类的消费量有所承接和替代。

快速上升阶段(1970-1994 年):总消费量从 1970 年的 490 万千升提升到 1994 年的

964 万千升,主要系啤酒消费量快速增长的带动;而清酒整体处于下滑的态势。

平缓过渡阶段(1994-2005 年):啤酒消费量到达峰值后开始下降,但是以此同时,

跟啤酒风味类似的发泡酒快速崛起,一定程度上对冲了啤酒消费量的下滑,整体酒的

消费量呈现平稳增长的态势。

在此阶段清酒消费量依然处于下行轨道。

逐步下降阶段(2005 年至今):随着发泡酒的销量也开始回落,总消费量逐步下滑,

从 2005 年的 900 万千升逐步下降到 2018 年的 820 万千升水平。

同期,鸡尾酒呈现

出逆市的增长,消费量逐年走高。

图 1:日本酒消费量的发展阶段(酒消费量单位:千 KL)

资料来源:wind、日本国家统计局、市场研究部

分酒类来看产销量的变化:

清酒的产销量相比五十年前下滑超过 200%。

截至2018年,清酒产量41万千升,仅

为 1970 年产量的三分之一;销量 49 万千升,相比 1970 年消费量下滑超过 200%。

啤酒的产销量最大,从 1994 年开始下滑。

截至2018年,啤酒的产量254万千升,

相比峰值同比下降 179%,销量 239 万千升,相比峰值消费量下降 195%。

图 2:日本清酒的年产销量(单位:万千升)图3:日本啤酒的年产销量(单位:万千升)

资料来源:日本国家统计局、市场研究部资料来源:日本国家统计局、市场研究部

发泡酒从 1994 年上升,2003 年开始下降。

截至2018年,发泡酒的产量42万千升,

相比峰值同比下降 522%,销量 62 万千升,相比峰值消费量下降 298%。

烧酒呈现缓慢下降的趋势。

截至 2018 年,烧酒的产量 78 万千升,相比峰值同比下降

35%,销量 78 万千升,相比峰值消费量下降 29% 。

图 4:日本发泡酒的年产销量(单位:万千升)图5:日本烧酒的年产销量(单位:万千升)

资料来源:日本国家统计局、市场研究部资料来源:日本国家统计局、市场研究部

利口酒呈现逆市上升的趋势。

截至 2018 年,利口酒的产量 227 万千升,销量 229 万

千升,从 1970 年-2018 年的年均复合增长率分别为 9%和 11%。

利口酒主要以鸡尾酒

为主,按照三得利的统计 2019 年 RTD 的销量占利口酒的约 60%。

图 6:日本利口酒的产销量(单位:万千升)图7:鸡尾酒销量占利口酒的比重%

资料来源:日本国家统计局、市场研究部资料来源:日本国家统计局、三得利官网、市场研究部

在这段发展期间,日本人口数量从 1970 年开始快速增长,而后进入了人口相对稳定阶段;

相对应,酒的人均消费量稳定向下,到 2018 年日本酒的人均消费量为 65L,相对历史最高人均

消费量 75L 下降了 16%。

图 8:日本酒的总消费量及人口总数变化图9:日本酒的人均消费量(单位:L/人)

资料来源:wind、市场研究部资料来源:wind、市场研究部

二、价格和消费场景是影响日本酒类消费的重要因素

日本的传统酒以清酒和烧酒为主要品类,清酒在日语中命名为“日本酒”,国酒地位显著,而烧酒作为日本自有的蒸馏酒也是夸耀于世界。

但到明治维新运动以后,全盘西化风潮席卷日

本,“舶来品”啤酒进驻市场,受到当地人的普遍欢迎;一战后欧美真正的烈酒威士忌输入日

本,获得一众消费者的喜欢,尤其是中产阶级成为主流消费群体,葡萄酒在逐渐在站稳脚跟。

但是随着日本的消费升级趋势继续演变,在文化、经济、人口、价格等综合影响下,无论是传统的还是舶来品酒类均表现不同程度的下滑。

1、经济低迷,价格和税负成为影响消费的重要因素

90 年代以来随着房地产泡沫破灭,日本国内的经济环境发生了明显变化,过去经济高速增

长态势戛然而止;近年来日本进入“失去的 30 年”,从 1990 年至 2019 年 GDP 年均增速约

1.6%,接近零增长。

在经济相对不景气的情况下,居民的消费能力和信心均受到较大的影响,

消费理念逐渐归于理性,对于酒精饮料的需求使得居民更愿意选择性价比较高的酒类,导致人

均饮酒量也在下降。

经济不景气是造成人们对酒类消费需求下降的因素之一。

图 10:日本 GDP 及增速%(单位:亿美元)。