月度人力成本分析月报表范本

- 格式:xlsx

- 大小:98.58 KB

- 文档页数:4

人力资源月报表范本之一人力资源月报表范本目录1. 引言1.1 背景1.2 目的2. 数据收集2.1 人员信息汇总2.2 招聘与流动情况2.3 培训与发展统计2.4 绩效评估结果2.5 工资福利统计3. 数据分析3.1 人力资源流动分析3.2 员工培训与发展情况分析3.3 绩效评估结果分析3.4 工资福利状况分析4. 问题和建议4.1 人员流失问题分析4.2 培训与发展改进提议4.3 绩效评估改进建议4.4 工资福利优化建议5. 结论6. 附件1. 引言1.1 背景本报表旨在对人力资源情况进行全面分析和评估,以便提供决策支持和改进建议。

通过收集和分析相关数据,可以更好地了解人力资源的状况,及时发现问题并采取相应的措施。

1.2 目的该月报表的目的是对人力资源的主要指标进行监测和分析,包括人员信息、招聘与流动情况、培训与发展统计、绩效评估结果以及工资福利统计。

通过分析这些指标,可以更好地了解人力资源的状况,制定合理的人力资源战略和政策。

2. 数据收集2.1 人员信息汇总收集和汇总公司内各部门员工的基本信息,包括人数、性别比例、年龄分布、学历等。

同时,还可以考虑收集特定岗位上的人员信息,以便更好地了解各个岗位的人力资源情况。

2.2 招聘与流动情况搜集招聘信息,包括招聘渠道、招聘费用、招聘时长等,以便评估招聘效果。

同时收集员工流动情况,包括员工离职原因、流动率等,以便分析和解决潜在的人力资源问题。

2.3 培训与发展统计汇总培训活动信息,包括培训主题、培训人数、培训时长、培训费用等。

此外,还可以收集员工的职业发展情况、晋升率等信息,以便评估和改进培训与发展计划。

2.4 绩效评估结果收集并分析员工的绩效评估结果,包括绩效等级分布、绩效优秀者比例、薪酬与绩效的关系等。

通过分析绩效评估结果,可以了解员工绩效情况并采取相应的奖励和激励措施。

2.5 工资福利统计汇总员工的工资福利情况,包括工资水平、福利待遇、加班费用等。

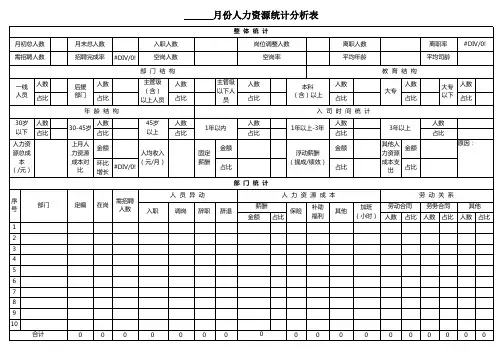

填报日期: 年 月 日注:根据公司每月末人事情况进行统计,于次月20日提报至集团人力资源部。

制表: 审批: 审核:HR月报表填写说明:1、各分子公司HR负责人对每月HR月报表内容的准确性、完整性及提交的及时性负全责,根据集团本部审核结果每月进行排名评定,并做为年终考核的依据之一;2、本报表以公司为单位,一个公司一张报表,按月(自然月)为周期进行统计汇总;3、本报表于次月20日将上个自然月的电子版月报和经领导签字的纸质版扫描件提报至集团人力资源部(如遇国家节假日,依据集团本部通知时间提报);4、本报表白色部分可编辑,且务必填写完整,无内容请用“—”表示,蓝色部分为公式或固定内容,请勿改动;5、根据需要可增加空白行数,请勿在最后一行加行,以免影响公式;6、请勿增加列数;7、社保数额保留两位小数,公积金金额取整;8、月报表里所有的HR模块数据均以被统计月份实际发生情况(人数、金额)进行统计汇总。

(例:2月20日统计提报1月份(1日-31日)人力各项数据,1月底被动辞退员工1人(离职时间1月31日)——解除并给予经济补偿金,但补偿金将于2月15日随工资一起发放,与此人相关的离职和补偿金数据应统计在1月份报表里)9、公式:期初人数=上期期末人数增加人数=本月新入职正式员工人数+本月新入职返聘人数+本月新入职实习生人数+本月新入职其他人数+各公司之间调入人数减少人数=本月离职主动辞职人数+本月离职被动辞退人数+本月离职其他人数+各公司之间调出人数期末人数=期初人数+增加人数-减少人数期末人数=截止本月签订全部人数本月新入职人数= 本月新入职正式员工人数+本月新入职返聘人数+本月新入职实习生人数+本月新入职其他人数本月新入职正式员工人数=新入职签订劳动合同人数本月新入职其他人数=兼职人数+劳务人数+劳务派遣人数+临时工人数本月离职人数=本月离职主动辞职人数+本月离职被动辞退人数+本月离职其他人数本月离职被动辞退人数=双方协商同意予以辞退人数+协商未果予以辞退人数本月离职其他人数=自离人员(未提前通知公司突然不到岗上班人员)离职率=本月离职人数/(期末人数+本月离职人数)*100% ;本月离职人数=主动辞职人数+被动辞退人数+其他人数各公司之间调入人数=经领导审批完成的调入人数各公司之间调出人数=经领导审批完成的调出人数本公司内部调岗人数=本公司内部有岗位调整人员人数(含平调或跨部门调岗)调薪人数=有薪资变动人员人数员工招聘复试合格人数=凡参加第二次面试人数。

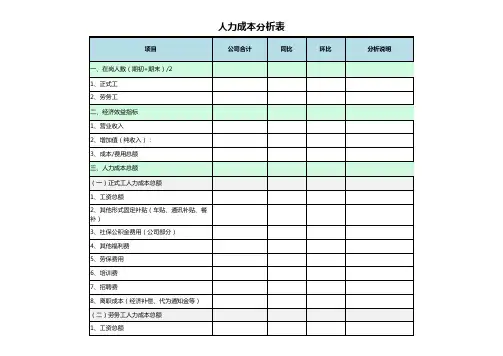

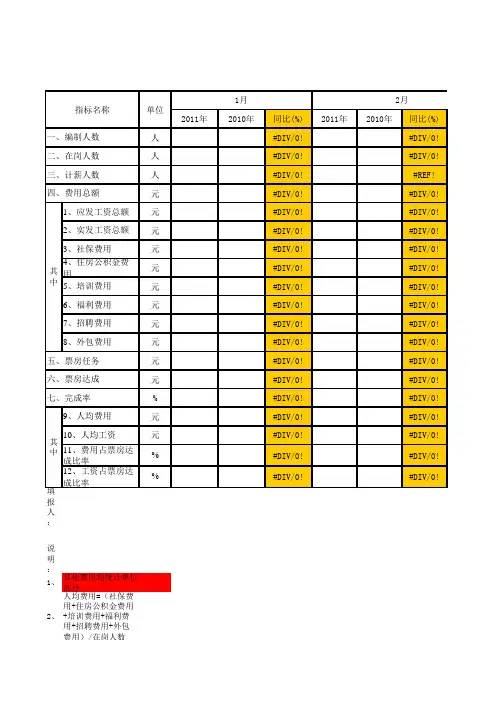

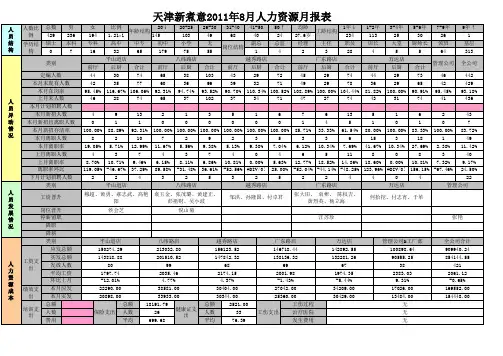

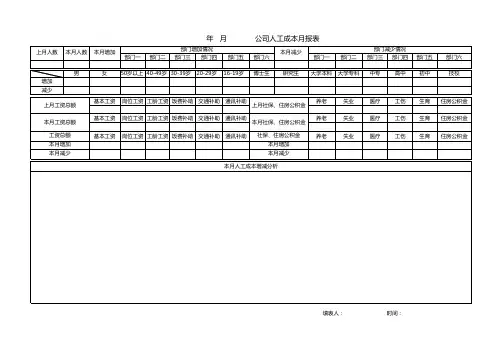

2011年2010年同比(%)2011年2010年同比(%)人#DIV/0!#DIV/0!人#DIV/0!#DIV/0!人#DIV/0!#REF!元#DIV/0!#DIV/0!1、应发工资总额元#DIV/0!#DIV/0!2、实发工资总额元#DIV/0!#DIV/0!3、社保费用元#DIV/0!#DIV/0!4、住房公积金费用元#DIV/0!#DIV/0!5、培训费用元#DIV/0!#DIV/0!6、福利费用元#DIV/0!#DIV/0!7、招聘费用元#DIV/0!#DIV/0!8、外包费用元#DIV/0!#DIV/0!元#DIV/0!#DIV/0!元#DIV/0!#DIV/0!%#DIV/0!#DIV/0!9、人均费用元#DIV/0!#DIV/0!10、人均工资元#DIV/0!#DIV/0!11、费用占票房达成比率%#DIV/0!#DIV/0!12、工资占票房达成比率%#DIV/0!#DIV/0!填报人:说明:1、其他费用均统计单位部分2、人均费用=(社保费用+住房公积金费用+培训费用+福利费用+招聘费用+外包费用)/在岗人数3、人均工资=应发工资总额/计薪人数4、费用占票房达成比率=(社保费用+住房公积金费用+培训费用+福利费用+招聘费用+外包费用)/票房达成5、工资占票房达成比率=(应发工资总额+社保费用+住房公积金费用)/票房达成6、同比(%)=(2011年-2010年)/2010年7、元、万元、%单位后面保留二位小数8、统计周期为月、季度、年指标名称单位三、计薪人数2月其中其中五、票房任务七、完成率一、编制人数二、在岗人数四、费用总额六、票房达成1月3月一季度环比(%)2011年2010年同比(%)环比(%)2011年2010年同比(%)2011年#DIV/0!#DIV/0!#DIV/0!00#DIV/0!#DIV/0!#DIV/0!#DIV/0!00#DIV/0!#DIV/0!#REF!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!4月5月6月2010年同比(%)环比(%)2011年2010年同比(%)环比(%)2011年2010年#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!人力人力成本分析表8月9月同比(%)环比(%)2011年2010年同比(%)环比(%)2011年2010年同比(%) #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!00#DIV/0!#DIV/0!00#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!环比(%)2011年2010年同比(%)环比(%)2011年2010年同比(%)#DIV/0!00#DIV/0!#DIV/0!#DIV/0!#DIV/0!00#DIV/0!#DIV/0!#DIV/0!#DIV/0!00#DIV/0!#DIV/0!#DIV/0!#DIV/0!0#DIV/0!#DIV/0!00#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!10月三季度环比(%)2011年2010年同比(%)环比(%)2011年2010年同比(%)环比(%)#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!0#DIV/0!#DIV/0!00#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!12月11月四季度2011年合计2010年合计2011年2010年同比(%)环比(%)同比(%)#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!成本分析。

月度人力成本分析报告1. 引言本报告旨在对公司的人力成本进行分析与评估,以便更好地管理和控制人力资源开支。

本文档将提供对公司人力成本的详细分析,包括工资、福利、培训等方面的数据,同时提供一些改善和优化人力成本的建议。

2. 数据收集与整理为了准确分析人力成本,我们首先收集了以下数据:•公司员工的工资数据,包括基本工资、津贴、奖金等。

•公司的福利成本数据,如医疗保险、养老金、员工福利等。

•培训与发展的费用数据,包括培训课程、讲师费用等。

我们对这些数据进行了整理和分类,以便更好地进行分析。

3. 人力成本分析3.1 工资成本分析根据我们的数据收集,我们对公司的工资成本进行了分析。

以下是一些关键数据和指标:•平均工资:根据员工的工资总额和员工人数,我们计算出公司的平均工资水平。

这一指标能够反映公司整体的工资水平。

•高薪岗位分析:我们对公司高薪岗位的工资水平进行了分析,以便更好地了解公司高层管理人员和核心职位的薪酬情况。

•工资结构:我们对公司的工资结构进行了分析,包括基本工资、津贴、奖金等的比例和构成。

这有助于了解公司的薪酬体系和分配情况。

3.2 福利成本分析福利成本对于员工的吸引力和公司的竞争力非常重要。

以下是我们对公司福利成本的分析结果:•医疗保险:我们分析了公司的医疗保险费用,包括员工和公司的缴纳比例、报销范围等。

这有助于评估公司的医疗保险福利水平。

•养老金:我们分析了公司的养老金缴纳情况,包括员工和公司的缴纳比例、投资收益等。

这有助于评估公司的养老金福利水平。

•其他福利:我们还对公司的其他福利成本进行了分析,如员工活动、年度旅游、股票期权等。

这些福利可以提升员工的工作满意度和忠诚度。

3.3 培训与发展成本分析培训与发展对于员工的职业发展和公司的持续发展至关重要。

以下是我们对公司培训与发展成本的分析结果:•培训费用:我们分析了公司的培训费用,包括员工参加培训的人数、培训课程的费用等。

这有助于评估公司的培训投入和效果。

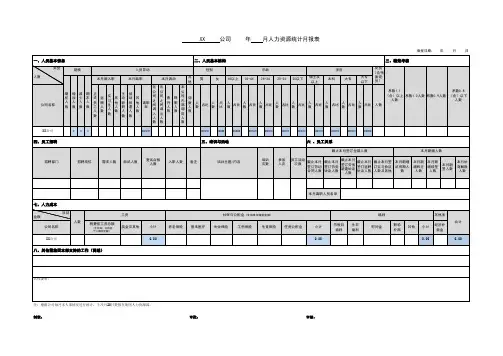

20XX年X 月人力资源数据汇报一、人员结构:主要包括人数、性别、学历、年龄、工龄、各职能人员占比等分析1、公司当月人员变化情况(1)月末人数人,较去年同期(同比),较上月(环比)(2)当月入职人数人,较去年同期(同比),较上月(环比)(3)当月离职人数人,较去年同期(同比),较上月(环比);当月离职率(附图表:公司当年各月份入离职率波动&当月各部门入离职率)说明:主要了解公司当月的整体人员数据及同比环比。

离职率=当期离职人数/(期末人数+当期离职人数)2、当月晋升与降级情况(1)当月M线晋升人数:人(2)当月M线降职人数:人(3)当月P线晋级人数:人(4)当月P线降级人数:人3、公司当月员工性别结构(1)公司当月男性人数:人,占比:(2)公司当月女性人数:人,占比:说明:4、公司当月员工年龄结构(1)20岁(含)以下人数占比:(2)20至25岁人数占比:(3)25至30岁人数占比:(4)30至35岁人数占比:(5)35至40岁人数占比:(6)40岁以上人数占比:说明:了解现在公司主要的人员年龄的构成,通过年龄的分析来进行相关的一些岗位的调整,和公司企业文化的建立5、公司当月员工学历结构(1)大专以下学历人数占比:(2)大专学历人数占比:(3)本科学历人数占比:(4)硕士及以上学历人数占比:说明:通过数据的占比,来分析公司现在人员学历的组成情况,根据数据对人员招聘的学历要求做调整6、公司当月员工职级分布(M线)(1)员工级人数占比:(2)主管级人数占比:(3)经理级人数占比:(4)总监级人数占比:(5)总监级以上人数占比:7、公司当月员工司龄结构(1)1年内的新员工人数占比:(其中6个月以内的新人占总人数比:)(2)1至2年的老员工人数占比:(3)2年以上的老员工人数占比:说明:根据各司龄的人员数据的占比,来分析公司各个层级的人员,形成各个层级的梯队,从而对梯队进行人员优化8、公司各部门人数(一级部门,附图表)说明:反应各个部门的人员编制情况。