多元非线性回归模型

- 格式:ppt

- 大小:287.50 KB

- 文档页数:16

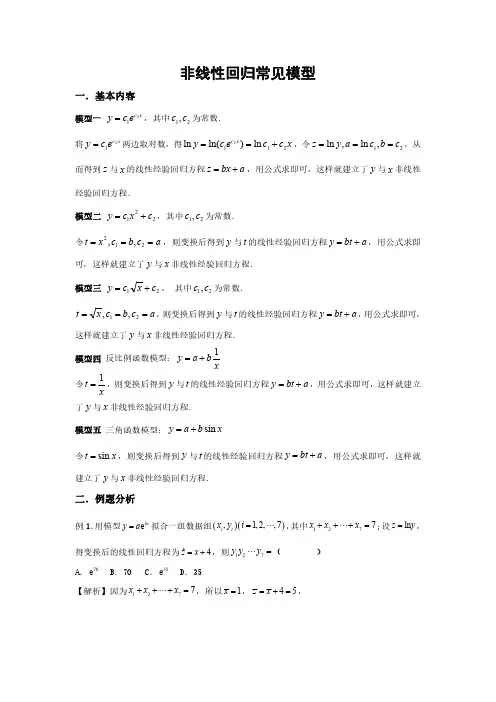

非线性回归常见模型一.基本内容模型一xc e c y 21=,其中21,c c 为常数.将xc ec y 21=两边取对数,得x c c e c y xc 211ln )ln(ln 2+==,令21,ln ,ln c b c a y z ===,从而得到z 与x 的线性经验回归方程a bx z +=,用公式求即可,这样就建立了y 与x 非线性经验回归方程.模型二221c x c y +=,其中21,c c 为常数.令a c b c x t ===212,,,则变换后得到y 与t 的线性经验回归方程a bt y +=,用公式求即可,这样就建立了y 与x 非线性经验回归方程.模型三21c x c y +=,其中21,c c 为常数.a cbc x t ===21,,,则变换后得到y 与t 的线性经验回归方程a bt y +=,用公式求即可,这样就建立了y 与x 非线性经验回归方程.模型四反比例函数模型:1y a b x=+令xt 1=,则变换后得到y 与t 的线性经验回归方程a bt y +=,用公式求即可,这样就建立了y 与x 非线性经验回归方程.模型五三角函数模型:sin y a b x=+令x t sin =,则变换后得到y 与t 的线性经验回归方程a bt y +=,用公式求即可,这样就建立了y 与x 非线性经验回归方程.二.例题分析例1.用模型e kx y a =拟合一组数据组()(),1,2,,7i i x y i =⋅⋅⋅,其中1277x x x ++⋅⋅⋅+=;设ln z y =,得变换后的线性回归方程为ˆ4zx =+,则127y y y ⋅⋅⋅=()A.70e B.70C.35e D.35【解析】因为1277x x x ++⋅⋅⋅+=,所以1x =,45z x =+=,即()127127ln ...ln ln ...ln 577y y y y y y +++==,所以35127e y y y ⋅⋅⋅=.故选:C例2.一只红铃虫产卵数y 和温度x 有关,现测得一组数据()(),1,2,,10i i x y i =⋅⋅⋅,可用模型21e c x y c =拟合,设ln z y =,其变换后的线性回归方程为4zbx =- ,若1210300x x x ++⋅⋅⋅+=,501210e y y y ⋅⋅⋅=,e 为自然常数,则12c c =________.【解析】21e c x y c =经过ln z y =变换后,得到21ln ln z y c x c ==+,根据题意1ln 4c =-,故41e c -=,又1210300x x x ++⋅⋅⋅+=,故30x =,5012101210e ln ln ln 50y y y y y y ⋅⋅⋅=⇒++⋅⋅⋅+=,故5z =,于是回归方程为4zbx =- 一定经过(30,5),故ˆ3045b -=,解得ˆ0.3b =,即20.3c =,于是12c c =40.3e -.故答案为:40.3e -.该景点为了预测2023年的旅游人数,建立了模型①:由最小二乘法公式求得的数据如下表所示,并根据数据绘制了如图所示的散点图.。

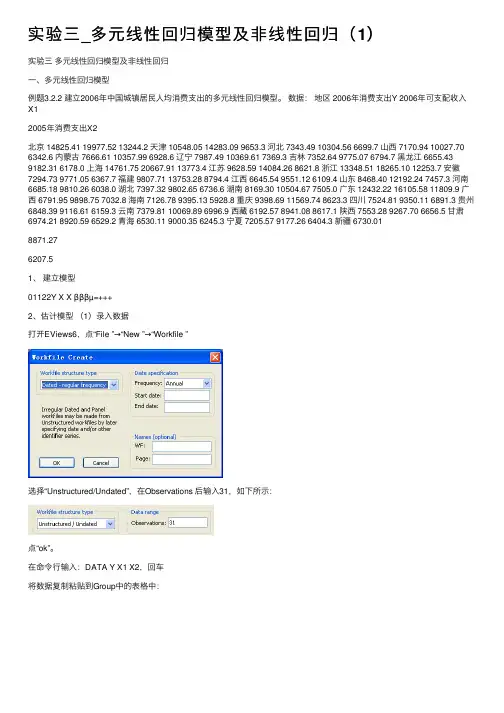

实验三_多元线性回归模型及⾮线性回归(1)实验三多元线性回归模型及⾮线性回归⼀、多元线性回归模型例题3.2.2 建⽴2006年中国城镇居民⼈均消费⽀出的多元线性回归模型。

数据:地区 2006年消费⽀出Y 2006年可⽀配收⼊X12005年消费⽀出X2北京 14825.41 19977.52 13244.2 天津 10548.05 14283.09 9653.3 河北 7343.49 10304.56 6699.7 ⼭西 7170.94 10027.70 6342.6 内蒙古 7666.61 10357.99 6928.6 辽宁 7987.49 10369.61 7369.3 吉林 7352.64 9775.07 6794.7 ⿊龙江 6655.43 9182.31 6178.0 上海 14761.75 20667.91 13773.4 江苏 9628.59 14084.26 8621.8 浙江 13348.51 18265.10 12253.7 安徽7294.73 9771.05 6367.7 福建 9807.71 13753.28 8794.4 江西 6645.54 9551.12 6109.4 ⼭东 8468.40 12192.24 7457.3 河南6685.18 9810.26 6038.0 湖北 7397.32 9802.65 6736.6 湖南 8169.30 10504.67 7505.0 ⼴东 12432.22 16105.58 11809.9 ⼴西 6791.95 9898.75 7032.8 海南 7126.78 9395.13 5928.8 重庆 9398.69 11569.74 8623.3 四川 7524.81 9350.11 6891.3 贵州6848.39 9116.61 6159.3 云南 7379.81 10069.89 6996.9 西藏 6192.57 8941.08 8617.1 陕西 7553.28 9267.70 6656.5 ⽢肃6974.21 8920.59 6529.2 青海 6530.11 9000.35 6245.3 宁夏 7205.57 9177.26 6404.3 新疆 6730.018871.276207.51、建⽴模型01122Y X X βββµ=+++2、估计模型(1)录⼊数据打开EViews6,点“File ”→“New ”→“Workfile ”选择“Unstructured/Undated”,在Observations 后输⼊31,如下所⽰:点“ok”。

多元非线性回归今天给大家展示的内容是关于多元非线性回归模型,一般对统计分析略有了解的人都会知道,回归模型一般分为一元线性回归模型,多元线性回归模型,还有非线性回归模型,非线性回归模型有一元的,也有两元的,还有多元的!其中最复杂的应该是多元非线性回归模型,复杂在何处:第一,我们事前并不知道该用什么样的非线性模型去拟合数据?第二,即使我们知道了需要的非线性模型,但是里面的参数设置,要靠自己专业和经验来设置,没错——靠经验!问题是我们(除了一些大牛)是没经验的。

为了降低难度,结合今天设计学院一位学姐问的问题,赋文君利用别人的模型,去尝试的复现别人的结果,顺便介绍非线性回归分析的基本步骤!注意,以下内容基本在百度上搜不到!都是赋文君自己摸索出来的。

问题背景为了研究建筑材料的抗压强度,某个硕士研究生设计了一个实验,实验材料:石灰,细砂,水玻璃;实验器材:若见先进设备,其实我也没用那些工程机械。

通过一些列物理等方面的参数分析检验,得出了一些实验结果,在利用回归模型分析和相关性分析深入了解石灰,水玻璃和细砂,抗压强度四者之间的数量关系和相关程度。

抗压强度是因变量,石灰,水玻璃和细砂是自变量。

2.原始数据3.非线性回归分析步骤将数据导入或者录入spss中,接着就可以对其进行回归分析了。

按钮点击顺序,找到“分析”——“回归”——“非线性”:将抗压强度选为因变量,接着要输入模型了,案例论文用的是二阶混料规范多项式:为了便于录入模型和分析,把上面的模型分解开:变量x的前面系数(即参数)分别设定为a,b,c,其中a1表示石灰的系数,a2表示水玻璃的系数,a3表示细砂的系数,b1表示石灰*水玻璃的系数,b2表示石灰*细砂的系数,b3表示水玻璃*细砂的系数,c1 c2 c3分别表示,石灰,水玻璃和细砂平方的系数,d是常数量。

多元回归分析→回归→线性,拟合优度检验总离差平方和(tss)=回归平方和(ess)+残差平方和(rss);可决系数的取值范围:[0,1] 。

R2越接近1,说明实际观测点离样本线越近,拟合优度高。

由增加解释变量个数引起的R2的增大与拟合好坏无关,R2需调整。

调整的可决系数思路是:将残差平方和与总离差平方和分别除以各自的自由度(df),以剔除变量个数对拟合优度的影响:(2)方程总体线性的显著性检验(F检验H0:β1=β2= ⋯ =βk=0H1:βj不全为0F> Fα(k,n-k-1) 或F≤Fα(k,n-k-1)来拒绝或接受原假设H0,以判定原方程总体上的线性关系是否显著成立。

(3)变量的显著性检验(t检验)如果变量X对Y的影响是显著的,那么X前的参数应该显著的不为0检验步骤:1)对总体参数提出假设H0:β1=0,H1:β1≠0若|t|> t α/2(n-2),则拒绝H0,接受H1;(小概率事件发生)若|t|≤ t α/2(n-2),则接受H0 ;看指标选模型拟合程度Adjusted R2:越接近1拟合程度越好回归方程的显著性检验F统计量的值,及其Sig回归系数表回归系数B和显著性检验Sig(4)满足基本要求的样本容量从统计检验的角度:n>30 时,Z检验才能应用;n-k≥8时, t分布较为稳定四、预测一元或多元模型预测的SPSS实现:特征根和方差比特征根是诊断解释变量间是否存在严重的多重共线性的另一种有效方法。

最大特征根的值远远大于其他特征根的值,则说明这些解释变量间具有相当多的重叠信息,原因是仅通过这一个特征根就基本刻画出了所有解释变量的绝大部分信息。

解释变量标准化后它的方差为1。

如果某个特征根既能够刻画某解释变量方差的较大部分(0.7以上),同时又可以刻画另一根解释变量方差的较大部分,则说明这两个解释变量间存在较强的线性相关关系。

4、条件指数条件指数反映解释变量间多重共线性的指标。

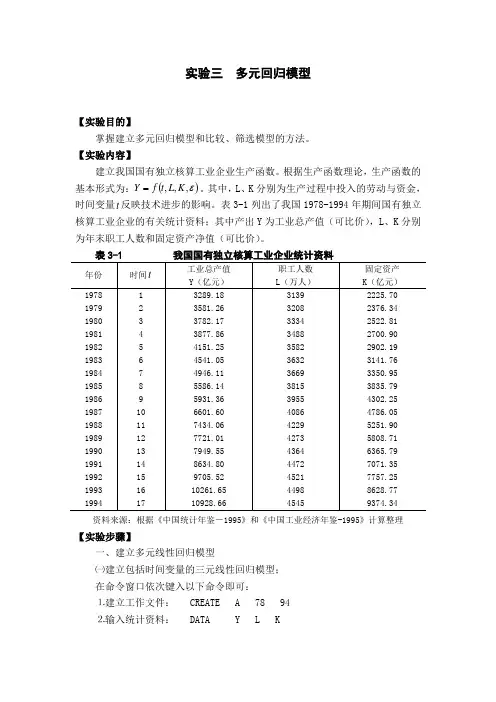

实验三多元回归模型【实验目的】掌握建立多元回归模型和比较、筛选模型的方法。

【实验内容】建立我国国有独立核算工业企业生产函数。

根据生产函数理论,生产函数的基本形式为:()ε,ftY=。

其中,L、K分别为生产过程中投入的劳动与资金,L,,K时间变量t反映技术进步的影响。

表3-1列出了我国1978-1994年期间国有独立核算工业企业的有关统计资料;其中产出Y为工业总产值(可比价),L、K分别为年末职工人数和固定资产净值(可比价)。

资料来源:根据《中国统计年鉴-1995》和《中国工业经济年鉴-1995》计算整理【实验步骤】一、建立多元线性回归模型㈠建立包括时间变量的三元线性回归模型;在命令窗口依次键入以下命令即可:⒈建立工作文件: CREATE A 78 94⒉输入统计资料: DATA Y L K⒊生成时间变量t : GENR T=@TREND(77) ⒋建立回归模型: LS Y C T L K 则生产函数的估计结果及有关信息如图3-1所示。

图3-1 我国国有独立核算工业企业生产函数的估计结果 因此,我国国有独立工业企业的生产函数为:K L t y 7764.06667.06789.7732.675ˆ+++-=(模型1) t =(-0.252) (0.672) (0.781) (7.433)9958.02=R 9948.02=R 551.1018=F模型的计算结果表明,我国国有独立核算工业企业的劳动力边际产出为0.6667,资金的边际产出为0.7764,技术进步的影响使工业总产值平均每年递增77.68亿元。

回归系数的符号和数值是较为合理的。

9958.02=R ,说明模型有很高的拟合优度,F 检验也是高度显著的,说明职工人数L 、资金K 和时间变量t 对工业总产值的总影响是显著的。

从图3-1看出,解释变量资金K 的t 统计量值为7.433,表明资金对企业产出的影响是显著的。

但是,模型中其他变量(包括常数项)的t 统计量值都较小,未通过检验。

巧用Excel解决多元非线性回归分析巧用Excel解决多元非线性回归分析随着数据分析在各个行业和领域的广泛应用,多元非线性回归分析成为一种常见的数据处理方法。

而作为一款强大且易于使用的电子表格软件,Excel也可用于解决多元非线性回归分析的问题。

本文将介绍如何巧用Excel进行多元非线性回归分析,并结合实例进行说明。

一、多元非线性回归分析简介多元非线性回归分析是在使用多个自变量预测因变量时,自变量与因变量之间存在非线性关系的情况下进行回归分析的方法。

与简单线性回归模型相比,多元非线性回归模型更贴近实际情况,能够更准确地描述自变量与因变量之间的关系。

在多元非线性回归分析中,可以选择不同的非线性函数作为方程的形式,常用的非线性函数包括指数函数、对数函数、幂函数等。

根据具体问题的需求,可以选择最适合的非线性函数来进行回归分析。

二、Excel的数据准备在进行多元非线性回归分析之前,首先需要准备好相关的数据。

数据应该包括多个自变量和一个因变量,并且这些变量之间应该存在一定的关系。

假设我们要研究一个商品的销售量与价格、广告费用和季节性因素的关系。

我们可以收集一段时间内的销售数据,同时记录价格、广告费用和季节因素的数值。

将数据整理成一个表格,其中每一列表示一个变量,每一行表示一个样本。

确保每一列都有相应的变量名称,并为数据添加适当的标签,以便于后续的分析。

三、Excel的数据分析工具Excel提供了丰富的数据分析工具,可以用于解决多元非线性回归分析的问题。

其中最常用的工具是回归分析工具,它能够帮助我们建立回归模型,并计算模型的拟合度和参数估计值。

在Excel的工具栏中,选择“数据”-“数据分析”-“回归”,即可打开回归分析对话框。

在对话框中,选择自变量和因变量的范围,并勾选“输出范围”。

在输出范围中,选择一个单元格作为回归分析结果的起始位置。

点击确定后,Excel会自动计算回归方程的系数、确定系数和预测值,并将结果显示在选定的单元格区域中。

多元非线性回归分析是具有两个以上变量的非线性回归模型。

解决多元非线性回归模型的传统方法仍然是找到一种将其转换为标准线性多元回归模型的方法。

一些非线性回归模型可以通过适当的数学变换来获得其线性化表达式,但是对于其他非线性回归模型,仅变量变换没有帮助。

属于前一种情况的非线性回归模型通常称为内在线性回归,而后者称为内在非线性回归。

补充数据:线性回归线性回归是一种统计分析方法,在数学统计中使用回归分析来确定两个或多个变量之间的定量关系。

表达式形式为y = w'x + e,E为误差的正态分布,平均值为0。

在回归分析中,仅包含一个自变量和一个因变量,并且两者之间的关系可以近似地由一条直线表示。

这种回归分析称为单变量线性回归分析。

如果回归分析包括两个或多个自变量,并且因变量和自变量之间的关系是线性的,则称为多元线性回归分析。

在统计中,线性回归是一种回归分析,它使用称为线性回归方程的最小二乘函数对一个或多个自变量与因变量之间的关系进行建模。

此函数是一个或多个称为回归系数的模型参数的线性组合。

仅一个自变量的情况称为简单回归,而一个以上自变量的情况称为多重回归。

(这又应通过多个因变量而不是单个标量变量预测的多个线性回归来区分。

)在线性回归中,数据是通过线性预测函数建模的,未知模型参数是通过数据估算的。

这些模型称为线性模型。

最常用的线性回归建模是给定x值的Y的条件平均值是X的仿射函数。

在不太常见的情况下,线性回归模型可以是Y的条件分布的中位数或其他分位数像所有形式的回归分析一样,线性回归关注于给定x值的Y的条件概率分布,而不是X和Y的联合概率分布(在多元变量领域)分析)。

线性回归是经过严格研究并在实际应用中广泛使用的第一类回归分析。

这是因为与未知参数线性相关的模型比对位置参数非线性相关的模型更容易拟合,并且更容易确定结果估计的统计特征。

线性回归模型通常通过最小二乘近似进行拟合,但也可以通过其他方法进行拟合,例如最小化某些其他规范中的“拟合缺陷”(例如最小绝对误差回归)或最小化最小二乘的惩罚桥回归中的损失函数,最小二乘近似可用于拟合那些非线性模型。

常见非线性回归模型1.简非线性模型简介非线性回归模型在经济学研究中有着广泛的应用。

有一些非线性回归模型可以通过直接代换或间接代换转化为线性回归模型, 但也有一些非线性回归模型却无法通过代换转化为线性回归模型。

柯布—道格拉斯生产函数模型εβα+=L AK y其中 L 和 K 分别是劳力投入和资金投入, y 是产出。

由于误差项是可加的, 从而也不能通过代换转化为线性回归模型。

对于联立方程模型, 只要其中有一个方程是不能通过代换转化为线性, 那么这个联立方程模型就是非线性的。

单方程非线性回归模型的一般形式为εβββ+=),,,;,,,(2121p k x x x f y2.可化为线性回归的曲线回归在实际问题当中,有许多回归模型的被解释变量y 与解释变量x 之间的关系都不是线性的,其中一些回归模型通过对自变量或因变量的函数变换可以转化为线性关系,利用线性回归求解未知参数,并作回归诊断。

如下列模型。

(1)εββ++=x e y 10(2)εββββ+++++=p p x x x y 2210(3)ε+=bx ae y(4)y=alnx+b对于(1)式,只需令x e x ='即可化为y 对x '是线性的形式εββ+'+=x y 10,需要指出的是,新引进的自变量只能依赖于原始变量,而不能与未知参数有关。

对于(2)式,可以令1x =x ,2x =2x ,…, p x =p x ,于是得到y 关于1x ,2x ,…, p x 的线性表达式εββββ+++++=p p x x x y 22110对与(3)式,对等式两边同时去自然数对数,得ε++=bx a y ln ln ,令 y y ln =',a ln 0=β,b =1β,于是得到y '关于x 的一元线性回归模型: εββ++='x y 10。

乘性误差项模型和加性误差项模型所得的结果有一定差异,其中乘性误差项模型认为t y 本身是异方差的,而t y ln 是等方差的。