第九章--个人所得税说课材料

- 格式:ppt

- 大小:592.50 KB

- 文档页数:43

苏教版数学六年级上册《9、纳税问题》说课稿一. 教材分析《9、纳税问题》是人教版数学六年级上册的一章内容,主要让学生了解纳税的基本知识,培养学生的公民意识。

本章内容主要包括个人所得税的计算方法,税收的基本概念,以及纳税人的权利和义务等。

二. 学情分析六年级的学生已经具备了一定的数学基础,对于简单的数学运算和问题解决有一定的能力。

但是,纳税问题作为一个实际生活中的问题,学生可能比较陌生,需要通过实例和实际操作来理解和掌握。

三. 说教学目标1.知识与技能:学生能够理解税收的基本概念,掌握个人所得税的计算方法,了解纳税人的权利和义务。

2.过程与方法:学生通过实例分析和实际操作,培养解决实际问题的能力。

3.情感态度与价值观:学生培养公民意识,了解纳税的重要性和必要性。

四. 说教学重难点1.教学重点:税收的基本概念,个人所得税的计算方法。

2.教学难点:纳税人的权利和义务的理解,实际问题解决的策略。

五. 说教学方法与手段1.教学方法:采用问题驱动法,通过实例分析和实际操作,引导学生主动探索和解决问题。

2.教学手段:使用多媒体教学,包括PPT演示和网络资源,以直观的方式展示纳税问题,并提供实际操作的机会。

六. 说教学过程1.导入:通过一个实际生活中的例子,引入纳税问题的概念,激发学生的兴趣。

2.教学新课:讲解税收的基本概念,个人所得税的计算方法,并通过实例进行讲解和演示。

3.实践操作:学生分组进行实际操作,解决纳税问题,培养学生的实际问题解决能力。

4.总结与拓展:总结纳税人的权利和义务,引导学生思考纳税的重要性和必要性,并进行相关的拓展活动。

七. 说板书设计板书设计主要包括税收的基本概念,个人所得税的计算方法,以及纳税人的权利和义务等内容,以简洁明了的方式展示教学内容,方便学生理解和记忆。

八. 说教学评价教学评价主要通过学生的课堂表现,实际操作的结果,以及学生的学习反馈来进行。

评价的内容包括学生对税收概念的理解,个人所得税计算方法的掌握,以及对纳税问题解决的能力。

个人所得税教案范文【教案目标】1.了解个人所得税的基本知识和相关政策;2.理解个人所得税计算方法;3.学会如何正确填报个人所得税申报表;4.掌握个人所得税优惠政策的适用条件和计算方法。

【教学内容】一、个人所得税的基本概念和分类1.个人所得税的定义及其意义;2.个人所得税的分类:工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息所得、财产租赁所得、财产转让所得等。

二、个人所得税的计算方法1.个税计算表和个税税率表的使用方法;2.个人所得税起征点和税率的确定;3.免税额的确定;4.计算个人所得税的具体步骤。

三、个人所得税申报表的填报方法1.个人所得税申报表的基本内容和填写要点;2.个人所得税申报表的填报步骤;3.常见错误和注意事项。

四、个人所得税优惠政策的适用条件和计算方法1.个人所得税专项附加扣除的政策和适用条件;2.个人所得税抵扣、减免政策的适用条件和计算方法;3.个人所得税特殊优惠政策的适用条件和计算方法。

【教学方法】1.授课法:通过讲解的方式向学生介绍个人所得税的基本知识和计算方法;2.实例分析法:通过实例分析,帮助学生理解个人所得税申报表的填写方法和个人所得税的优惠政策;3.讨论互动法:通过讨论和互动,培养学生主动参与学习的能力,加深对个人所得税相关政策的理解和掌握。

【教学过程】一、引入(10分钟)1.通过举例引入个人所得税的概念和意义;2.针对学生的疑问,概述个人所得税的分类。

二、个人所得税的计算方法(30分钟)1.介绍个税计算表和个税税率表的使用方法;2.讲解个人所得税起征点、税率和免税额的确定;3.按照具体的案例,讲解个人所得税的计算方法。

三、个人所得税申报表的填报方法(30分钟)1.介绍个人所得税申报表的基本内容和填写要点;2.按照实际情况,演示个人所得税申报表的填写步骤;3.分析常见错误和注意事项,并进行解答。

四、个人所得税优惠政策的适用条件和计算方法(40分钟)1.讲解个人所得税专项附加扣除的政策和适用条件;2.介绍个人所得税抵扣、减免政策的适用条件和计算方法;3.分析个人所得税特殊优惠政策的适用条件和计算方法;4.通过案例分析,帮助学生理解个人所得税优惠政策的具体操作。

个人所得税教案教案标题:个人所得税教案教学目标:1. 了解个人所得税的概念和作用;2. 掌握个人所得税的计算方法;3. 理解个人所得税的纳税政策和相关法律法规;4. 能够运用所学知识解决实际个人所得税计算问题。

教学内容与步骤:1. 个人所得税的概念和作用- 介绍个人所得税的定义和作用- 分析个人所得税对国家财政和社会经济的重要性2. 个人所得税的计算方法- 讲解个人所得税的税基和税率- 演示个人所得税的计算公式和步骤- 给出实例进行计算练习3. 个人所得税的纳税政策和相关法律法规- 介绍个人所得税的纳税政策和优惠政策- 解读个人所得税法律法规的主要内容和要求4. 实际个人所得税计算问题的解决- 提供实际情景下的个人所得税计算问题- 引导学生运用所学知识解决实际问题- 分析讨论解决问题的方法和步骤教学方法:1. 讲授结合实例演示:通过讲解理论知识和实际案例演示,帮助学生理解个人所得税的相关概念和计算方法。

2. 互动讨论:引导学生参与讨论,提出问题和观点,促进学生思维的活跃和交流。

3. 案例分析:通过实际个人所得税计算问题的案例分析,让学生运用所学知识解决问题,加深对知识的理解和掌握。

教学评估:1. 课堂练习:布置个人所得税计算题目,检验学生对计算方法的掌握和运用能力。

2. 课堂讨论:组织学生就个人所得税的相关问题展开讨论,评价学生对纳税政策和法律法规的理解和分析能力。

3. 个人作业:布置个人所得税计算综合题,要求学生独立完成并提交,评价学生对个人所得税知识的综合运用能力。

教学反思:教师应根据学生的实际情况和学习表现及时调整教学方法和内容,及时对学生的学习情况进行反馈和指导,帮助学生全面提高个人所得税知识的掌握和运用能力。

个人所得税说课教案一、教学目标1. 让学生了解个人所得税的基本概念、分类和征收范围。

2. 使学生掌握个人所得税的计算方法和优惠政策。

3. 培养学生遵守国家税收法律法规,自觉履行纳税义务的意识。

二、教学内容1. 个人所得税的基本概念1.1 个人所得税的定义1.2 个人所得税的性质和作用2. 个人所得税的分类2.1 工资、薪金所得2.2 个体工商户的生产、经营所得2.3 对企事业单位的承包、承租经营所得2.4 稿酬所得2.5 劳务报酬所得2.6 特许权使用费所得2.7 利息、股息、红利所得2.8 财产租赁所得2.9 财产转让所得2.10 偶然所得3. 个人所得税的征收范围3.1 居民纳税人的征税范围3.2 非居民纳税人的征税范围4. 个人所得税的计算方法4.1 工资、薪金所得的计算方法4.2 个体工商户的生产、经营所得的计算方法4.3 其他各类所得的计算方法5. 个人所得税的优惠政策5.1 免税项目5.2 减免税项目5.3 税收优惠政策的适用范围和条件三、教学重点与难点1. 教学重点:个人所得税的基本概念、分类、征收范围、计算方法和优惠政策。

2. 教学难点:个人所得税的计算方法和优惠政策。

四、教学方法1. 采用讲授法,讲解个人所得税的基本概念、分类、征收范围、计算方法和优惠政策。

2. 利用案例分析法,分析个人所得税的具体计算和优惠政策适用。

3. 开展课堂讨论,培养学生的思考和分析能力。

五、教学准备1. 准备相关教材、案例和教学课件。

2. 收集最新的个人所得税政策和法规。

3. 准备税收calculator 或相关软件,以便进行个人所得税计算演示。

六、教学过程1. 导入新课:通过引入个人所得税的实际案例,引发学生对个人所得税的兴趣,激发学生的学习动机。

2. 讲解基本概念:讲解个人所得税的定义、性质和作用,使学生明确个人所得税的基本含义。

3. 分类讲解:分别讲解各种个人所得税的分类,包括工资、薪金所得、个体工商户的生产、经营所得、稿酬所得等,使学生了解不同类型所得的征税规定。

课题:个人所得税基础知识内容提纲:一、个人所得税的发展演变二、个人所得税基础知识三、个人所得税的计税依据和应纳税额的计算方法一、个人所得税的发展演变:个人所得税自1799年诞生于英国,开征的原因是18世纪末拿破仑战争使英国的军事支出大幅度增加,入不敷出。

这个税种的开征为当时的英国提供了约20%的财政收入;美国于1862年为了筹措南北战争军费开征了个人所得税,至1866年个人所得税已占联邦政府全部财政收入的25%。

根据哥斯达黎加媒体公布的一份调查报告,在全世界35个主要国家和地区中,香港的个人所得税率最低。

在香港,一个年工资为4.58万美元、抚养4口人之家的职员,在交纳所得税和其他税金后,其年总收入为全年工资总额的95.7%。

而在美国(纽约除外),同样是年工资 4.58万美元抚养4口之家的职员,年总收入为工资总额的81.9%;瑞士为81.8%;阿根廷为79.9%;巴西为78.8%;西班牙为74.8%;墨西哥为71.9%。

而在瑞典仅为 57.2%;意大利为57.3%;比利时为57.8%。

在拉丁美洲,个人所得税率最低的是阿根廷;在欧洲,瑞士的所得税率最低。

而所得税率最高的国家是瑞典、意大利和比利时。

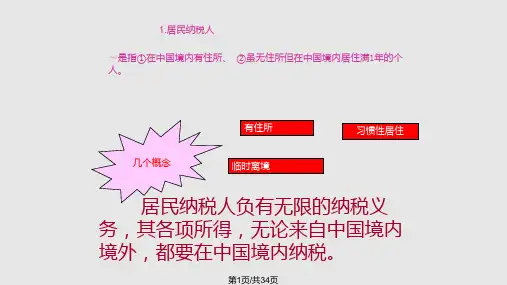

那么在我国,个人所得税制度也经历了一个从无到1、个人所得税定义:个人所得税是对我国公民、居民来源于我国境内、外的一切所得和非我国居民来源于我国境内的所得征收的一种税。

2、纳税义务人及判定标准和征税对象范围3、4、税率三、个人所得税的计税依据和应纳税额的计算方法1、个人所得税的计税依据计税依据的一般规定应纳税所得额=各项收入-税法规定的扣除项目或扣除金额我国个人所得税采取分项确定、分类扣除,根据其所得的不同情况分别实行定额、定率和2、个(1)工资、薪金所得的计税方法(2)劳务报酬所得和特许权使用费所得的计税方法(3)稿酬所得的计税方法(4)个体工商户的生产、经营所得的计税方法(5)对企事业单位承包、承租经营所得的计税方法(6)利息、股息、红利所得的计税方法(7)财产转让所得的计税方法(8)财产租赁所得的计税方法(9)偶然所得和其他所得的计税方法(1)工资、薪金所得的计税方法:1、基本工资的个人所得税计算2、各种奖金的个人所得税计算3、五险一金的个人所得税计算4、各种津贴、补贴的个人所得税计算1、基本工资的个人所得税计算概念:工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

个人所得税说课教案一、教学目标1. 让学生了解个人所得税的基本概念和意义。

2. 使学生掌握个人所得税的征收范围、税率和计算方法。

3. 培养学生树立正确的税收观念,自觉履行纳税义务。

二、教学内容1. 个人所得税的基本概念和意义2. 个人所得税的征收范围3. 个人所得税的税率4. 个人所得税的计算方法5. 个人所得税的优惠政策三、教学重点与难点1. 教学重点:个人所得税的基本概念、征收范围、税率和计算方法。

2. 教学难点:个人所得税的计算方法和优惠政策。

四、教学方法1. 采用讲授法,讲解个人所得税的基本概念、征收范围、税率和计算方法。

2. 采用案例分析法,分析个人所得税的计算实例,帮助学生理解计算方法。

3. 采用讨论法,探讨个人所得税的优惠政策,培养学生的思考能力。

五、教学过程1. 引入新课:通过提问方式引导学生思考税收的概念和作用,引出个人所得税的话题。

2. 讲解个人所得税的基本概念和意义,让学生了解个人所得税的基本情况。

3. 讲解个人所得税的征收范围,使学生明确个人所得税的征税对象和范围。

4. 讲解个人所得税的税率,让学生掌握不同收入层次的税率标准。

5. 通过案例分析,讲解个人所得税的计算方法,帮助学生掌握计算技巧。

6. 讲解个人所得税的优惠政策,引导学生了解税收政策对个人的关怀。

8. 布置作业:设计课后练习题,巩固所学知识。

9. 课堂反馈:课后收集学生作业,及时了解学生的掌握情况,为下一步教学做好准备。

六、教学拓展1. 讲解个人所得税与其他税种的区别与联系,帮助学生全面了解税收体系。

2. 介绍我国个人所得税的历史发展,让学生了解税收政策的演变。

3. 分析国内外个人所得税政策的差异,拓宽学生的国际视野。

七、课堂互动1. 提问环节:在学习过程中,鼓励学生积极提问,解答学生关于个人所得税的疑问。

2. 小组讨论:分组讨论个人所得税的优惠政策,分享各自的观点和看法。

3. 角色扮演:让学生扮演税务人员、纳税人等角色,模拟实际纳税过程,增强学生的实际操作能力。

个人所得税说课教案第一章:个人所得税概述1.1 个人所得税的定义解释个人所得税的含义和作用强调个人所得税是国家税收体系的重要组成部分1.2 个人所得税的分类介绍工资薪金所得、个体工商户所得、稿酬所得等不同类型的个人所得税解释各种所得的计算方法和税率1.3 个人所得税的纳税人说明个人所得税纳税人的范围和条件强调个人所得税纳税人的义务和责任第二章:个人所得税的计算方法2.1 工资薪金所得的计算方法介绍工资薪金所得的计算公式和扣除项目解释基本免税额、专项扣除等概念2.2 个体工商户所得的计算方法介绍个体工商户所得的计算公式和扣除项目解释成本、费用、损失等在个体工商户所得计算中的作用2.3 其他所得的计算方法介绍稿酬所得、特许权使用费所得等其他所得的计算方法解释相关税率和扣除项目的规定第三章:个人所得税的优惠政策3.1 基本免税额和专项扣除解释基本免税额的概念和计算方法介绍专项扣除的种类和申请流程3.2 税收优惠政策说明税收优惠政策的种类和适用范围强调税收优惠政策的重要性和作用3.3 其他减免税项目介绍其他减免税项目的具体规定和申请条件解释减免税项目对个人所得税的影响第四章:个人所得税的申报和缴纳4.1 个人所得税申报流程介绍个人所得税申报的时间、方式和渠道强调申报个人所得税的重要性和截止日期4.2 个人所得税缴纳方式解释个人所得税缴纳的方式和规定强调缴纳个人所得税的义务和责任4.3 个人所得税的征收管理介绍个人所得税的征收管理机构和相关规定强调个人所得税违法行为的法律责任第五章:个人所得税的改革与发展5.1 个人所得税改革的背景和目标解释个人所得税改革的背景和意义强调改革的目标和方向5.2 个人所得税改革的主要内容介绍个人所得税改革的主要措施和政策调整解释改革对个人所得税纳税人和国家税收体系的影响5.3 个人所得税的未来发展趋势展望个人所得税未来发展趋势和挑战强调个人所得税在国家税收体系中的重要作用第六章:个人所得税的国际比较6.1 个人所得税制度的国际差异比较不同国家个人所得税的基本制度和特点强调不同国家税收政策和税法的差异6.2 个人所得税税率和扣除项目的国际比较分析不同国家个人所得税税率和扣除项目的差异解释不同国家税收政策对个人所得税的影响6.3 个人所得税对国际投资和人才流动的影响探讨个人所得税对国际投资和人才流动的影响和作用强调税收政策对国际经济和人才流动的影响第七章:个人所得税与社会公平7.1 个人所得税与社会公平的关系探讨个人所得税与社会公平之间的联系和作用强调个人所得税制度在实现社会公平中的重要性7.2 个人所得税制度对社会公平的影响分析个人所得税制度对社会公平的影响和作用强调税收政策在缩小贫富差距中的作用7.3 个人所得税与社会公平政策的完善提出完善个人所得税制度和社会公平政策的建议强调政策调整和改进的重要性第八章:个人所得税与企业所得税的关联8.1 个人所得税与企业所得税的关系解释个人所得税与企业所得税之间的联系和作用强调两者在税收体系中的相互影响8.2 个人所得税与企业所得税的差异和互补分析个人所得税与企业所得税的差异和互补关系强调税收政策对企业和个人收入的调节作用8.3 个人所得税与企业所得税政策的协调探讨个人所得税与企业所得税政策的协调和配合强调政策调整和改进的重要性第九章:个人所得税的教育与宣传9.1 个人所得税教育的意义和目标解释个人所得税教育的意义和目标强调提高纳税人意识和知识的重要性9.2 个人所得税教育的方法和手段介绍个人所得税教育的方法和手段强调宣传和教育的有效性9.3 个人所得税宣传的效果评估与改进评估个人所得税宣传的效果和改进措施强调宣传和教育的持续性和更新第十章:个人所得税的未来挑战与应对10.1 个人所得税面临的挑战分析个人所得税面临的国际和国内挑战强调税收政策调整和改进的必要性10.2 个人所得税改革的策略和方向提出个人所得税改革的策略和方向强调改革的目标和预期效果10.3 个人所得税的未来发展趋势与应对展望个人所得税未来发展趋势和挑战强调个人所得税在国家税收体系中的重要作用重点解析个人所得税是税收体系的重要组成部分,对实现社会公平、调节收入分配具有重要作用。

个人所得税说课教案一、教学目标1. 让学生了解个人所得税的基本概念和特点。

2. 使学生掌握个人所得税的计算方法和优惠政策。

3. 培养学生正确纳税的意识和法律观念。

二、教学内容1. 个人所得税的基本概念和特点2. 个人所得税的计算方法3. 个人所得税的优惠政策4. 个人所得税的申报和缴纳5. 我国个人所得税的现状和发展趋势三、教学重点与难点1. 个人所得税的基本概念和特点2. 个人所得税的计算方法3. 个人所得税的优惠政策四、教学方法1. 讲授法:讲解个人所得税的基本概念、特点、计算方法和优惠政策。

2. 案例分析法:分析实际案例,让学生更好地理解个人所得税的相关知识。

3. 小组讨论法:分组讨论个人所得税的计算和优惠政策,培养学生的合作意识。

4. 任务驱动法:布置相关任务,让学生课后自主探究个人所得税的相关问题。

五、教学过程1. 导入新课:通过引入税收的基本概念,引导学生了解个人所得税。

2. 讲解个人所得税的基本概念和特点:阐述个人所得税的定义、分类、税率等。

3. 讲解个人所得税的计算方法:详细介绍工资、薪金所得、个体工商户所得等计算方法。

4. 讲解个人所得税的优惠政策:介绍免征、减征、抵免等优惠政策。

5. 课堂互动:提问学生,检查他们对个人所得税知识的理解程度。

6. 案例分析:分析实际案例,让学生运用所学知识解决问题。

7. 小组讨论:分组讨论个人所得税的计算和优惠政策,分享学习心得。

8. 任务驱动:布置课后任务,让学生自主探究个人所得税的相关问题。

9. 总结与反馈:对本节课的主要内容进行总结,解答学生的疑问。

10. 课后作业:布置相关作业,巩固所学知识。

六、教学评估1. 课堂问答:通过提问方式检查学生对个人所得税基本概念和特点的理解。

2. 案例分析报告:评估学生对案例分析的深度和理解程度。

3. 小组讨论记录:评价学生在小组讨论中的参与程度和合作精神。

4. 课后作业:检查学生对课堂所学知识的掌握情况。

个人所得税说课课件篇一:《个人所得税计算》说课稿《工资、薪金所得应纳税额的计算》说课稿一、说教材1、说教材的地位《工资、薪金所得应纳税额的计算》是五年专教材《税法》第八章第三节《个人所得税的计算》中的一个要点。

个人所得税于1799年在英国创立,是西方国家的主要税种,目前世界各国普遍开征了这一税种。

我国于1980年开征了个人所得税,统一适用于中国公民和在我国取得收入的外籍人员。

我国税制中,个人所得税也不失为一个收入弹性和增长潜力较大的税种,而工资、薪金所得是个人所得税的主要来源,又和每个人的生活密切相关,所以本节除教会学生正确计算出工资、薪金所得的应纳税所得额和应纳税额之外,还应帮助学生树立依法纳税的意识,同时使学生受到爱国主义的思想教育。

2、说教学目标根据本节在教材中的地位及在现实生活中的意义,本节的教学目标拟定为:(1)、知识目标:让学生掌握个人所得税中工资、薪金所得应纳税额的计算方法。

(2)、情感目标:帮助学生树立依法纳税意识;培养学生实事求是的人生态度。

(3)、技能目标:培养学生的计算能力;培养学生的规范解题。

3、说重点难点:工资、薪金所得是纳税人每月取得的基本收入,纳税人应留一定的生活费用,其每月的收入不应全额纳税,而应有一个费用扣除标准,所以本节的教学重点是工资、薪金所得应纳税所得额的确定。

由于工资、薪金所得适用九级超额累进税率,计算比较繁琐,所以运用速算扣除数计算法可以简化计算过程,因此,本节的难点是速算扣除法的使用。

二、说教法和学法1、教法:导入法、问答法;质疑法、精讲法;举例法2、学法:自主学习和小组合作探究相结合,指导学生在小组学习中掌握方法,在自学中提高能力。

学生之前已学过增值税、消费税、营业税的计算,有一定的计算能力,对于个人所得税的基本内容也熟悉,所以,只要教法得当,学习应纳税额的计算应该不是很困难。

我主要采取小组合作的方式,让学生探索、讨论、实践。

3、教学课时:2课时4、教学用具:教师制作多媒体课件,布置学生结合实际预习教材三、说思路1、课前准备:上课前让学生去调查所熟悉的人月工资所得及他们的纳税情况。