计量经济学第二章简单线性回归模型案例分析

- 格式:ppt

- 大小:1.74 MB

- 文档页数:17

计量经济学教学案例案例一 简单线性回归模型一、主题与背景用真实数据进行简单线性回归分析,应用Eviews6.0分析软件进行操作,与课本内容相对应,分析模型的截距、斜率以及可决系数,引导学生熟悉Eviews6.0的基本操作,能够解读分析报告,并尝试进行被解释变量的预测,体会变量测度单位的改变和函数形式变化给OLS 估计结果和统计特征的影响。

二、情景描述对于由CEO 构成的总体,令y 代表年薪(salary),单位为千美元。

令x 表示某个CEO 所在公司在过去三年的平均股本回报率(roe ,股本回报率定义为净收入占普通股价的百分比)。

为研究该公司业绩指标和CEO 薪水之间的关系,可以定义以下模型:Salary=0β+1βroe + u . 斜率参数1β衡量当股本回报率增长一个单位(一个百分点)时CEO 年薪的变化量,由于更高的股本回报率预示更高的CEO 年薪,所以,1β>0。

三、教学过程设计(一)数据说明数据集CEOSAL1.RAW 包含1990年209位CEO 的相关信息,该数据来自《商业周刊》(5/6/91),该样本中CEO 年薪的平均值为$1,281,120,最低值和最高值分别为$223,000和$14,822,000,1988、1989和1990年的平均股本回报率是17.18%。

(二)操作建议1:在 eviews6.0命令输入窗口定义变量:data salary roe2、用 edit+/- 编辑数据3、描述统计分析过程:view---descriptive stats---common sample4、画散点图:Scat roe salary5、在eviews6.0命令输入窗口运行简单线性回归 Ls salary c roe6、用resids 观测残差7、产生新序列:S eries lsalary =log(salary)8、改变函数形式:Ls lsalary c lsales9、改变变量测度单位:Ls salary*1000 c roe四、教学研究(一)案例结论1、回归结果估计出的回归线为:salˆary = 963.191 + 18.501 roe(1)截距和斜率保留了3位小数,回归结果显示,如果股本回报率为0,年薪的预测值为截距963.191千美元,可以把年薪的预测变化看做股本回报率变化的函数:∆salˆary = 18.501 (∆roe),这意味着当股本回报率增加1个百分点,即∆roe =1,则年薪的预测变化就是18.5千美元,在线性方程中,估计的变化与初始年薪无关。

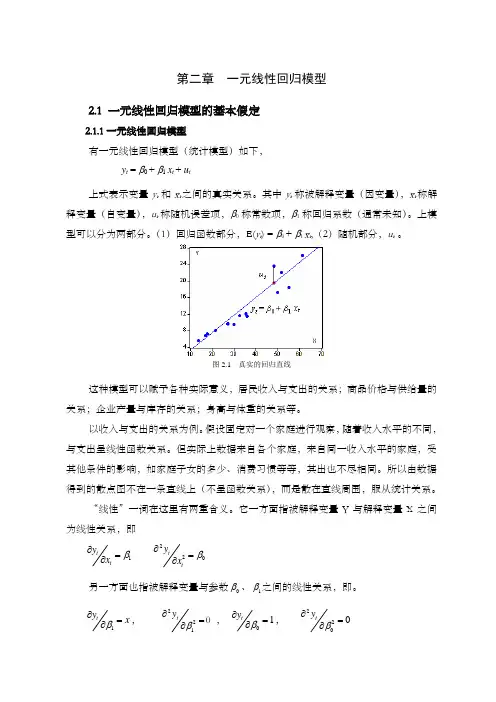

第二章 一元线性回归模型2.1 一元线性回归模型的基本假定2.1.1一元线性回归模型有一元线性回归模型(统计模型)如下, y t = β0 + β1 x t + u t上式表示变量y t 和x t 之间的真实关系。

其中y t 称被解释变量(因变量),x t 称解释变量(自变量),u t 称随机误差项,β0称常数项,β1称回归系数(通常未知)。

上模型可以分为两部分。

(1)回归函数部分,E(y t ) = β0 + β1 x t ,(2)随机部分,u t 。

图2.1 真实的回归直线这种模型可以赋予各种实际意义,居民收入与支出的关系;商品价格与供给量的关系;企业产量与库存的关系;身高与体重的关系等。

以收入与支出的关系为例。

假设固定对一个家庭进行观察,随着收入水平的不同,与支出呈线性函数关系。

但实际上数据来自各个家庭,来自同一收入水平的家庭,受其他条件的影响,如家庭子女的多少、消费习惯等等,其出也不尽相同。

所以由数据得到的散点图不在一条直线上(不呈函数关系),而是散在直线周围,服从统计关系。

“线性”一词在这里有两重含义。

它一方面指被解释变量Y 与解释变量X 之间为线性关系,即1tty x β∂=∂220tt y x β∂=∂另一方面也指被解释变量与参数0β、1β之间的线性关系,即。

1ty x β∂=∂,221ty β∂=∂0 ,1ty β∂=∂,2200ty β∂=∂2.1.2 随机误差项的性质随机误差项u t 中可能包括家庭人口数不同,消费习惯不同,不同地域的消费指数不同,不同家庭的外来收入不同等因素。

所以在经济问题上“控制其他因素不变”是不可能的。

随机误差项u t 正是计量模型与其它模型的区别所在,也是其优势所在,今后咱们的很多内容,都是围绕随机误差项u t 进行了。

回归模型的随机误差项中一般包括如下几项内容: (1)非重要解释变量的省略, (2)数学模型形式欠妥, (3)测量误差等,(4)随机误差(自然灾害、经济危机、人的偶然行为等)。

计量经济学模型案例计量经济学是经济学的一个重要分支,它通过建立数学模型来研究经济现象,并利用实证数据对模型进行检验和估计。

在实际应用中,计量经济学模型可以帮助我们理解经济现象的规律,预测未来的经济走势,制定经济政策等。

下面,我们将通过几个实际案例来介绍计量经济学模型在经济分析中的应用。

首先,我们来看一个简单的线性回归模型的案例。

假设我们想研究劳动力市场的供求关系,我们可以建立一个简单的线性回归模型来分析劳动力市场的工资水平与就业率之间的关系。

我们收集了一些城市的数据,包括每个城市的平均工资水平、就业率、教育水平等变量,然后利用线性回归模型来估计工资水平与就业率之间的关系。

通过对模型的检验和估计,我们可以得出一些结论,比如工资水平的提高是否会影响就业率,教育水平对工资水平的影响等。

其次,我们来看一个时间序列模型的案例。

假设我们想预测未来几个季度的经济增长率,我们可以利用时间序列模型来进行预测。

我们收集了过去几年的经济增长率数据,然后利用时间序列模型来对未来的经济增长率进行预测。

通过对模型的估计和预测,我们可以得出一些结论,比如未来几个季度的经济增长率可能会呈现什么样的趋势,有助于政府制定经济政策和企业进行经营决策。

最后,我们来看一个面板数据模型的案例。

假设我们想研究不同地区的经济增长对环境污染的影响,我们可以利用面板数据模型来进行分析。

我们收集了不同地区的经济增长率和环境污染指标的数据,然后利用面板数据模型来估计经济增长与环境污染之间的关系。

通过对模型的检验和估计,我们可以得出一些结论,比如经济增长对环境污染的影响程度,不同地区之间的差异等。

综上所述,计量经济学模型在经济分析中具有重要的应用价值。

通过建立合适的模型并利用实证数据进行分析,我们可以更好地理解经济现象的规律,预测未来的经济走势,为政府制定经济政策和企业经营决策提供科学依据。

希望以上案例可以帮助大家更好地理解计量经济学模型在实际应用中的重要性和价值。

计量经济学第二章一元线性回归模型第二章一元线性回归模型第一节一元线性回归模型及其古典假定第二节参数估计第三节最小二乘估计量的统计特性第四节统计显著性检验第五节预测与控制第一节回归模型的一般描述(1)确定性关系或函数关系:变量之间有唯一确定性的函数关系。

其一般表现形式为:一、回归模型的一般形式变量间的关系经济变量之间的关系,大体可分为两类:(2.1)(2)统计关系或相关关系:变量之间为非确定性依赖关系。

其一般表现形式为:(2.2)例如:函数关系:圆面积S =统计依赖关系/统计相关关系:若x和y之间确有因果关系,则称(2.2)为总体回归模型,x(一个或几个)为自变量(或解释变量或外生变量),y为因变量(或被解释变量或内生变量),u为随机项,是没有包含在模型中的自变量和其他一些随机因素对y的总影响。

一般说来,随机项来自以下几个方面:1、变量的省略。

由于人们认识的局限不能穷尽所有的影响因素或由于受时间、费用、数据质量等制约而没有引入模型之中的对被解释变量有一定影响的自变量。

2、统计误差。

数据搜集中由于计量、计算、记录等导致的登记误差;或由样本信息推断总体信息时产生的代表性误差。

3、模型的设定误差。

如在模型构造时,非线性关系用线性模型描述了;复杂关系用简单模型描述了;此非线性关系用彼非线性模型描述了等等。

4、随机误差。

被解释变量还受一些不可控制的众多的、细小的偶然因素的影响。

若相互依赖的变量间没有因果关系,则称其有相关关系。

对变量间统计关系的分析主要是通过相关分析、方差分析或回归分析(regression analysis)来完成的。

他们各有特点、职责和分析范围。

相关分析和方差分析本身虽然可以独立的进行某些方面的数量分析,但在大多数情况下,则是和回归分析结合在一起,进行综合分析,作为回归分析方法的补充。

回归分析(regression analysis)是研究一个变量关于另一个(些)变量的具体依赖关系的计算方法和理论。

计量经济学实验简单线性回归模型引言计量经济学是经济学中的一个分支,致力于通过经验分析和实证方法来研究经济问题。

实验是计量经济学中的重要方法之一,能够帮助我们理解和解释经济现象。

简单线性回归模型是实验中常用的工具之一,它能够通过建立两个变量之间的数学关系,预测一个变量对另一个变量的影响。

本文将介绍计量经济学实验中的简单线性回归模型及其应用。

简单线性回归模型模型定义简单线性回归模型是一种用于描述自变量(X)与因变量(Y)之间关系的线性模型。

其数学表达式为:Y = β0 + β1X + ε其中,Y表示因变量,X表示自变量,β0和β1为未知参数,ε表示误差项。

参数估计在实际应用中,我们需要通过数据来估计模型中的参数。

最常用的估计方法是最小二乘法(OLS)。

最小二乘法的目标是通过最小化观测值与拟合值之间的平方差来估计参数。

具体而言,我们需要求解以下两个方程来得到参数的估计值:∂(Y - β0 - β1X)^2 / ∂β0 = 0∂(Y - β0 - β1X)^2 / ∂β1 = 0解释变量与被解释变量在简单线性回归模型中,解释变量(X)用来解释或预测被解释变量(Y)。

例如,我们可以使用房屋的面积(X)来预测房屋的价格(Y)。

在实验中,我们可以根据收集到的数据来建立回归模型,并利用该模型进行预测和分析。

应用实例数据收集为了说明简单线性回归模型的应用,我们假设收集了一些关于学生学习时间与考试成绩的数据。

下面是收集到的数据:学习时间(小时)考试成绩(百分制)2 723 784 805 856 88模型建立根据收集到的数据,我们可以建立简单线性回归模型来分析学生学习时间与考试成绩之间的关系。

首先,我们需要确定自变量和因变量的符号。

在这个例子中,我们可以将学习时间作为自变量(X),考试成绩作为因变量(Y)。

然后,我们使用最小二乘法来估计模型中的参数。

通过计算,可以得到如下参数估计值:β0 = 69.85β1 = 2.95最终的回归方程为:Y = 69.85 + 2.95X预测与分析通过建立的回归模型,我们可以进行预测和分析。

第二章简单线性回归模型2.1(1)①首先分析人均寿命与人均GDP的数量关系,用Eviews分析:Dependent Variable: YMethod: Least SquaresDate: 12/23/15 Time: 14:37Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 56.64794 1.960820 28.88992 0.0000 X1 0.128360 0.027242 4.711834 0.0001R-squared 0.526082 Mean dependentvar 62.50000Adjusted R-squared 0.502386 S.D. dependentvar 10.08889S.E. of regression 7.116881 Akaike infocriterion 6.849324Sum squared resid 1013.000 Schwarzcriterion 6.948510Log likelihood -73.34257 Hannan-Quinncriter. 6.872689F-statistic 22.20138 Durbin-Watsonstat 0.629074 Prob(F-statistic) 0.000134有上可知,关系式为y=56.64794+0.128360x1②关于人均寿命与成人识字率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 12/23/15 Time: 15:01Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 38.79424 3.532079 10.98340 0.0000 X2 0.331971 0.046656 7.115308 0.0000R-squared 0.716825 Mean dependentvar 62.50000Adjusted R-squared 0.702666 S.D. dependentvar 10.08889S.E. of regression 5.501306 Akaike infocriterion 6.334356Sum squared resid 605.2873 Schwarzcriterion 6.433542Log likelihood -67.67792 Hannan-Quinncriter. 6.357721F-statistic 50.62761 Durbin-Watsonstat 1.846406 Prob(F-statistic) 0.000001由上可知,关系式为y=38.79424+0.331971x2③关于人均寿命与一岁儿童疫苗接种率的关系,用Eviews分析如下:Dependent Variable: YMethod: Least SquaresDate: 12/23/14 Time: 15:20Sample: 1 22Included observations: 22Variable Coefficient Std. Error t-Statistic Prob.C 31.79956 6.536434 4.864971 0.0001 X3 0.387276 0.080260 4.825285 0.0001R-squared 0.537929 Mean dependentvar 62.50000Adjusted R-squared 0.514825 S.D. dependentvar 10.08889S.E. of regression 7.027364 Akaike infocriterion 6.824009Sum squared resid 987.6770 Schwarzcriterion 6.923194Log likelihood -73.06409 Hannan-Quinncriter. 6.847374F-statistic 23.28338 Durbin-Watsonstat 0.952555Prob(F-statistic) 0.000103由上可知,关系式为y=31.79956+0.387276x3(2)①关于人均寿命与人均GDP模型,由上可知,可决系数为0.526082,说明所建模型整体上对样本数据拟合较好。

计量经济学模型案例计量经济学是经济学的一个重要分支,它运用数理统计和数学工具来分析经济现象。

计量经济学模型是对经济现象进行定量分析的重要工具,通过建立数学模型来揭示经济现象的内在规律。

在本文中,我们将通过几个实际案例来介绍计量经济学模型的应用。

首先,我们来看一个简单的线性回归模型。

假设我们想要分析收入对消费支出的影响,我们可以建立一个线性回归模型来探讨二者之间的关系。

通过收集一定时间内的个体数据,我们可以利用最小二乘法来估计模型参数,从而得到收入对消费支出的影响程度。

这个模型可以帮助我们更好地理解收入和消费之间的关系,为政府制定经济政策提供参考依据。

其次,我们可以考虑一个面板数据模型的案例。

面板数据是指在一定时间内对多个个体进行观测得到的数据,它能够更好地反映出个体间的异质性。

比如,我们可以建立一个面板数据模型来分析不同城市房价与人口密度、经济发展水平等因素的关系。

通过面板数据模型,我们可以更准确地把握不同城市房价受到各种因素影响的情况,为房地产市场的监管和预测提供支持。

最后,让我们来看一个时间序列模型的案例。

时间序列数据是指在一段时间内对同一变量进行观测得到的数据,它能够更好地反映出变量随时间的变化规律。

比如,我们可以建立一个时间序列模型来预测未来某个经济指标的变化趋势。

通过对历史数据的分析和建模,我们可以利用时间序列模型来进行未来经济趋势的预测,为政府和企业的决策提供参考。

综上所述,计量经济学模型在实际应用中具有重要的意义。

通过建立合适的模型,我们可以更好地分析和解释经济现象,为经济政策的制定和实施提供科学依据。

当然,在实际应用中,我们需要根据具体问题选择合适的模型,并结合实际数据进行估计和预测。

希望本文介绍的几个案例能够帮助读者更好地理解计量经济学模型的应用。