《成本管理》讲义(成本预测、成本决策、成本控制)

- 格式:ppt

- 大小:328.50 KB

- 文档页数:63

03任务

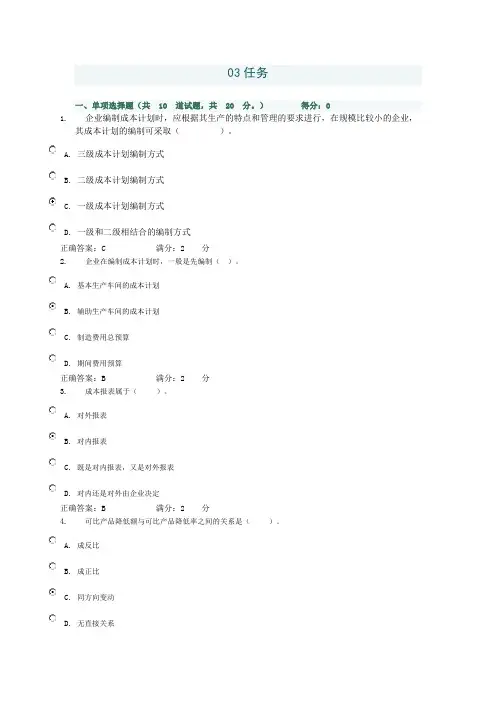

一、单项选择题(共 10 道试题,共 20 分。) 得分:0

1. 企业编制成本计划时,应根据其生产的特点和管理的要求进行,在规模比较小的企业,其成本计划的编制可采取( )。

A. 三级成本计划编制方式

B. 二级成本计划编制方式

C. 一级成本计划编制方式

D. 一级和二级相结合的编制方式

正确答案:C 满分:2 分

2. 企业在编制成本计划时,一般是先编制( )。

A. 基本生产车间的成本计划

B. 辅助生产车间的成本计划

C. 制造费用总预算

D. 期间费用预算

正确答案:B 满分:2 分

3. 成本报表属于( )。

A. 对外报表

B. 对内报表

C. 既是对内报表,又是对外报表

D. 对内还是对外由企业决定

正确答案:B 满分:2 分

4. 可比产品降低额与可比产品降低率之间的关系是( )。

A. 成反比

B. 成正比

C. 同方向变动

D. 无直接关系 正确答案:C 满分:2 分

5. 填制商品产品成本表必须做到( )。

A. 可比、不可比产品须分别填列

B. 可比、不可比产品可合并填列

C. 既可分别,也可合并填列

D. 填制时无需划分可比、不可比产品

正确答案:A 满分:2 分

6. 计算可比产品成本实际降低率的分母是可比产品按( )计算的本年累计总成本。

A. 上年实际平均单位成本

B. 上年计划平均单位成本

C. 本年实际平均单位成本

D. 本年计划平均单位成本

正确答案:A 满分:2 分

7. 可比产品成本实际降低额是指( )。

A. Σ(计划产量×上年实际单位成本)-(计划产量×本年实际单位成本)

B. Σ(实际产量×本年计划单位成本)-(实际产量×本年实际单位成本)

C. Σ(实际产量×上年实际单位成本)-(实际产量×本年实际单位成本)

初级管理会计师《成本管理》考点:成本企划模式的基本原理

初级管理会计师《成本管理》考点为大家准备好了,冲刺阶段的学习需要考生们通过历年真题和模拟题,对自己的学习成果进行查缺补漏;其次要将考前的准备工作做好。这个时期已经很接近初级管理会计师考试的时间了,考生们在这段时间要先总结自己的备考经验,通过做错的习题分析自己不足的地方,进行查缺补漏,及时补齐短板。

成本企划模式的基本原理与特征

成本企划在国内也称目标成本管理,最初起源于日本的汽车业,而后逐渐扩大到其他行业领域。成本企画使日本制造业在上世纪七、八十年代获得显着的竞争优势,被誉为锋利的日本秘密武器。成本企划的基本原理是把成本思考的立足点从传统的生产现场转移到了产品的企划、构思和设计阶段,主要通过各种非会计属性的方法不断改进产品与工序设计,最终使产品的设计成本不高于其目标成本。

实施成本企划的成本管理模式,首先应根据企业中长期目标利润计划,市场的战略价格和企业的现实生产环境确定由市场驱动的目标成本;比较目标成本与估算成本确定成本差距,按照既定标准分解和传递成本差异形成的成本压力,逐步明确降低成本的具体途径,确定能满足顾客需求的产品与工序设计方案,改进设计以达到目标成本。成本企画的主要优势是:

初级管理会计师《成本管理》考点第一,顾客与市场导向。成本企画把成本管理的目标定位于顾客满意,以顾客/市场为立足点,基于最具竞争力的价格设计顾客需要的产品,制定必达目标成本水平。成本企画是一种价格引导的成本控制方法。

第二,成本源流管理。人们已经普遍接受了这样一条规则,即70-80%的产品成本在产品设计阶段就已经确定为约束性成本,90-95%的产品成本在产品生产之前已经确定。一旦产品投入生产,降低成本的潜力就相对较小。因此,成本企画提出成本源流管理的思想,将企业成本管理的重心从生产阶段转移到产品设计阶段乃至构思、开发、策划阶段。 第三,前馈式成本管理。成本企画中产品设计就类似于对产品的生产、制造和销售全过程进行模拟仿真,仿真过程中赋予的条件体现了实际生产经营过程中各项要求事项,通过仿真得到的信息及时调整设计策略或产品功能来控制产品成本,便可实现对成本的前馈管理。

浅谈成本控制与成本预测

【摘要】:在目前施工过程中,各种企业对成本的日益关注。本文从实践出发,对成本控制与成本预测提出了一些探讨性的意见

【 abstract 】 : during the construction process, various

enterprises more and more attention to the cost. this paper,

starting from the practice of cost control and cost forecast

puts forward some opinions on the approach of

【关键词】:控制 ;预测 ;达成目标

【 key words 】 : control; predictions; goals

成本是项目施工过程中各种耗费的总和。成本是企业在工程中必不可少也十分重要的一个元素,如何控制成本也是企业运作中的一个难题。成本管理的内容很广泛,贯穿于项目管理活动的全过程和每个方面,从项目中标签约开始到施工准备、现场施工、直至竣工验收,每个环节都离不开成本管理工作。

一、搞好成本预测、确定成本控制目标

成本预测是成本计划的基础,为编制科学、合理的成本控制目标提供依据。加强成本控制,首先要抓成本预测。成本预测的内容主要是使用科学的方法,结合中标价根据各项目的施工条件、机械设备、人员素质等对项目的成本目标进行预测。因此,成本预测对提高成本计划的科学性、降低成本和提高经济效益,具有重要的作用。

1、人、材、机费用预测

人工费:首先分析工程项目采用的人工费单价,再分析工人的工资

水平及社会劳务的市场行情,根据工期及准备投入的人员数量分析该项工程合同价中人工费是否包住。

龙源期刊网

工程成本预测与成本控制

作者:赵殿君

来源:《现代经济信息》2011年第08期

摘要:成本管理工作是反映、分析实际成本节超和规划未来的重要因素,也是探索降低成本的基础工作。本文从工程成本预测的出发,提出了工程成本预测的方法及成本控制的主要手段,旨在为建筑施工单位有效的降低成本服务。

关键词:成本;控制;预测

中图分类号:F275.3 文献标识码:A 文章编号:1001-828X(2011)04-0070-01

一、工程成本预测的程序

(一)确定目标成本

在实现目标利润的前提下,目标成本是指企业在成本方面应达到的目标。它要求企业达到成本最低、收益最高、利润最大化这个目标。企业可采取不同的形式来处理某一经营问题,但必须兼顾企业短期与长期的经济效益,让企业通过自身的努力实现利润最大化,并适应企业内部与外环境的变化与发展。

(二)收集整理资料

收集的资料包括企业内部和外部环境的资料。企业内部环境资料有企业的人力资源状况、财力、生产能力、设备、技术状况、各期成本、利润以及企业的发展方向。企业外部环境资料主要包括国家的宏观政策、法律法规、市场供求状况、同行业的成本信息等。

(三)拟定方案

方案决策时要充分考虑成本和利润,必须从多个拟定的可行方案才中进行比较才能选出最优结果。拟定方案应遵守首先要保证方案的全面性和完整性,避免优化方案的遗漏;其次各个方案之间要相互排斥,防止重复。

(四)预测工程成本 龙源期刊网

对各种可行方案成本进行预测的程序首先就是根据工程施工特点,分析施工生产经营过程中资金损耗的规律,收集对工程成本具有重大影响的企业内外因素;其次按所确定的影响因素,搜集并整理有关成本信息,通过观察来判断所应建立的符合本企业成本特色的模型;再次利用有确定的成本模型预测总成本发展趋势,以检验在现有条件下实现目标成本进行可行性分析。