第7章 成本计算

- 格式:ppt

- 大小:471.00 KB

- 文档页数:38

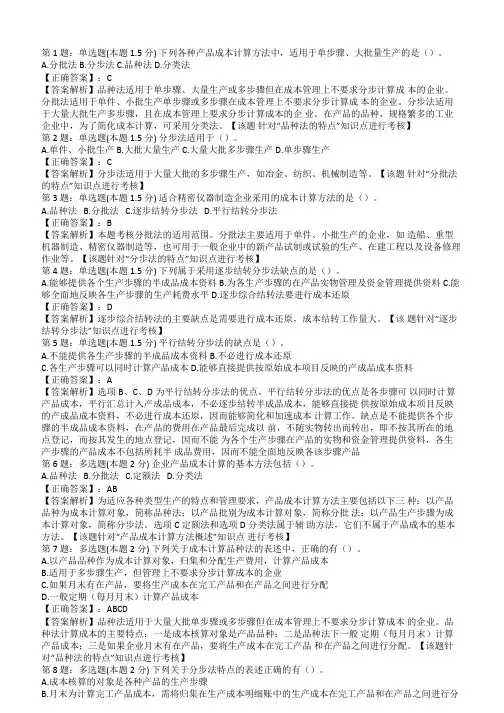

第 1 题:单选题(本题1.5分) 下列各种产品成本计算方法中,适用于单步骤、大批量生产的是()。

A.分批法 B.分步法 C.品种法 D.分类法【正确答案】:C【答案解析】品种法适用于单步骤、大量生产或多步骤但在成本管理上不要求分步计算成本的企业。

分批法适用于单件、小批生产单步骤或多步骤在成本管理上不要求分步计算成本的企业。

分步法适用于大量大批生产多步骤,且在成本管理上要求分步计算成本的企业。

在产品的品种、规格繁多的工业企业中,为了简化成本计算,可采用分类法。

【该题针对“品种法的特点”知识点进行考核】第 2 题:单选题(本题1.5分) 分步法适用于()。

A.单件、小批生产B.大批大量生产C.大量大批多步骤生产D.单步骤生产【正确答案】:C【答案解析】分步法适用于大量大批的多步骤生产,如冶金、纺织、机械制造等。

【该题针对“分批法的特点”知识点进行考核】第 3 题:单选题(本题1.5分) 适合精密仪器制造企业采用的成本计算方法的是()。

A.品种法B.分批法C.逐步结转分步法D.平行结转分步法【正确答案】:B【答案解析】本题考核分批法的适用范围。

分批法主要适用于单件、小批生产的企业,如造船、重型机器制造、精密仪器制造等,也可用于一般企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。

【该题针对“分步法的特点”知识点进行考核】第 4 题:单选题(本题1.5分) 下列属于采用逐步结转分步法缺点的是()。

A.能够提供各个生产步骤的半成品成本资料B.为各生产步骤的在产品实物管理及资金管理提供资料C.能够全面地反映各生产步骤的生产耗费水平D.逐步综合结转法要进行成本还原【正确答案】:D【答案解析】逐步综合结转法的主要缺点是需要进行成本还原,成本结转工作量大。

【该题针对“逐步结转分步法”知识点进行考核】第 5 题:单选题(本题1.5分) 平行结转分步法的缺点是()。

A.不能提供各生产步骤的半成品成本资料B.不必进行成本还原C.各生产步骤可以同时计算产品成本D.能够直接提供按原始成本项目反映的产成品成本资料【正确答案】:A【答案解析】选项B、C、D为平行结转分步法的优点。

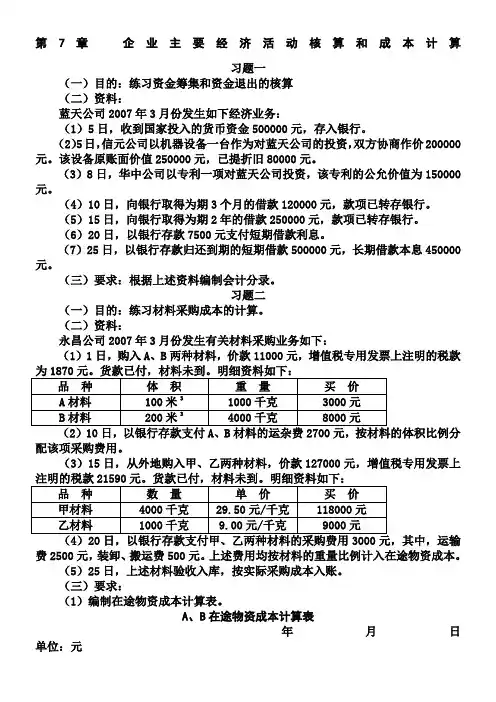

第7章企业主要经济活动核算和成本计算习题一(一)目的:练习资金筹集和资金退出的核算(二)资料:蓝天公司2007年3月份发生如下经济业务:(1)5日,收到国家投入的货币资金500000元,存入银行。

(2)5日,信元公司以机器设备一台作为对蓝天公司的投资,双方协商作价200000元。

该设备原账面价值250000元,已提折旧80000元。

(3)8日,华中公司以专利一项对蓝天公司投资,该专利的公允价值为150000元。

(4)10日,向银行取得为期3个月的借款120000元,款项已转存银行。

(5)15日,向银行取得为期2年的借款250000元,款项已转存银行。

(6)20日,以银行存款7500元支付短期借款利息。

(7)25日,以银行存款归还到期的短期借款500000元,长期借款本息450000元。

(三)要求:根据上述资料编制会计分录。

习题二(一)目的:练习材料采购成本的计算。

(二)资料:永昌公司2007年3月份发生有关材料采购业务如下:(1)1日,购入A、B两种材料,价款11000元,增值税专用发票上注明的税款配该项采购费用。

(3)15日,从外地购入甲、乙两种材料,价款127000元,增值税专用发票上费2500元,装卸、搬运费500元。

上述费用均按材料的重量比例计入在途物资成本。

(5)25日,上述材料验收入库,按实际采购成本入账。

(三)要求:(1)编制在途物资成本计算表。

A、B在途物资成本计算表年月日单位:元年月日习题三(一)目的:练习存货收入、发出的核算(二)资料:华泰公司2007年4月份发生有关存货的收入、发出业务资料如下:(1)购入甲材料1000千克,单位15元/千克,计买价15000元,增值税进项税额2550元,运杂费500元。

货款以银行存款支付,材料尚未收到。

(2)购入乙材料2000千克,单价10元/千克,计买价20000元,增值税进销税额3400元,运杂费1200元。

公司开出并承兑商业汇票一张,材料尚未验收入库。

【会计实操经验】成本计算[导读]成本计算就是对实际发生各种费用的信息进行处理。

如何确定成本计算对象,应该具体问题具体分析,依企业实际情况而定。

成本计算就是对实际发生各种费用的信息进行处理。

如何确定成本计算对象,应该具体问题具体分析,依企业实际情况而定。

成本计算从其计算对象上看,分为材物资采购成本、产品成本和产品销售成本。

1、采购成本的成本项目,一般包括买价和运杂费两项。

材料买价一般来说均可直接计入各种材料的采购成本。

对于材料的运杂费分为外地运杂费和市内运杂费,外地运杂费应计入材料采购成本,市内运杂费如果是大宗材料应计入材料采购成本,属于零星采购的,为简化核算工作应计入管理费用。

应计入材料成本的运杂费如果是采购两种以上的材料共同发生的应按一定比例在两种或两种以上材料之间进行分配。

分别计入各种材料采购成本中去。

分配标准通常可以选择重量、体积、件数或价格比例。

2、产品成本计算主要包括制造费用的分配和完工产品单位成本和总成本的计算,制造费用的分配标准通常可采用生产工人工资比例、产品生产工时比例和机器工时比例等。

完工产品成本计算是通过对生产费用在完工产品和月末在产品之间的分配进行的,如果月末没有在产品,则本月生产合计就是完工产品成本,如果月末有在产品,则应将本月生产费用合计数在完工产品和在产品之间进行分配计算出完工产品总成本,总成本除以产品产量就是完工产品单位成本。

3、产品销售成本的计算,根据已售产品数量乘以单位销售成本计算,单位销售产品成本要求分别采用:先进先出法、后进先出法和加权平均法来进行计算。

结语:会计是一个注重积累的职业,出纳、会计、主管、经理一路攀升,是正常的途径,从简单的账务处理到报表制作、税务处理、到财务分析、到更高层级的管理会计,应该有个循序渐进的过程,大家定要积累大量的知识并且尽量运用到实际的工作当中,现在只需沉淀,相信将来会有更大更好的发展,最后感谢大家的支持!。