第一章 风险与保险

- 格式:pdf

- 大小:107.62 KB

- 文档页数:3

保险学整理第一章:风险与保险1.风险的概念:风险是指在特定的客观情形下,在特定的时期内,某种缺失发生的不确定性。

〔风险由风险因素,风险事故,风险缺失组成〕2.风险的分类:要紧考虑如下两种分类。

(1)按风险损害的对象:1〕财产风险:风险的发生导致财产发生毁损或灭失从而使财产所有人遭受缺失的风险。

2〕责任风险:指因个人或团体的疏忽,过失导致他人财产缺失或人身损害,依法应承担民事经济赔偿责任的风险。

3〕人身风险:指人们因早逝,疾病等缘故导致经济缺失的风险。

4〕信用风险:指在经济交往中,权益人因义务人违约而造成的经济缺失风险。

(2)按风险性质:1)纯粹风险:指风险所导致的结果只有两种,即缺失或者无缺失,无获利可能。

2)投机风险:风险导致的结果有三种,即缺失、无缺失和盈利。

3.风险处理的要紧方法:1〕幸免风险:考虑到风险的存在,主动舍弃或拒绝实施某项可能引起风险缺失的方案。

2〕预防风险:通过对风险的推测,事先有针对性的采取各种技术措施,降低风险发生的概率,降低缺失发生的几率。

3) 抑制风险:在灾难事故发生后,为了阻止灾难的扩大或蔓延减少缺失而采取的技术措施。

4〕自留风险:关于缺失小或者频率低的风险采取自我承担的方式。

5〕转移风险:保险是风险治理中最重要最差不多的技术,是风险治理〔处理〕方法中最有效的手段,因为保险的机制解决了风险治理中碰到的最大难题—风险的不确定性。

保险能够以收取保险费为代价,最大限度地集中尽可能多的风险单位,运用概率统计原理进行推测,将单个风险单位面临的风险的不确定性转化为总体上缺失的相对确定性,实现了风险缺失的均摊。

Ps:风险与保险的关系:(1)风险是保险产生和存在的前提。

(2)风险的进展是保险进展的客观依据。

(3)保险是风险处理传统同时最为行之有效的方法。

(4)保险经营效益要受风险治理技术的制约。

第二章:保险的职能和运用1.保险的概念:保险是集合具有同类风险的众多单位和个人,以合理运算分担金的形式,实现对少数成员因约定风险事故所导致的经济缺失或由此引起的经济需要进行补偿或给付的行为。

第一章风险与保险风险:是指引致损失的事件发生的一种可能性危险静态风险:是指自然力的不规则变动或人们行为的错误或失当所导致的风险动态风险:是指有社会经济或政治的变动导致的风险纯粹风险:是指那些只有损失机会,又有获利可能的风险投机风险:是指那些既有损失机会,又有获利可能的可能性风险事故:也称风险事件,是指损失的直接原因或外在原因,也即指风险有可能变为现实,以至引起损失的结果实质性风险因素:是指有形的并能直接影响事件的物理功能的风险因素道德风险因素:是指与人的品行修养的有关无形因素心理风险因素:是指与人的心理状态有关的无形因素风险管理:是指人们对各种风险的认识,控制和处理的主动行为可保风险:是指可被保险公司接受的风险,或可以向保险公司转嫁的风险1.关于风险的定义有哪些?你支持那一种说法,为什么有的认为风险是一种不确定性,包括不幸事件发生与否的不确定性,或损失发生的不确定性,或可测定的不确定等,有的则认为风险是一种疑虑,包括对客观存在的遭受损害可能性的疑虑,或在一定情况下关于未来结果的疑虑等。

风险真正的含义是指引致损失的事件发生的一种可能性。

2.理解风险的特征对了解保险运行机制有何意义客观性损害性不确定性可测定性发展性3.风险的分类对风险管理有何意义为了便于对各种风险进行识别,测定和管理,对种类繁多的风险按照一定的方法进行科学分类是十分必要的,尤其对于保险的经营,更有特别重要的意义4.如何理解保险在风险管理中的地位与作用第二章保险:是集合具有同类危险的众多单位或个人,以合理计算分担金的形式,实现对少数成员因该危险事故所致经济损失的补偿行为。

损失说二元说非损失说保险本质:是指在参与平均分担损失补偿的单位或个人之间形成的一种分配关系。

分散危险功能:为了确保经济生活的安定,分散危险,保险把集中在某一单位或个人身上的因偶发的灾害事故或人身事件所致的经济损失,通过直接摊牌或收取保险费的办法平均分摊给所有被保险人,这就是保险的分散危险功能补偿损失功能:把集中起来的保险费用于补偿保险人合同约定的保险事故或人身事件所致经济损失,保险所具有的这种补偿能力就是保险的补偿损失功能积蓄基金功能:以保险费的形式预提分摊金并把它积蓄下来,实现时间上分散危险的功能就是保险的积蓄保险分配功能。

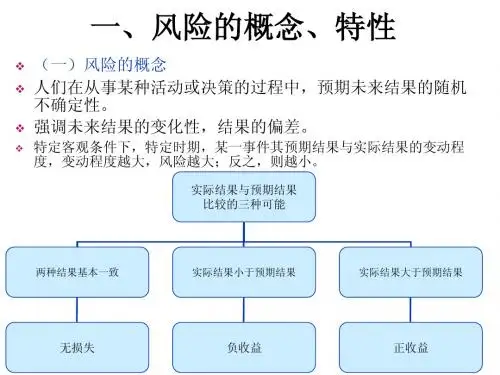

保险学原理魏华林第一章风险与保险(笔记完成)●第一节风险及其特点●一、风险的概念风险的真正含义是指引致损失的事件发生的一种可能性●二、风险的特征●(一)客观性风险是一种客观存在。

从总体上说,风险不可能完全排除正是风险的客观存在,决定了保险经济的必要性●(二)损害性损害是风险发生的后果,凡是风险都会给人们的利益造成损害。

保险不是保证风险的不发生,而是保证消除风险发生的后果,即对损失进行经济补偿●(三)不确定性不确定性表现在三个方面:时间、空间上的不确定性,损失程度的不确定。

风险的偶然性形成了经济单位与个人对保险的需求,而风险的不确定性使之成为可保风险。

●(四)可测定性风险总体而言服从于某种概率分布。

对一定时期内特定风险发生的频率和损失率,是可以依据概率论原理加以正确测定的,即把不确定性化为确定性风险客观存在的确定性和发生的不确定性,构成了保险的风险,两者缺一不可,而且可测定性奠定了保险费率厘定的基础●三、风险因素、风险事故和损失●(一)风险因素也称风险条件,是指引发风险事故或在风险事故发生时致使损失增加的条件●1.实质风险因素实质风险因素是指有形的并能直接影响事件的物理功能的风险因素。

例如,汽车厂家生产的刹车系统、发动机功能等,建筑物的坐落地址、建筑材料、结构、消防系统等,均是实质风险因素。

●2.道德风险因素道德风险因素是指与人的品行修养有关的无形因素。

例如,诈骗、纵火等恶意行为或不良企图,均属道德风险因素。

●3.心理风险因素心理风险因素是指与人的心理状态有关的无形因素。

例如,人的疏忽、过失、投保后片面依赖保险等,均属心理风险因素。

●(二)风险事故也称风险事件,是指损失的直接原因或外在原因,也即指风险由可能变为现实,以致引起损失的结果。

风险事故是损失的媒介物。

火灾、爆炸、地震、车祸、疾病等,是风险事故常见的表现形式●(三)损失是指非故意的(unintentional)、非计划的(unplanned)和非预期的(unexpected)经济价值(economic value)的减少。

第一章 风险与保险

1.1学习要求

掌握风险、风险管理、可保风险等基本概念,把握风险的特征及基本分类,了解风险管理的程序及各种风险处理方式,认识风险因素、风险事故和损失的概念,掌握可保风险的要件及保险与风险、风险管理的关系。

1.2内容简述

1.2.1风险及其特征

1、风险是指引致损失的事件发生的一种可能性。

2、风险的特征:(1)客观性;(2)损害性;(3)不确定性;(4)可测定性;(5)发展性。

3、风险因素、风险事故和损失三者之间的关系:

三者共同构成了风险。

其中,风险因素是造成风险事故的直接原因,但仅是造成损失的间接原因;风险事故才是造成损失的直接原因。

1.2.2风险的种类

1、按风险的环境可分为:静态风险和动态风险。

2、按风险的性质可分为:纯粹风险和投机风险。

3、按风险的对象可分为:财产风险、责任风险、信用风险和人身风险。

4、按风险产生的原因可分为:自然风险、社会风险、政治风险和经济风险。

1.2.3风险管理

1、风险管理是指人们对各种风险的认识、控制和处理的主动行为。

2、风险管理的目标:

z损失发生前的风险管理目标:避免或减少风险事故形成的机会。

z损失发生后的风险管理目标:努力使损失的标的恢复到损失前的状态。

3、风险管理的基本程序包括下面5个部分:

z风险识别:指经济单位和个人对所面临的以及潜在的风险加以判断、归类、整理,并对风险的性质进行鉴定的过程。

包括感知风险和分析风险。

z风险估测:指在风险识别的基础上,通过对所收集大量的详细损失资料加以分析,运用概率论和数理统计,估计和预测风险发生的概率和损失幅度。

z风险评价: 指确定风险是否需要处理和处理的程度。

z选择风险管理技术:控制型风险管理技术和财务型风险管理技术。

z风险管理效果评价:指分析、比较已实施的风险管理方法的结果与预期目标的契合程度,以此来评判管理方案的科学性,适应性和收益性。

4、风险管理处理方式及其比较

z避免:指设法回避损失发生的可能性,即从根本上消除特定的风险单位和中途放弃某些既存的风险单位。

z自留:指对风险的自我承担,即企业或单位自我承受风险损害后果的方法。

z预防:指在风险损失发生前为了消除或减少可能引发损失的各种因素而采取的处理风险的具体措施,目的在于降低损失发生频率。

z抑制:指在损失发生时或之后为缩小幅度而采取的各项措施。

z转嫁:指一些单位或个人为避免承担风险损失,有意识地将损失或与损失有关的财务后果转嫁给另一单位或个人去承担的一种风险管理方式。

1.2.4可保风险

1、可保风险即可保危险,是指可被保险公司接受的风险,或可以向保险公司转嫁的风险。

可保的静态风险。

2、可保风险的要件:

z风险不是投机,是纯粹风险。

z风险必须是偶然的。

z风险必须是意外的。

z风险必须是大量标的均有遭受损失的可能性。

z风险应有发生重大损失的可能性。

3、风险管理与保险的关系

z风险是保险产生和存在的前提。

z风险发展是保险发展的客观依据。

z保险是风险处理的传统有效措施。

z保险经营效益要受到风险管理技术的制约。

1.3本章知识点

风险的概念、特征、种类;可保风险及其要件;风险管理的概念;风险处理方式;投机风险与纯粹风险;保险与风险、风险管理的关系。

1.4思考题

1、理解风险的特征对于了解保险运行机制有何意义?

2、如何理解保险在风险管理中的地位与作用?

1.5例题与习题

1、可保风险的构成条件。

答案要点:可保风险是可以被保险公司接受的风险,或可以向保险公司转嫁的风险。

其要件包括:风险不是投机的、风险必须是偶然的、风险必须是意外的、风险必须是大量标的均有遭受损失的可能性、风险应有发生重大损失的可能性。

2、风险因素,风险事故与损失三者之间的关系。

答案要点:风险因素指引发风险事故或者在风险事故发生时致使损失增加的条件;风险事故是损失的直接原因或外在原因,即风险由可能变为现实,以至引起损失的结果;损失是非故意的、非计划的和非预期的经济价值的减少,三者之间的关系是风险因素引发风险事故,而风险事故导致损失。

3、风险管理的基本程序。

答案要点:风险管理的程序包括:风险识别,即对企业面临的、以及潜在的风险加以判断、归类和鉴定风险性质的过程;风险估测,即估计和预测风险的发生频率和损失幅度,

使风险定量化的过程;风险评价,即通过定性、定量分析风险及比较风险处理费用,来确定风险是否需要处理及支出的费用;选择风险管理技术,即根据风险评价结果,为实现风险管理目标,选择最佳风险管理技术并实施的过程;风险管理效果评价,即对风险管理技术的适用性及其收益情况的分析、检查、修正和评估。

4、静态风险与动态风险的差别。

答案要点:静态风险是自然力的不规则变动或者人们行为的错误或者失当所导致的风险;动态风险是由社会经济的或政治的变动所导致的风险。

其差别为:其一,损失不同。

静态风险对个体和社会来说,都是纯粹风险;动态风险对于一部分个体可能有损失,但对另一部分个体可能获利;其二,影响的范围不同。

静态风险通常只影响到少数个体;动态风险的影响比较广泛;其三,发生的特点不同。

静态风险在一定条件下具有一定的规律性,即服从概率分布;而动态风险不具备此特点;其四,性质不同。

静态风险一般为纯粹风险;而动态风险包括纯粹风险和投机风险。