保险学教程(第1章)-风险管理与保险

- 格式:ppt

- 大小:1.71 MB

- 文档页数:86

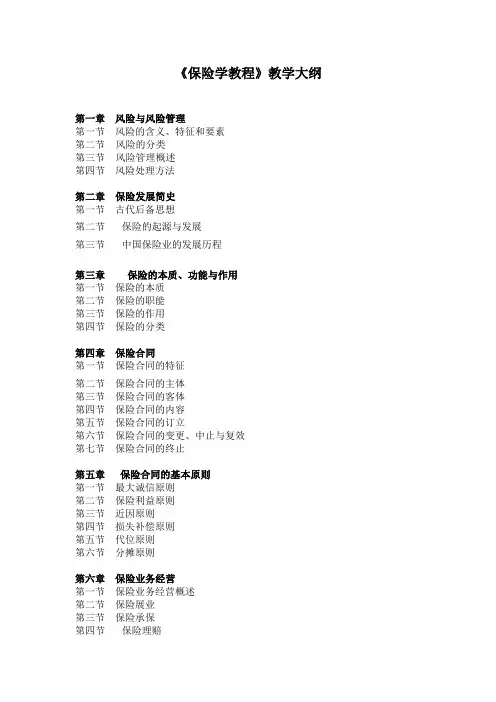

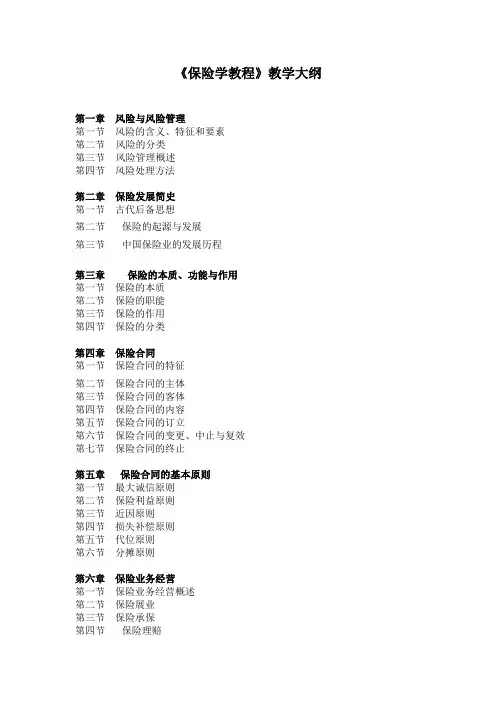

《保险学教程》教学大纲第一章风险与风险管理第一节风险的含义、特征和要素第二节风险的分类第三节风险管理概述第四节风险处理方法第二章保险发展简史第一节古代后备思想第二节保险的起源与发展第三节中国保险业的发展历程第三章保险的本质、功能与作用第一节保险的本质第二节保险的职能第三节保险的作用第四节保险的分类第四章保险合同第一节保险合同的特征第二节保险合同的主体第三节保险合同的客体第四节保险合同的内容第五节保险合同的订立第六节保险合同的变更、中止与复效第七节保险合同的终止第五章保险合同的基本原则第一节最大诚信原则第二节保险利益原则第三节近因原则第四节损失补偿原则第五节代位原则第六节分摊原则第六章保险业务经营第一节保险业务经营概述第二节保险展业第三节保险承保第四节保险理赔第五节再保险第六节保险投资第七章财产保险第一节财产保险概述第二节财产保险的种类第三节机动车辆保险第四节责任保险第五节涉外货物运输保险第六节出口信用保险第八章人身保险第一节人身保险概述第二节传统人寿保险第三节新型人寿保险第四节寿险保单条款第五节意外伤害保险第六节健康保险第一章风险与风险管理内容提要:风险是保险的逻辑起点。

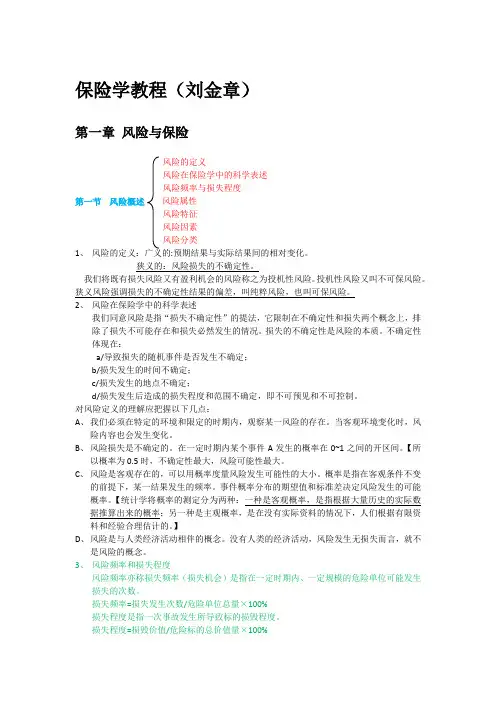

保险理论中的风险,通常是指损害发生的不确定性。

风险由风险因素、风险事故和损害构成。

风险管理的基本程序是风险的识别、风险的估测、风险处理方式的选择、风险管理的实施及效果评价。

处理风险的方法可以分成两大类,即风险控制型处理方法和风险融资型处理方法。

第一节风险的含义、特征和要素风险的存在是保险业产生的基础。

没有风险也就不可能产生保险。

因此,研究保险需从风险开始。

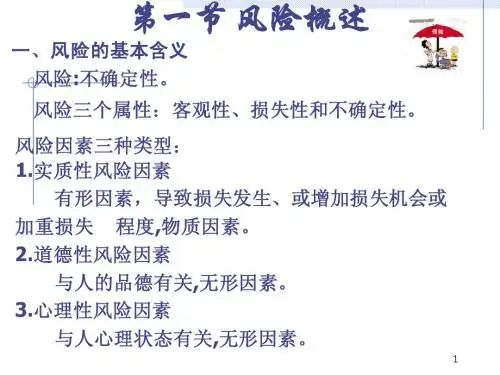

一、风险的含义从一般的意义上讲,风险是指未来结果的不确定性。

只要某一事件的发生结果与预期的不同,就存在着风险。

风险的不确定性体现为某一事件的发生可能导致三种结果:损害、无损害或收益。

如果未来结果低于预期情况就称为损失或伤害;如果未来结果高于预期价值就称为收益。

二、风险的特征风险是客观存在的,自然界的地震、台风、洪水,人类社会中的瘟疫、意外事故等风险,都是不以人的意志为转移的,它们是独立于人的意识之外客观存在的客观规律。

《保险学教程》教学大纲第一章风险与风险管理第一节风险的含义、特征和要素第二节风险的分类第三节风险管理概述第四节风险处理方法第二章保险发展简史第一节古代后备思想第二节保险的起源与发展第三节中国保险业的发展历程第三章保险的本质、功能与作用第一节保险的本质第二节保险的职能第三节保险的作用第四节保险的分类第四章保险合同第一节保险合同的特征第二节保险合同的主体第三节保险合同的客体第四节保险合同的内容第五节保险合同的订立第六节保险合同的变更、中止与复效第七节保险合同的终止第五章保险合同的基本原则第一节最大诚信原则第二节保险利益原则第三节近因原则第四节损失补偿原则第五节代位原则第六节分摊原则第六章保险业务经营第一节保险业务经营概述第二节保险展业第三节保险承保第四节保险理赔第五节再保险第六节保险投资第七章财产保险第一节财产保险概述第二节财产保险的种类第三节机动车辆保险第四节责任保险第五节涉外货物运输保险第六节出口信用保险第八章人身保险第一节人身保险概述第二节传统人寿保险第三节新型人寿保险第四节寿险保单条款第五节意外伤害保险第六节健康保险第一章风险与风险管理内容提要:风险是保险的逻辑起点。

保险理论中的风险,通常是指损害发生的不确定性。

风险由风险因素、风险事故和损害构成。

风险管理的基本程序是风险的识别、风险的估测、风险处理方式的选择、风险管理的实施及效果评价。

处理风险的方法可以分成两大类,即风险控制型处理方法和风险融资型处理方法。

第一节风险的含义、特征和要素风险的存在是保险业产生的基础。

没有风险也就不可能产生保险。

因此,研究保险需从风险开始。

一、风险的含义从一般的意义上讲,风险是指未来结果的不确定性。

只要某一事件的发生结果与预期的不同,就存在着风险。

风险的不确定性体现为某一事件的发生可能导致三种结果:损害、无损害或收益。

如果未来结果低于预期情况就称为损失或伤害;如果未来结果高于预期价值就称为收益。

二、风险的特征风险是客观存在的,自然界的地震、台风、洪水,人类社会中的瘟疫、意外事故等风险,都是不以人的意志为转移的,它们是独立于人的意识之外客观存在的客观规律。