固定收益证券姚长辉作业答案

- 格式:doc

- 大小:110.50 KB

- 文档页数:5

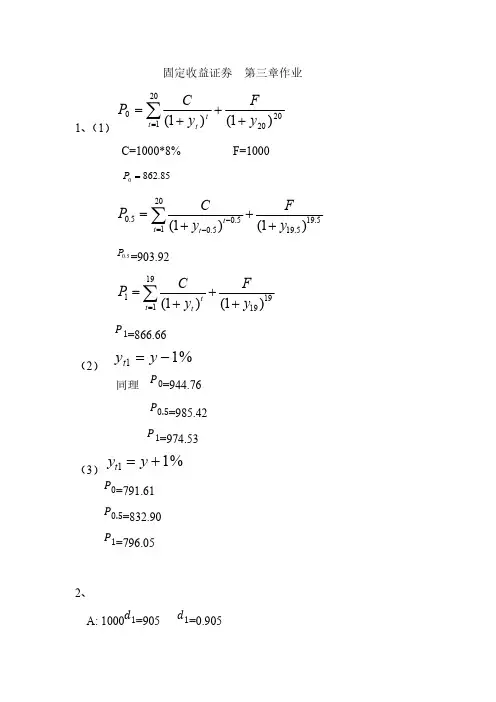

固定利润证券 第一章作业1 解:年复利: p 1000 / 1 10% 3 751.31半年复利: p 1000 /(1 5%) 6746.22 季复利: p 1000 /(1 2.5%)12743.65 月复利: p 1000 /(1 10% / 12)36 741.74天复利: p 1000 /(1 10% / 365)1095740.85连续复利: p 1000 /(1 10% / n)3 n 1000 / e 0.3 740.822 解:年复利:1000(1 r )8 2000 r 0.0905半年复利: ( 162000 r 0.0885 1000 1 r / 2) 季复利:( 132 r 0.0876 )r / 42月利率:(196 )r / 122 r 0.0870 天利率:(1 2920 )r / 3652 r 0.0867连续利率: 8n 2 r 0.0866 (1 r / n)3 解:复利 4%, 年计息:1 4% e rr ln 1.04 0.0392 复利 20%,年计息:1 20% e r r ln 1.2 0.1823复利 ,季计息: 20%( 4 r 4 )e r ln 1.05 0.1952 1 20%/4复利 ,月计息: 20% (12 r 12) e r ln(1 20% /12)0.19841 20% / 124解:净价101 23 / 32 101.71875应计利息 100 0.09125 / 2 79 / 184全价100(1 0.09125 / 2)1051 x 2184全价净价应计利息解得:x 0.029911851 故买入利润率为0.029911851同理卖出利润率为0.0277823275解:答:(1)设逆浮动利率债券的利率公式为X5000*9%=3000*(LIBOR+3%) +2000X解得 X=18%-1.5LIBOR逆浮动利率债券的利率确立公式为18%-1.5 month LIBOR(2)由于 0<LIBOR<=12%浮动利率债券的利率 =1month LIBOR+3%,故顶为 15%,底为 3% 逆浮动利率债券的利率 =18%-1.5monthLIBOR,故顶为 18%,底为 06解:5000/100*98.25 =4912.5元因此投资者购置该债券需支付的金额4912.5 元7解:浮动利率 = LIBOR+1.25%=6.5%+1.25%=7.725%半年支付的利率水平=7.725%/2=3.875%。

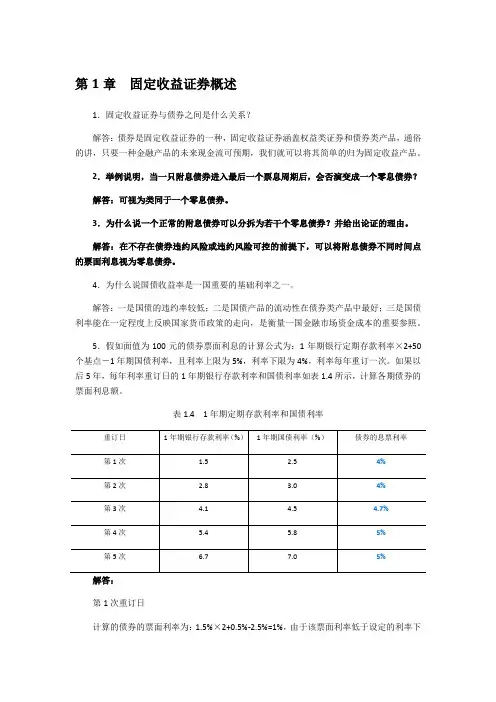

第1章固定收益证券概述1.固定收益证券与债券之间是什么关系?解答:债券是固定收益证券的一种,固定收益证券涵盖权益类证券和债券类产品,通俗的讲,只要一种金融产品的未来现金流可预期,我们就可以将其简单的归为固定收益产品。

2.举例说明,当一只附息债券进入最后一个票息周期后,会否演变成一个零息债券?解答:可视为类同于一个零息债券。

3.为什么说一个正常的附息债券可以分拆为若干个零息债券?并给出论证的理由。

解答:在不存在债券违约风险或违约风险可控的前提下,可以将附息债券不同时间点的票面利息视为零息债券。

4.为什么说国债收益率是一国重要的基础利率之一。

解答:一是国债的违约率较低;二是国债产品的流动性在债券类产品中最好;三是国债利率能在一定程度上反映国家货币政策的走向,是衡量一国金融市场资金成本的重要参照。

5.假如面值为100元的债券票面利息的计算公式为:1年期银行定期存款利率×2+50个基点-1年期国债利率,且利率上限为5%,利率下限为4%,利率每年重订一次。

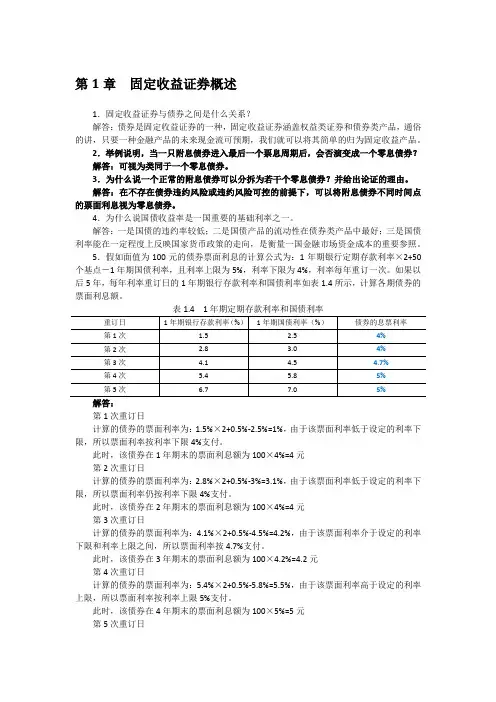

如果以后5年,每年利率重订日的1年期银行存款利率和国债利率如表1.4所示,计算各期债券的票面利息额。

表1.4 1年期定期存款利率和国债利率解答:第1次重订日计算的债券的票面利率为:1.5%×2+0.5%-2.5%=1%,由于该票面利率低于设定的利率下限,所以票面利率按利率下限4%支付。

此时,该债券在1年期末的票面利息额为100×4%=4元第2次重订日计算的债券的票面利率为:2.8%×2+0.5%-3%=3.1%,由于该票面利率低于设定的利率下限,所以票面利率仍按利率下限4%支付。

此时,该债券在2年期末的票面利息额为100×4%=4元第3次重订日计算的债券的票面利率为:4.1%×2+0.5%-4.5%=4.2%,由于该票面利率介于设定的利率下限和利率上限之间,所以票面利率按4.7%支付。

此时,该债券在3年期末的票面利息额为100×4.2%=4.2元第4次重订日计算的债券的票面利率为:5.4%×2+0.5%-5.8%=5.5%,由于该票面利率高于设定的利率上限,所以票面利率按利率上限5%支付。

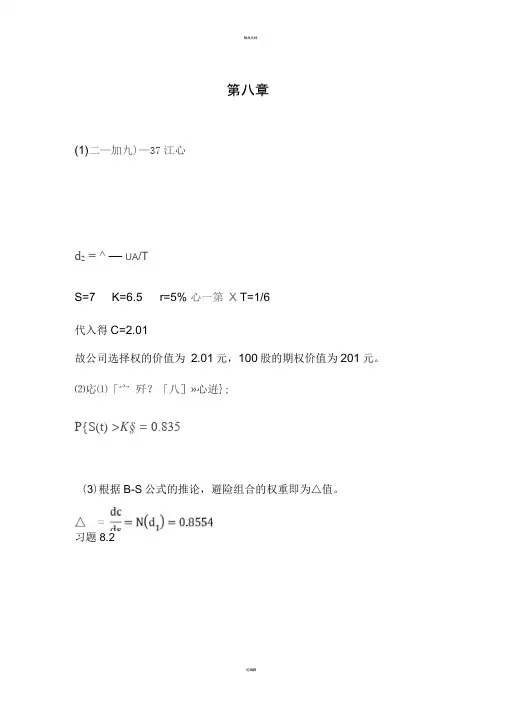

第八章(1)二—加九)—37江心d2= ^ —UA/TS=7 K=6.5 r=5% 心一第X T=1/6代入得C=2.01故公司选择权的价值为2.01元,100股的期权价值为201元。

⑵応⑴「宀歼?「八]»心逬};P{S(t) >K§=0.835(3)根据B-S公式的推论,避险组合的权重即为△值。

习题8.28%6%4%解:在时点2,市场利率分别是8% , 6% , 4%。

如果是8%,固定利率支付方最后支付额的现值二(100000+600 )/1.08=9814.81;而浮动利率最后支付额的现值=10800 /1.08=10000。

期权价值为0。

如果是10%,固定利率支付方最后支付额的现值二(100000+600 )/1.06=10000;而浮动利率最后支付额的现值=10600 /1.06=10000。

期权价值为0.如果是4%,固定利率支付方最后支付额的现值二(100000+600 ) /1.04=10192.3;而浮动利率最后支付额的现值=10400 /1.04=10000。

期权价值为192.3。

在时点1,市场利率分别是7%, 5%.如果是7%,剩下的固定利率支付方支付额的现值=600 /1.07+0.5(10600 /1.08+10600 /1.06) /1.07=9820;浮动利率支付的现值=10000.故不执行.等待的价值为0.5*0+0.5*0=0 。

故期权价值为0。

如果是5%,剩下的固定利率支付方支付额的现值=600 /1.05+0.5(10600 /1.06+10600 /1.04) /1.05=10186.81;浮动利率支付的现值=10000.故执行价值为186.81.等待的价值为0.5*0+0.5*192.3=96.15 。

故期权价值为186.81。

在时点0,利率为6%,剩下的固定利率支付额的现值=10000.839 , 执行价值0.839等待价值=(0.5*0+0.5*186.81) /1.06=88.11故期权的价值为88.11习题8.3(1)Time 0Time 1Time 2(3 )由题可知,若贷款不含箍,则其现金流应该是按照市场利率贴现。

固定收益证券姚长辉第一章课后题答案固定收益证券第一章作业 1 解:3年复利:p,1000/1,10%,751.31,,6半年复利:p,1000/(1,5%),746.2212季复利:p,1000/(1,2.5%),743.6536月复利:p,1000/(1,10%/12),741.741095天复利:p,1000/(1,10%/365),740.853n0.3 连续复利:p,1000/(1,10%/n),1000/e,740.822解:8年复利:1000(1,r),2000,r,0.090516半年复利:1000(1,r/2),2000,r,0.088532季复利:(1,r/4),2,r,0.087696月利率:(1,r/12),2,r,0.08702920天利率:(1,r/365),2,r,0.08678n连续利率:(1,r/n),2,r,0.08663解:复利4%,年计息:r1,4%,e,r,ln1.04,0.0392复利,年计息:20%r1,20%,e,r,ln1.2,0.1823复利20%,季计息:4r4(1,20%/4),e,r,ln1.05,0.1952 复利20%,月计息:12r12(1,20%/12),e,r,ln(1,20%/12),0.19844解:净价,101,23/32,101.71875应计利息,100,0.09125/2,79/184100(1,0.09125/2) 全价,105x1,,2184全价,净价,应计利息x,0.029911851解得: 故买入收益率为0.029911851 同理卖出收益率为0.0277823275解:答:(1)设逆浮动利率债券的利率公式为X5000*9%=3000*(LIBOR+3%)+2000X解得X=18%-1.5LIBOR逆浮动利率债券的利率确定公式为18%-1.5 month LIBOR(2)因为0<LIBOR<=12%浮动利率债券的利率=1month LIBOR+3%,故顶为15%,底为3%逆浮动利率债券的利率=18%-1.5monthLIBOR,故顶为18%,底为06 解:5000/100*98.25 =4912.5元所以投资者购买该债券需支付的金额 4912.5元 7 解:浮动利率= LIBOR+1.25%=6.5%+1.25%=7.725%半年支付的利率水平=7.725%/2=3.875%。

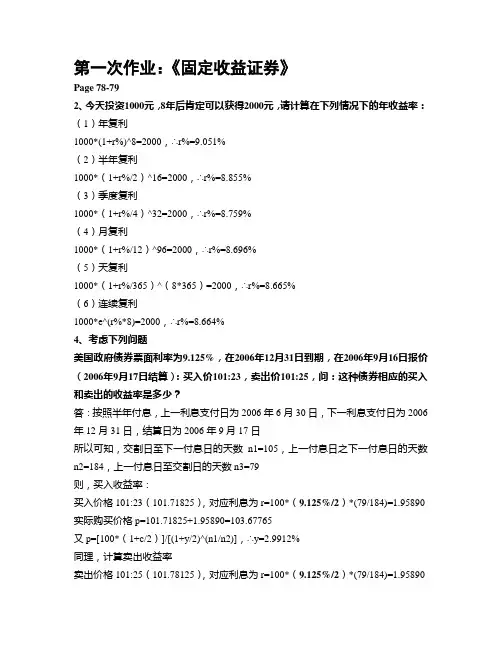

第一次作业:《固定收益证券》Page 78-792、今天投资1000元,8年后肯定可以获得2000元,请计算在下列情况下的年收益率:(1)年复利1000*(1+r%)^8=2000,∴r%=9.051%(2)半年复利1000*(1+r%/2)^16=2000,∴r%=8.855%(3)季度复利1000*(1+r%/4)^32=2000,∴r%=8.759%(4)月复利1000*(1+r%/12)^96=2000,∴r%=8.696%(5)天复利1000*(1+r%/365)^(8*365)=2000,∴r%=8.665%(6)连续复利1000*e^(r%*8)=2000,∴r%=8.664%4、考虑下列问题美国政府债券票面利率为9.125%,在2006年12月31日到期,在2006年9月16日报价(2006年9月17日结算):买入价101:23,卖出价101:25,问:这种债券相应的买入和卖出的收益率是多少?答:按照半年付息,上一利息支付日为2006年6月30日,下一利息支付日为2006年12月31日,结算日为2006年9月17日所以可知,交割日至下一付息日的天数n1=105,上一付息日之下一付息日的天数n2=184,上一付息日至交割日的天数n3=79则,买入收益率:买入价格101:23(101.71825),对应利息为r=100*(9.125%/2)*(79/184)=1.95890 实际购买价格p=101.71825+1.95890=103.67765又p=[100*(1+c/2)]/[(1+y/2)^(n1/n2)],∴y=2.9912%同理,计算卖出收益率卖出价格101:25(101.78125),对应利息为r=100*(9.125%/2)*(79/184)=1.95890实际购买价格p= p=101.78125+1.95890=103.74015且,p=[100*(1+c/2)]/[(1+y/2)^(n1/n2)],∴y=2.7782%国库券(T-bill)在2006年12月31日到期,在2006年9月17日结算的报价则按照收益率方式给出,买入和卖出收益率分别是2.88%和2.86%。

《固定收益证券》课后习题参考答案陈蓉 郑振龙北京大学出版社Copyright © 2011 Chen, Rong & Zheng, Zhenlong第一章固定收益证券概述1.如何理解投资固定收益证券所面临的风险?虽然相比股票、期权等投资品,固定收益证券能够提供相对稳定的现金流回报,但投资固定收益证券同样面临一系列潜在风险,包括利率风险、再投资风险、信用风险、流动性风险、通货膨胀风险等。

(一)利率风险利率风险是固定收益证券最重要的风险之一,久期、凸性等指标都是描述利率变化百分比与固定收益证券价格变化百分比之间关系的,这意味着利率的变化能够对固定收益证券价格带来不确定性,这就是利率风险。

(二)再投资风险对于固定收益证券在存续期所收到的现金流,投资者面临着所收现金流的再投资问题,如果市场利率上升或者下降,投资者的收益必定会面临不确定性,这就是再投资风险。

(三)信用风险投资者面临的信用风险分为两类:一类是发行者丧失偿债能力导致的无法按期还本付息和发行者信用等级下降导致的固定收益投资品价格下降;另二类是固定收益衍生品交易对手不履约带来的风险。

(四)流动性风险固定收益证券面临着变现能力强弱的问题,即变现能力强,即投资品的流动性强;变现能力弱,即投资品的流动性弱。

(五)通货膨胀风险固定收益证券的收益率往往是指的名义收益率,所以在固定收益证券的存续期产生的现金流还面临着同期相对购买力变化的不确定性,即通货膨胀风险。

2.“国债是无风险债券。

”这种说法对吗?请以具体案例说明你的观点。

这句话是指国债没有信用风险,其基本含义是说国债到期能保证偿付。

但这并不意味着国债没有市场风险和流动性风险;同时,有时国债也可能有信用风险,例如欧债危机下的希腊国债。

3.如何理解回购交易的融资功能?为什么说回购交易为市场提供了卖空债券的手段?回购就是按约定价格卖出某一证券的同时,约定在未来特定时刻按约定价格将该证券买回。

第1章固定收益证券概述1.固定收益证券与债券之间是什么关系?解答:债券是固定收益证券的一种,固定收益证券涵盖权益类证券和债券类产品,通俗的讲,只要一种金融产品的未来现金流可预期,我们就可以将其简单的归为固定收益产品。

2.举例说明,当一只附息债券进入最后一个票息周期后,会否演变成一个零息债券?解答:可视为类同于一个零息债券。

3.为什么说一个正常的附息债券可以分拆为若干个零息债券?并给出论证的理由。

解答:在不存在债券违约风险或违约风险可控的前提下,可以将附息债券不同时间点的票面利息视为零息债券。

4.为什么说国债收益率是一国重要的基础利率之一。

解答:一是国债的违约率较低;二是国债产品的流动性在债券类产品中最好;三是国债利率能在一定程度上反映国家货币政策的走向,是衡量一国金融市场资金成本的重要参照。

5.假如面值为100元的债券票面利息的计算公式为:1年期银行定期存款利率×2+50个基点-1年期国债利率,且利率上限为5%,利率下限为4%,利率每年重订一次。

如果以后5年,每年利率重订日的1年期银行存款利率和国债利率如表1.4所示,计算各期债券的票面利息额。

表1.4 1年期定期存款利率和国债利率解答:第1次重订日计算的债券的票面利率为:1.5%×2+0.5%-2.5%=1%,由于该票面利率低于设定的利率下限,所以票面利率按利率下限4%支付。

此时,该债券在1年期末的票面利息额为100×4%=4元第2次重订日计算的债券的票面利率为:2.8%×2+0.5%-3%=3.1%,由于该票面利率低于设定的利率下限,所以票面利率仍按利率下限4%支付。

此时,该债券在2年期末的票面利息额为100×4%=4元第3次重订日计算的债券的票面利率为:4.1%×2+0.5%-4.5%=4.2%,由于该票面利率介于设定的利率下限和利率上限之间,所以票面利率按4.7%支付。

此时,该债券在3年期末的票面利息额为100×4.2%=4.2元第4次重订日计算的债券的票面利率为:5.4%×2+0.5%-5.8%=5.5%,由于该票面利率高于设定的利率上限,所以票面利率按利率上限5%支付。

固定收益证券作业及答案1.三年后收到的100元现在的价值是多少?分别考虑复利20%、复利100%、复利0%、复利20%(半年计息)、复利20%(季计息)和复利20%(连续计息)的情况。

2.以连续复利方式计息,分别计算复利4%、复利20%(年计息)、复利20%(季计息)和复利100%的利率。

3.考虑以下问题:a。

___在交易日92年9月16日给出了票面利率为91/8's在92年12月31日到期,92年9月17日结算的政府债券,其标价为买入价101:23,卖出价101:25.求该债券的买入和卖出的收益率。

b。

在同一交易日,___对同时在92年12月31日到期和在92年9月17日结算的T-bill报出的买入和卖出折现率分别是2.88%和2.86%。

是否存在套利机会?(“买入”和“卖出”是从交易者的角度出发,你是以“买入价”卖出,以“卖出价”买入)4.在交易日92年9月16日,以10-26的价格买入了一张面值为2000万美元、到期日为2021年11月15日的STRIPs (零息债券)。

求该债券的到期收益率。

5.今天是1994年10月10日,星期一,是交易日。

以下是三种债券的相关信息:发行机构票面利率到期日到期收益___ 10% 8.00% 星期二,1/31/95费城(市政) 9% 7.00% 星期一,12/2/95___(机构) 8.50% 8% 星期五,7/28/95这三种债券的面值均为100美元,每半年付息一次。

注意到上表中最后一列是到期收益,它反映了给定到期日、某种特定债券的标准惯例。

在计算日期时,不考虑闰年,同时也要忽略假期。

回答以下问题时,需要写清楚计算过程,不能只是用计算器计算价格。

a。

计算___发行的国债的报价,假定该国债按照标准结算方式结算。

b。

计算费城发行的城市债券的报价,假定该债券的标准结算期为三天。

c。

计算___发行的机构债券的报价,假定该债券按照标准结算方式结算。

本题需要根据给定的到期收益曲线来计算固定付息债券的全价,以及在曲线上下移动100个基点时的全价。

固定收益证券课后习题答案固定收益证券课后习题答案一、单选题1、【正确答案】 B 【答案解析】固定收益证券是指能够提供固定收益的证券,如债券和存款等。

2、【正确答案】 D 【答案解析】利率风险是指市场利率变动引起固定收益证券价格下降的风险。

3、【正确答案】 A 【答案解析】债券的久期是指债券的利率敏感性程度,用于衡量利率变动对债券价格的影响程度。

二、多选题1、【正确答案】 A、B、C、D 【答案解析】以上选项均为固定收益证券的特点。

2、【正确答案】 A、C 【答案解析】债券的利率风险包括市场风险和信用风险,而市场风险又包括价格风险和利率风险。

3、【正确答案】 A、B、C 【答案解析】债券的到期收益率是指投资者在债券到期前每年能获得的最低收益率,因此,只有在债券按年付息的情况下,债券的到期收益率才能反映投资者的真实收益率。

三、判断题1、【正确答案】错【答案解析】固定收益证券的价格变动与市场利率变动呈反方向变动,即市场利率上升,固定收益证券的价格下降;市场利率下降,固定收益证券的价格上涨。

2、【正确答案】对【答案解析】债券的久期越长,对利率变动的敏感性越强,当市场利率变动时,债券价格变动的幅度也越大。

3、【正确答案】对【答案解析】债券的到期收益率是指投资者在债券到期前每年能获得的最低收益率,因此,只有在债券按年付息的情况下,债券的到期收益率才能反映投资者的真实收益率。

固定收益类理财产品话术引入:在投资理财的领域里,固定收益类理财产品一直备受投资者青睐。

这类产品通常以低风险、稳定收益的特点著称,为投资者提供了一个安全、可靠的资产增值途径。

本文将详细介绍固定收益类理财产品的特点、市场分析、比较优势、投资策略、适用人群以及注意事项,帮助大家更好地了解这类理财产品的魅力。

产品概述:固定收益类理财产品是一种以利率和期限为主要特征的理财工具。

投资者通过购买固定收益类产品,在约定期限内,可以获得固定利率的收益。

这类产品通常包括国债、企业债券、银行定期存款等,风险较低,收益稳定。

固定收益证券 第一章作业 1 解:()22.746%)51/(100031.751%101/100063=+==+=p p 半年复利:年复利:85.740)365/%101/(100074.741)12/%101/(100065.743%)5.21/(100010953612=+==+==+=p p p 天复利:月复利:季复利:82.740/1000)/%101/(10003.03==+=e n p n 连续复利:2解:0885.02000)2/110000905.02000)1(1000168=⇒=+=⇒=+r r r r (半年复利:年复利:0866.02)/1(0867.02365/10870.0212/10876.024/1829209632=⇒=+=⇒=+=⇒=+=⇒=+r n r r r r r r r n 连续利率:)天利率:()月利率:()季复利:(3解:1823.02.1ln %201%200392.004.1ln %41%,4==⇒=+==⇒=+r e r e r r ,年计息:复利年计息:复利1984.0)12/%201ln(12/%201%201952.005.1ln 4/%201%20121244=+=⇒=+==⇒=+r e r e r r )(,月计息:复利)(,季计息:复利4解:应计利息净价全价全价应计利息净价+=⨯++=⨯⨯==+=1841051)2/09125.01(100184/792/09125.010071875.10132/231012x解得: 029911851.0=x 故买入收益率为0.029911851同理 卖出收益率为0.027782327 5解:答:(1)设逆浮动利率债券的利率公式为X 5000*9%=3000*(LIBOR+3%)+2000X 解得X=18%-1.5LIBOR逆浮动利率债券的利率确定公式为18%-1.5 month LIBOR (2)因为0<LIBOR<=12%浮动利率债券的利率=1month LIBOR+3%,故顶为15%,底为3%逆浮动利率债券的利率=18%-1.5monthLIBOR ,故顶为18%,底为0 6 解:5000/100*98.25 =4912.5元所以投资者购买该债券需支付的金额 4912.5元 7 解:浮动利率= LIBOR+1.25%=6.5%+1.25%=7.725%半年支付的利率水平=7.725%/2=3.875%第二章作业1. 设债券的面值是P ,到期收益率为5%时的债券价格为1P ,到期收益率为6%时的债券价格为2P .则123223126%6%6%(15%)(15%)(15%)6%6%6%(16%)(16%)(16%)0.027P P P PP P P P P P P P P +=++++++=+++++-= 即价格下降2.72% 2.54321003%(13%)1003%(13%)1003%(13%)1003%(13%)1003%(13%)1003%100119.4FV =⨯⨯++⨯⨯++⨯⨯++⨯⨯++⨯⨯++⨯+=3、假定某债券面值为100元,期限为3年,票面利率为年6%,一年支付2次利息,投资者购买价格为103元,请计算在再投资收益率为年4%的情况下投资者的年收益率。

第1章固定收益证券概述1.固定收益证券与债券之间是什么关系?解答:债券是固定收益证券的一种,固定收益证券涵盖权益类证券和债券类产品,通俗的讲,只要一种金融产品的未来现金流可预期,我们就可以将其简单的归为固定收益产品。

2.举例说明,当一只附息债券进入最后一个票息周期后,会否演变成一个零息债券?解答:可视为类同于一个零息债券。

3.为什么说一个正常的附息债券可以分拆为若干个零息债券?并给出论证的理由。

解答:在不存在债券违约风险或违约风险可控的前提下,可以将附息债券不同时间点的票面利息视为零息债券。

4.为什么说国债收益率是一国重要的基础利率之一。

解答:一是国债的违约率较低;二是国债产品的流动性在债券类产品中最好;三是国债利率能在一定程度上反映国家货币政策的走向,是衡量一国金融市场资金成本的重要参照。

5.假如面值为100元的债券票面利息的计算公式为:1年期银行定期存款利率×2+50个基点-1年期国债利率,且利率上限为5%,利率下限为4%,利率每年重订一次。

如果以后5年,每年利率重订日的1年期银行存款利率和国债利率如表1.4所示,计算各期债券的票面利息额。

表1.4 1年期定期存款利率和国债利率解答:第1次重订日计算的债券的票面利率为:1.5%×2+0.5%-2.5%=1%,由于该票面利率低于设定的利率下限,所以票面利率按利率下限4%支付。

此时,该债券在1年期末的票面利息额为100×4%=4元第2次重订日计算的债券的票面利率为:2.8%×2+0.5%-3%=3.1%,由于该票面利率低于设定的利率下限,所以票面利率仍按利率下限4%支付。

此时,该债券在2年期末的票面利息额为100×4%=4元第3次重订日计算的债券的票面利率为:4.1%×2+0.5%-4.5%=4.2%,由于该票面利率介于设定的利率下限和利率上限之间,所以票面利率按4.7%支付。

此时,该债券在3年期末的票面利息额为100×4.2%=4.2元第4次重订日计算的债券的票面利率为:5.4%×2+0.5%-5.8%=5.5%,由于该票面利率高于设定的利率上限,所以票面利率按利率上限5%支付。

第八章

(1)

S=7 K=6.5 r=5% T=1/6

代入得C=2.01

故公司选择权的价值为2.01元,100股的期权价值为201元。

(2)

(3)根据B-S公式的推论,避险组合的权重即为△值。

习题8.2

解:在时点2,市场利率分别是8%,6%,4%。

如果是8%,固定利率支付方最后支付额的现值=(100000+600)/1.08=9814.81;而浮动利率最后支付额的现值=10800/1.08=10000。

期权价值为0。

如果是10%,固定利率支付方最后支付额的现值=(100000+600)/1.06=10000;而浮动利率最后支付额的现值=10600/1.06=10000。

期权价值为0.

如果是4%,固定利率支付方最后支付额的现值=(100000+600)/1.04=10192.3;而浮动利率最后支付额的现值=10400/1.04=10000。

期权价值为192.3。

在时点1,市场利率分别是7%, 5%.

如果是7%,剩下的固定利率支付方支付额的现值=600/

1.07+0.5(10600/1.08+10600/1.06)/1.07=9820;浮动利率支付的现值=10000.故不执行.

6%

7%

5%

8%

6%

4%

等待的价值为0.5*0+0.5*0=0。

故期权价值为0。

如果是5%,剩下的固定利率支付方支付额的现值=600/

1.05+0.5(10600/1.06+10600/1.04)/1.05=10186.81;浮动利率支付的现值=10000.故执行价值为186.81.

等待的价值为0.5*0+0.5*192.3=96.15。

故期权价值为186.81。

在时点0,利率为6%,剩下的固定利率支付额的现值=10000.839,执行价值0.839

等待价值=(0.5*0+0.5*186.81)/1.06=88.11 故期权的价值为88.11

习题8.3

(1)

(2)在时刻1贷款的价值

在时刻0 贷款的价值

= 99.956万

(3)由题可知,若贷款不含箍,则其现金流应该是按照市场利率贴现。

则很明显,贷款的现值应为100万,现在含箍的贷款现值为99.956万。

所以箍的价值应为不含箍的贷款现值减去含箍的贷款现值,即100万-99.956万=0.044万。

即应付给银行440元就与不含箍的贷款一样了。

4、作为不可回购债权时,价格为:

所含期权价值C为。