固定收益证券—第一章—固定收益证券概述

- 格式:pdf

- 大小:1.19 MB

- 文档页数:49

固定收益证券-课后习题与答案.第1章固定收益证券概述1.固定收益证券与债券之间是什么关系?解答:债券是固定收益证券的一种,固定收益证券涵盖权益类证券和债券类产品,通俗的讲,只要一种金融产品的未来现金流可预期,我们就可以将其简单的归为固定收益产品。

2.举例说明,当一只附息债券进入最后一个票息周期后,会否演变成一个零息债券?解答:可视为类同于一个零息债券。

3.为什么说一个正常的附息债券可以分拆为若干个零息债券?并给出论证的理由。

解答:在不存在债券违约风险或违约风险可控的前提下,可以将附息债券不同时间点的票面利息视为零息债券。

4.为什么说国债收益率是一国重要的基础利率之一。

解答:一是国债的违约率较低;二是国债产品的流动性在债券类产品中最好;三是国债利率能在一定程度上反映国家货币政策的走向,是衡量一国金融市场资金成本的重要参照。

5.假如面值为100元的债券票面利息的计算公式为:1年期银行定期存款利率某2+50个基点-1年期国债利率,且利率上限为5%,利率下限为4%,利率每年重订一次。

如果以后5年,每年利率重订日的1年期银行存款利率和国债利率如表1.4所示,计算各期债券的票面利息额。

表1.41年期定期存款利率和国债利率重订日第1次第2次第3次第4次第5次1年期银行存款利率(%)1.52.84.15.46.71年期国债利率(%)2.53.04.55.87.0债券的息票利率4%4%4.7%5%5%解答:第1次重订日计算的债券的票面利率为:1.5%某2+0.5%-2.5%=1%,由于该票面利率低于设定的利率下限,所以票面利率按利率下限4%支付。

此时,该债券在1年期末的票面利息额为100某4%=4元第2次重订日计算的债券的票面利率为:2.8%某2+0.5%-3%=3.1%,由于该票面利率低于设定的利率下限,所以票面利率仍按利率下限4%支付。

此时,该债券在2年期末的票面利息额为100某4%=4元第3次重订日计算的债券的票面利率为:4.1%某2+0.5%-4.5%=4.2%,由于该票面利率介于设定的利率下限和利率上限之间,所以票面利率按4.7%支付。

《固定收益证券》课后习题参考答案陈蓉 郑振龙北京大学出版社Copyright © 2011 Chen, Rong & Zheng, Zhenlong第一章固定收益证券概述1.如何理解投资固定收益证券所面临的风险?虽然相比股票、期权等投资品,固定收益证券能够提供相对稳定的现金流回报,但投资固定收益证券同样面临一系列潜在风险,包括利率风险、再投资风险、信用风险、流动性风险、通货膨胀风险等。

(一)利率风险利率风险是固定收益证券最重要的风险之一,久期、凸性等指标都是描述利率变化百分比与固定收益证券价格变化百分比之间关系的,这意味着利率的变化能够对固定收益证券价格带来不确定性,这就是利率风险。

(二)再投资风险对于固定收益证券在存续期所收到的现金流,投资者面临着所收现金流的再投资问题,如果市场利率上升或者下降,投资者的收益必定会面临不确定性,这就是再投资风险。

(三)信用风险投资者面临的信用风险分为两类:一类是发行者丧失偿债能力导致的无法按期还本付息和发行者信用等级下降导致的固定收益投资品价格下降;另二类是固定收益衍生品交易对手不履约带来的风险。

(四)流动性风险固定收益证券面临着变现能力强弱的问题,即变现能力强,即投资品的流动性强;变现能力弱,即投资品的流动性弱。

(五)通货膨胀风险固定收益证券的收益率往往是指的名义收益率,所以在固定收益证券的存续期产生的现金流还面临着同期相对购买力变化的不确定性,即通货膨胀风险。

2.“国债是无风险债券。

”这种说法对吗?请以具体案例说明你的观点。

这句话是指国债没有信用风险,其基本含义是说国债到期能保证偿付。

但这并不意味着国债没有市场风险和流动性风险;同时,有时国债也可能有信用风险,例如欧债危机下的希腊国债。

3.如何理解回购交易的融资功能?为什么说回购交易为市场提供了卖空债券的手段?回购就是按约定价格卖出某一证券的同时,约定在未来特定时刻按约定价格将该证券买回。

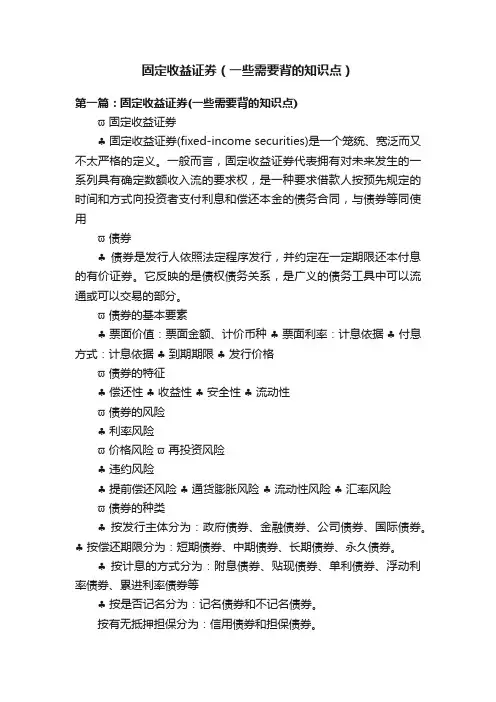

固定收益证券(一些需要背的知识点)第一篇:固定收益证券(一些需要背的知识点)ϖ固定收益证券♣固定收益证券(fixed-income securities)是一个笼统、宽泛而又不太严格的定义。

一般而言,固定收益证券代表拥有对未来发生的一系列具有确定数额收入流的要求权,是一种要求借款人按预先规定的时间和方式向投资者支付利息和偿还本金的债务合同,与债券等同使用ϖ债券♣债券是发行人依照法定程序发行,并约定在一定期限还本付息的有价证券。

它反映的是债权债务关系,是广义的债务工具中可以流通或可以交易的部分。

ϖ债券的基本要素♣票面价值:票面金额、计价币种♣票面利率:计息依据♣付息方式:计息依据♣到期期限♣发行价格ϖ债券的特征♣偿还性♣收益性♣安全性♣流动性ϖ债券的风险♣利率风险ϖ价格风险ϖ再投资风险♣违约风险♣提前偿还风险♣通货膨胀风险♣流动性风险♣汇率风险ϖ债券的种类♣按发行主体分为:政府债券、金融债券、公司债券、国际债券。

♣按偿还期限分为:短期债券、中期债券、长期债券、永久债券。

♣按计息的方式分为:附息债券、贴现债券、单利债券、浮动利率债券、累进利率债券等♣按是否记名分为:记名债券和不记名债券。

按有无抵押担保分为:信用债券和担保债券。

按债券形态分为:实物债券、凭证式债券和记账式债券。

ϖ央行票据♣央行票据即中央银行票据,是中央银行为调节商业银行超额准备金而向商业银行发行的短期债务凭证,其实质是中央银行债券。

ϖ商业票据♣是商业信用工具,它是提供商业信用的债权人为保证自己对债务的索取权而掌握的一种书面债权凭证。

商业票据可以作为购买手段和支付手段流通转让。

♣当票据的持有者在票据未到偿还期而又需要资金时,票据持有人就可以背书,然后把它以一定的价格转让给金融机构,获得现款,这种活动称作票据贴现。

ϖ短期融资券♣短期融资券简称融资券,是指企业依照有关规定在银行间债券市场发行和交易并约定在一定期限内还本付息的有价证券。

♣发行市场化♣备案制ϖ债券回购♣债券回购是指债券持有人(卖方)在将债券卖给债券购买人(买方)时,买卖双方约定在将来某一日期以约定的价格,由卖方向买方买回相等数量的同品种债券的交易行为。

固定收益证券及固定收益证券市场1固定收益证券概述1.1固定收益证券定义固定收益证券是一大类重要金融工具的总称, 是一种要求借款人按预先规定 的时间和方式向投资者支付利息和偿还本金的债务合同, 主要包括国债、 公司债 券、资产抵押证券等。

从投资收益的角度来看, 投资收益水平与金融产品的现金流密切相关, 这主 要表现在两个方面, 一方面是现金流的流量, 另一方面是现金流的频率及可靠程 度。

固定收益证券能提供固定数额或根据固定公式计算出的现金流。

例如, 公司 债券的发行人将承诺每年向债券持有人支付一笔固定数额的利息。

其他所谓的浮 动收益债券则承诺以当时的市场利率为基础支付利息。

例如, 某一债券可能以高于美国国库券利率三个百分点的利率支付利息。

除非借款人被宣布破产, 这类证 券的收益支付将按一定数额或一定公式进行支付, 因此, 固定收益证券的投资收 益与债券发行人的财务状况相关程度最低。

但从固定收益证券的实际现金流量来 讲, 收益的固定性是很弱的, 其中一个主要的原因是, 大量的固定收益证券的现 金流量本身就是不固定的, 它们的现金流量和收益率与市场供求状况以及政策机构的利率调控有着非常紧密的关系。

另一个主要的原因也是植根于市场的原因, 也就是风险的存在, 由于有各种风险, 使得固定收益证券最终实现的收益率, 有着很大的不确定性, 但另一方面, 由于固定收益证券都有较为固定的票面利率作为保障, 因而在固定收益证券市场上, 证券的价格波动远远低于股票等权益类证 券市场的波动幅度,在一定程度上也体现了其收益相对固定的显著特征。

1.2固定收益证券基本特征固定收益证券作为一大类金融产品,主要有以下九个基本特征:1 发行人一般来说, 固定收益证券的发行人有 3大类:中央政府及其机构、 地方政府和公司。

在这三大类发行主体中,又进一步细分为国内和国外两部分。

2 到期日和到期条款到期日是指固定收益证券所代表的债务合约中止的时间, 截止到到期日, 借款人应该已经按时偿还了合约规定的全部利息和本金。