计量经济学第五章异方差

- 格式:ppt

- 大小:1.09 MB

- 文档页数:52

第五章 异方差二、简答题1.异方差的存在对下面各项有何影响? (1)OLS 估计量及其方差; (2)置信区间;(3)显著性t 检验和F 检验的使用。

2.产生异方差的经济背景是什么?检验异方差的方法思路是什么? 3.从直观上解释,当存在异方差时,加权最小二乘法(WLS )优于OLS 法。

4.下列异方差检查方法的逻辑关系是什么? (1)图示法 (2)Park 检验 (3)White 检验5.在一元线性回归函数中,假设误差方差有如下结构:()i i i x E 22σε=如何变换模型以达到同方差的目的?我们将如何估计变换后的模型?请列出估计步骤。

三、计算题1.考虑如下两个回归方程(根据1946—1975年美国数据)(括号中给出的是标准差):t t t D GNP C 4398.0624.019.26-+= e s :(2.73)(0.0060) (0.0736)R ²=0.999t t t GNP D GNP GNP C ⎥⎦⎤⎢⎣⎡-+=⎥⎦⎤⎢⎣⎡4315.06246.0192.25 e s : (2.22) (0.0068)(0.0597)R ²=0.875式中,C 为总私人消费支出;GNP 为国民生产总值;D 为国防支出;t 为时间。

研究的目的是确定国防支出对经济中其他支出的影响。

(1)将第一个方程变换为第二个方程的原因是什么?(2)如果变换的目的是为了消除或者减弱异方差,那么我们对误差项要做哪些假设? (3)如果存在异方差,是否已成功地消除异方差?请说明原因。

(4)变换后的回归方程是否一定要通过原点?为什么?(5)能否将两个回归方程中的R²加以比较?为什么?2.1964年,对9966名经济学家的调查数据如下:资料来源:“The Structure of Economists’Employment and Salaries”, Committee on the National Science Foundation Report on the Economics Profession, American Economics Review, vol.55, No.4, December 1965.(1)建立适当的模型解释平均工资与年龄间的关系。

计量经济学第五章异⽅差性第五章异⽅差性本章教学要求:根据类型,异⽅差性是违背古典假定情况下线性回归模型建⽴的另⼀问题。

通过本章的学习应达到,掌握异⽅差的基本概念包括经济学解释,异⽅差的出现对模型的不良影响,诊断异⽅差的⽅法和修正异⽅差的若⼲⽅法。

经过学习能够处理模型中出现的异⽅差问题。

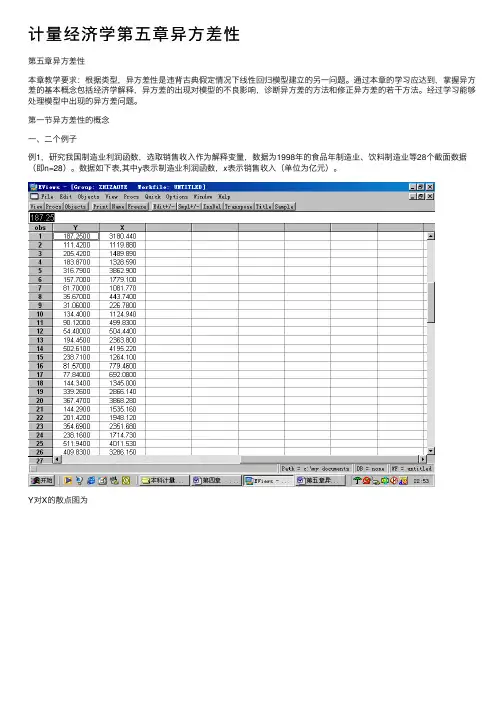

第⼀节异⽅差性的概念⼀、⼆个例⼦例1,研究我国制造业利润函数,选取销售收⼊作为解释变量,数据为1998年的⾷品年制造业、饮料制造业等28个截⾯数据(即n=28)。

数据如下表,其中y表⽰制造业利润函数,x表⽰销售收⼊(单位为亿元)。

Y对X的散点图为从散点图可以看出,在线性的基础上,有的点分散幅度较⼩,有的点分散幅度较⼤。

因此,这种分散幅度的⼤⼩不⼀致,可以认为是由于销售收⼊的影响,使得制造业利润偏离均值的程度发⽣变化,⽽偏离均值的程度⼤⼩的不同,就是所谓的随机误差的⽅差存在变异,即异⽅差。

如果⾮线性,则属于哪类⾮线性,从图形所反映的特征看,并不明显。

下⾯给出制造业利润对销售收⼊的回归估计。

模型的书写格式为212.03350.1044(0.6165)(12.3666)0.8547,..56.9046,152.9322213.4639,146.4905Y Y X R S E F Y s =+=====通过变量的散点图、参数估计、残差图,可以看到模型中(随机误差)很有可能存在异⽅差性。

例2,改⾰开放以来,各地区的医疗机构都有了较快发展,不仅政府建⽴了⼀批医疗机构,还建⽴了不少民营医疗机构。

各地医疗机构的发展状况,除了其他因素外主要决定于对医疗服务的需求量,⽽医疗服务需求与⼈⼝数量有关。

为了给制定医疗机构的规划提供依据,分析⽐较医疗机构与⼈⼝数量的关系,建⽴卫⽣医疗机构数与⼈⼝数的回归模型。

根据四川省2000年21个地市州医疗机构数与⼈⼝数资料对模型估计的结果如下:i iX Y 3735.50548.563?+-= (291.5778) (0.644284) t =(-1.931062) (8.340265)785456.02=R 774146.02=R 56003.69=F式中Y 表⽰卫⽣医疗机构数(个),X 表⽰⼈⼝数量(万⼈)。

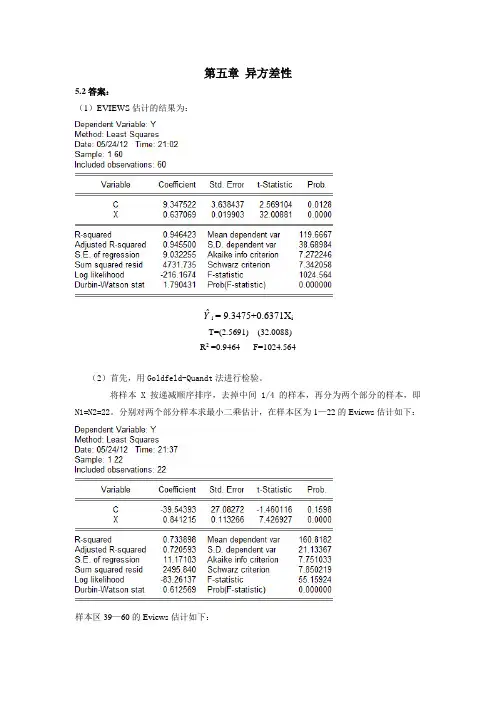

第五章异方差性5.2答案:(1)EVIEWS估计的结果为:Yˆi= 9.3475+0.6371X iT=(2.5691) (32.0088)R2 =0.9464 F=1024.564(2)首先,用Goldfeld-Quandt法进行检验。

将样本X按递减顺序排序,去掉中间1/4的样本,再分为两个部分的样本,即N1=N2=22。

分别对两个部分样本求最小二乘估计,在样本区为1—22的Eviews估计如下:样本区39—60的Eviews估计如下:得到两个部分各自的残差平方和,即∑e 12 =2495.840∑e 22 =603.0148求F 统计量为: F=∑∑e e 2221=2495.840/603.0148=4.1390给定α=0.05,查F 分布表,得临界值为F 0.05=(20,20)=2.12.比较临界值与F 统计量值,有F =4.1390>F 0.05=(20,20)=2.12,说明该模型的随机误差项存在异方差。

其次,用White 法进行检验结果如下:给定α=0.05,在自由度为2下查卡方分布表,得χ2=5.9915。

比较临界值与卡方统计量值,即nR2=10.8640>χ2=5.9915,同样说明模型中的随机误差项存在异方差。

(2)用权数W1=1/X,作加权最小二乘估计,得如下结果用White法进行检验得如下结果:F-statistic 3.138491 Probability 0.050925Obs*R-squared 5.951910 Probability 0.050999。

比较临界值与卡方统计量值,即nR2=5.9519<χ2=5.9915,说明加权后的模型中的随机误差项不存在异方差。

其估计的结果为:Yˆi= 10.3705+0.6309X iT=(3.9436) (34.0467)R2 =0.21144 F=1159.176 DW=0.95855.3答案:(1)EVIEWS估计结果:Yˆi= 179.1916+0.7195X iT=(0.808709) (15.74411)R2 =0.895260 F=247.8769 DW=1.461684 (2)利用White方法检验异方差,则White检验结果见下表:由上述结果可知,该模型存在异方差。

(2)X-~e i2的散点图进行判断异方差性1、定义:如果出现即对于不同的样本点,随机误差项的方差不再是常数,而互不相同,则认为出现了异方差性。

同方差性:σi2 = 常数 ≠ f(Xi)异方差时:σi2 = f(Xi) 2、后果:参数估计量非有效OLS 估计量仍然具有无偏性,但不具有有效性 因为在有效性证明中利用了 E(μμ’)=σ2I而且,在大样本情况下,尽管参数估计量具有一致性,但仍然不具有渐近有效性。

变量的显著性检验失去意义变量的显著性检验中,构造了t 统计量如果出现了异方差性,估计的S 出现偏误则t 检验失去意义。

其他检验也是如此。

模型的预测失效一方面,由于上述后果,使得模型不具有良好的统计性质;另一方面在预测的置信区间中,同样包含参数方差的估计量。

所以,当模型出现异方差性时,参数OLS 估计值的变异程度增大,从而造成对Y 的预测误差变大,降低预测精度,预测功能失效。

3、检验:检验随机误差项的方差与解释变量观测值之间的相关性及其相关的“形式”。

图示法(1)用X-Y 的散点图进行判断,看是否存在明显的散点扩大、缩小或复杂型趋势(即不在一个固定的带型域中)看是否形成一斜率为零的直线 帕克(Park)检验与戈里瑟(Gleiser)检验偿试建立方程:i ji i X f e ε+=)(~2Var i i ()μσ=2i ji i X e εασ++=ln ln )~ln(22i e X X f jiji εασ2)(=)12,12(~)12(~)12(~2122------------=∑∑k c n k c n F k c n e k c n e F i i 选择关于变量X 的不同的函数形式,对方程进行估计并进行显著性检验,如果存在某一种函数形式,使得方程显著成立,则说明原模型存在异方差性。

如: 帕克检验常用的函数形式:若α在统计上是显著的,表明存在异方差性。

戈德菲尔德-奎恩特(Goldfeld-Quandt)检验①将n 对样本观察值(Xi,Yi)按观察值Xi 的大小排队②将序列中间的c=n/4个观察值除去,并将剩下的观察值划分为较小与较大的相同的两个子样本,每个子样样本容量均为(n-c)/2,即3n/8③对每个子样分别进行OLS 回归,并计算各自的残差平方和④在同方差性假定下,构造如下满足F 分布的统计量⑤给定显著性水平α,确定临界值F α(v1,v2),若F> F α(v1,v2), 则拒绝同方差性假设,表明存在异方差。

计量经济学课后思考题答案第五章异⽅差性思考题5.1 简述什么是异⽅差?为什么异⽅差的出现总是与模型中某个解释变量的变化有关?答:设模型为,如果其他假定均不变,但模),....,,(....n 21i X X Y i i 33i 221i =µ+β++β+β=型中随机误差项的⽅差为,则称具有异⽅差性。

由于异⽅差性),...,,()(n 21i Var 2i i =σ=µi µ指的是被解释变量观测值的分散程度是随解释变量的变化⽽变化的,所以异⽅差的出现总是与模型中某个解释变量的变化有关。

5.2 试归纳检验异⽅差⽅法的基本思想,并指出这些⽅法的异同。

答:各种异⽅差检验的共同思想是,基于不同的假定,分析随机误差项的⽅差与解释变量之间的相关性,以判断随机误差项的⽅差是否随解释变量变化⽽变化。

其中,⼽德菲尔德-跨特检验、怀特检验、ARCH 检验和Glejser 检验都要求⼤样本,其中⼽德菲尔德-跨特检验、怀特检验和Glejser 检验对时间序列和截⾯数据模型都可以检验,ARCH 检验只适⽤于时间序列数据模型中。

⼽德菲尔德-跨特检验和ARCH 检验只能判断是否存在异⽅差,怀特检验在判断基础上还可以判断出是哪⼀个变量引起的异⽅差。

Glejser 检验不仅能对异⽅差的存在进⾏判断,⽽且还能对异⽅差随某个解释变量变化的函数形式进⾏诊断。

5.3 什么是加权最⼩⼆乘法?它的基本思想是什么?答:以⼀元线性回归模型为例:12i i i Y X u ββ=++经检验存在异⽅差,公式可以表i µ⽰为22var()()i i i u f X σσ==。

选取权数,当越⼩时,权数越⼤。

当 i w 2i σi w 越⼤时,权数越⼩。

将权数与残差平⽅相乘以后再求和,得到加权的残差平⽅和:2i σi w ,求使加权残差平⽅和最⼩的参数估计值。

这种2i 21i 2i i X Y w e w )(**β-β-=∑∑**??21ββ和求解参数估计式的⽅法为加权最⼩⼆乘法。