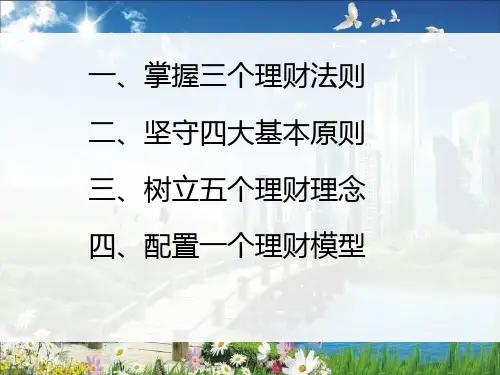

三个理财法则五个理财理念四大基本原则(PPT 5页)

- 格式:ppt

- 大小:824.50 KB

- 文档页数:56

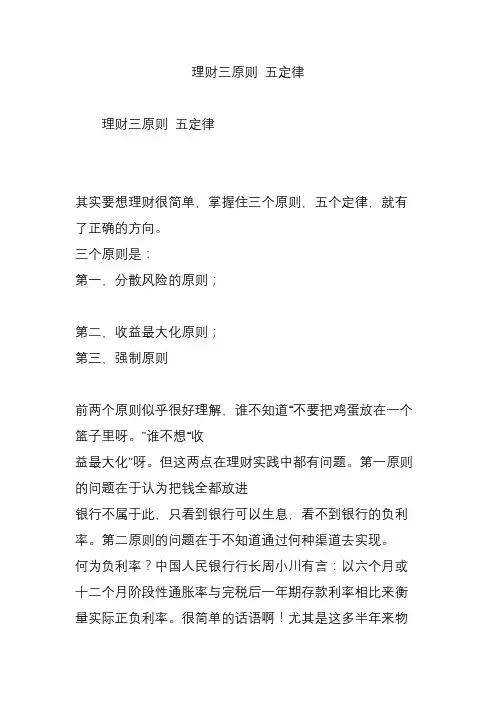

理财三原则五定律理财三原则五定律其实要想理财很简单,掌握住三个原则,五个定律,就有了正确的方向。

三个原则是:第一,分散风险的原则;第二,收益最大化原则;第三,强制原则前两个原则似乎很好理解,谁不知道“不要把鸡蛋放在一个篮子里呀。

”谁不想“收益最大化”呀。

但这两点在理财实践中都有问题。

第一原则的问题在于认为把钱全都放进银行不属于此,只看到银行可以生息,看不到银行的负利率。

第二原则的问题在于不知道通过何种渠道去实现。

何为负利率?中国人民银行行长周小川有言:以六个月或十二个月阶段性通胀率与完税后一年期存款利率相比来衡量实际正负利率。

很简单的话语啊!尤其是这多半年来物价的上涨,我们的切身感受还不足以让您体会负利率吗?负利率就是钱在贬值,所以把钱全部放进银行就是一个实实在在的风险!全世界最能赚钱的犹太人认为,穷人的钱才放在银行里,而富人的钱都放在投资和保险公司的账户上(商海胜经)。

富人用钱去投资赚取利润,同时用保险去对冲商海中的风险并把赚来的利润保护起来,还同时让保险公司再为他投资去赚更多的钱。

这真是“一箭三雕”,多么精明啊!而穷人只知道把钱放在银行里,用不断贬值的钱去求那一点点看得见的利息,于是永远富不起来。

多么不同的观念!多么不同的结果!难怪啊!收益最大化虽然不可能在理财实践中笔笔得到实现,但作为一条原则,它帮我们指出了一个规律和途径:要想收益最大化,必须重视中长期的投资!短期投资无论如何也是得不到最大收益的,这点用不着太多的解释,在一定的时间空间范畴内,收益是时间的正函数,银行存款五年期的年息永远比一年期、三年期的高,就是这个道理。

中长期的投资一定比短期投资的回报高,而且时间越长回报越高,甚至可以达到成百上千倍,这是毋庸置疑的。

关键在于你要找到这种投资渠道去实现这一原则。

第三条强制原则要多说两句。

人是酷爱自由的,当然也就包括了喜爱自由地花钱,那种感觉多好啊!但这样一来你就存不起来钱了。

前面我们谈到刘彦彬大师的理财观,第一就是要存钱。

投资理财的4个基本原则投资理财的四个基本原则投资理财是一项重要的财务决策,它可以帮助我们实现财务自由和长期财富增值。

在投资理财的过程中,有四个基本原则需要我们遵循,它们是长期性、安全性、流动性和风险控制。

一、长期性原则长期性原则是指在投资理财时要坚持长期投资,不盲目追求短期收益。

投资者应该对自己的资金状况有清晰的认识,并能够耐心等待时机成熟再行动。

长期投资可以帮助我们平摊投资成本,减少市场波动对投资收益的影响。

同时,还需要注意长期投资所面临的风险,如市场风险、利率风险等。

二、安全性原则安全性原则是指在投资理财时要保证资产的安全性,避免遭受经济损失。

投资者在进行投资决策之前,必须充分了解相关政策法规和金融产品的信息,并且要设置止损点,以避免风险。

此外,投资者还需要了解自己的风险承受能力,选择适合自己的金融产品。

三、流动性原则流动性原则是指在投资理财时要保持资产的流动性,以便于更好地实现其投资目标。

投资者在日常生活中要养成随时记录资产变化的习惯,并根据资产的情况及时调整投资结构。

同时,还需要了解不同金融产品的特点和赎回条件,以便于在需要时进行资产变现。

四、风险控制原则风险控制原则是指在投资理财时要采取合理的风险控制措施,以最大限度地减少风险对自己的影响。

投资者在投资之前就要考虑风险因素,并建立起完善的风险控制体系。

此外,投资者还需要了解各种风险控制工具的特点和使用方法,以便于在适当的时候使用。

总之,投资理财是一项复杂的过程,需要我们遵循以上四个基本原则。

长期性、安全性、流动性和风险控制是投资者在进行投资决策时必须要考虑的因素。

只有坚持这些原则,我们才能更好地实现财务自由和长期财富增值。