2020初级会计实务课件

- 格式:ppt

- 大小:3.24 MB

- 文档页数:255

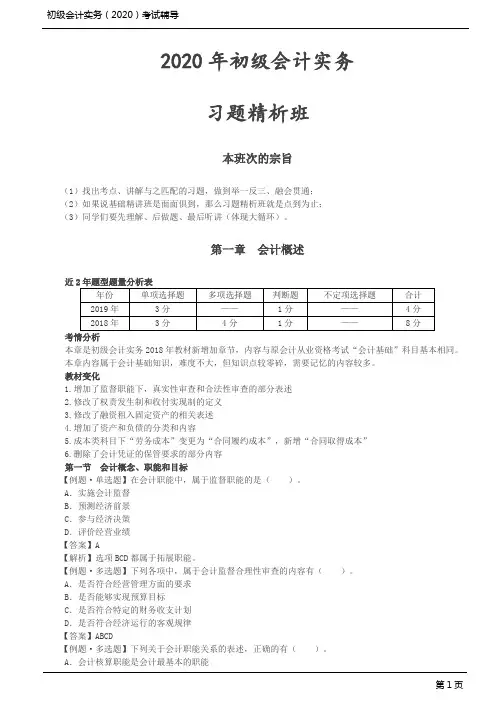

B.会计监督是会计核算职能的基础C.会计拓展职能只包括预测经济前景D.会计监督是会计核算的质量保证【答案】AD【解析】选项B,会计核算是会计监督的基础;选项C,会计拓展职能包括预测经济前景、参与经济决策、评价经营业绩等。

第二节会计基本假设、会计基础和会计信息质量要求【例题·单选题】下列会计处理方法中,符合权责发生制基础的是()。

A.销售产品的收入只有在收到款项时才予以确认B.产品已销售并符合收入确认条件,货款未收到也应确认收入C.厂房租金只有在支付时计入当期费用D.职工薪酬只能在支付给职工时计入当期费用【答案】B【解析】选项ACD符合收付实现制。

【例题·判断题】由于有了持续经营这个会计核算的基本假设,才产生了当期与其他期间的区别,从而出现了权责发生制与收付实现制的区别。

()【答案】×【解析】由于有了会计分期这个基本假设,才产生了当期与其他期间的区别,从而出现了权责发生制与收付实现制的区别。

【例题·判断题】可比性要求企业采用的会计处理方法和程序前后各期应当一致,不得变更。

()【答案】×【解析】可比性要求企业采用的会计处理方法和程序前后各期应当一致,不得随意变更(不是不得变更)。

第三节会计要素及其确认与计量【例题·单选题】资产按照购置时所支付的现金或者现金等价物的金额计量的价值或者按照购置资产时所付出的对价的公允价值计量,称为()。

A.历史成本B.重置成本C.公允价值D.现值【答案】A【解析】在历史成本计量下,资产按照其购置时支付的现金或者现金等价物的金额,或者按照购置时所付出对价的公允价值计量。

【例题·单选题】对会计等式“资产=负债+所有者权益”的描述中,以下不正确的是()。

A.在某一特定时点企业资产的基本状况B.在某一特定时期企业资产的基本状况C.资产、负债及所有者权益是构成资产负债表的三个基本要素D.反映了资金运动三个静态要素之间的内在联系【答案】B【解析】“资产=负债+所有者权益”是静态等式,可以表示在某一特定时点企业资产的基本状况。

第01讲会计概念、会计职能、财务报告目标一、内容提要本章首先阐述了会计的概念、职能和目标,继而对会计的基本理论作了详细解析,其中包括会计基本假设、会计信息质量要求原则、会计核算基础;对于会计要素的确认及计量,本章结合案例作了详尽阐述;在基本原理的解析基础上,本章对于会计科目、借贷记账法、会计凭证、会计账簿及账务处理程序等基本会计核算方法作了较为详细地案例阐述,最后本章对于财产清查和财务报告作了详尽的解析和说明。

二、关键考点1.可比性、重要性、谨慎性、实质重于形式原则的实务应用;2.会计要素的界定;资产、负债和所有者权益是静态三要素,是描述资金在一定时点(静止状态)下的财务状况信息。

资产代表资金的占用形态,负债和所有者权益是资金的两个来源。

收入、费用和利润是动态三要素,是描述企业在一段时间内资金的运动。

回流为收入,流出为费用,收入和费用的差额为利润。

3.会计要素计量属性的适用范围;4.借贷记账法的规则;5.账务处理的程序;6.财产清查的规范;7.财务报告的体系。

资产负债表是反映静态三要素的具体的信息表,也就是资产、负债和所有者权益的信息表。

利润表是反映收入、费用、利润三个资金运动的详细信息表。

现金流量表是反映货币资金为主的包括现金等价物的流动过程和最终结果的报表。

所有者权益变动表是描述实收资本、资本公积、其他权益和其他综合收益(包括盈余公积和未分配利润)这些主要的所有者权益项的期初数、增加数、减少数、期末数,其实就是它的变动过程和结果的报表。

这是四张正表,还有一些详细的报表附注,报表附注实际上就是对这四张正表的一个详细的信息披露。

财报体系就是四张正表和一张附注。

三、本章知识点讲解知识点:会计概念▲会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行情况为主要目的的经济管理活动。

先通过原始凭证来收集资金运动的初始信息,企业去买东西,买了台电脑,开了张发票,这张票就叫原始凭单,也称之为原始凭证。