《初级会计实务资产》PPT课件

- 格式:ppt

- 大小:1.67 MB

- 文档页数:15

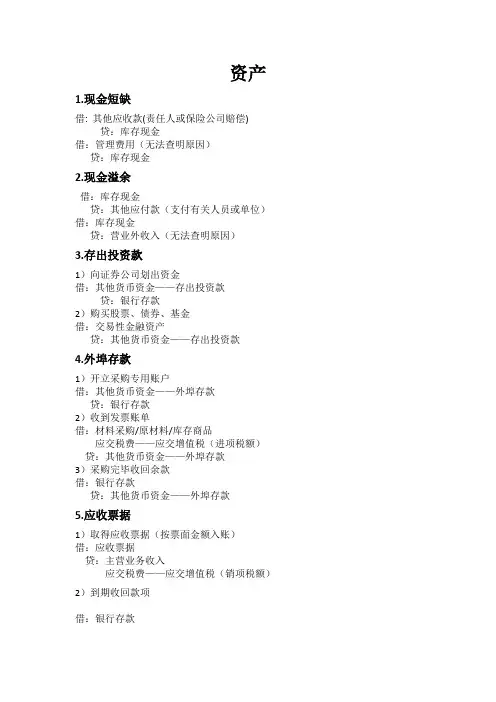

资产1.现金短缺借: 其他应收款(责任人或保险公司赔偿)贷:库存现金借:管理费用(无法查明原因)贷:库存现金2.现金溢余借:库存现金贷:其他应付款(支付有关人员或单位)借:库存现金贷:营业外收入(无法查明原因)3.存出投资款1)向证券公司划出资金借:其他货币资金——存出投资款贷:银行存款2)购买股票、债券、基金借:交易性金融资产贷:其他货币资金——存出投资款4.外埠存款1)开立采购专用账户借:其他货币资金——外埠存款贷:银行存款2)收到发票账单借:材料采购/原材料/库存商品应交税费——应交增值税(进项税额)贷:其他货币资金——外埠存款3)采购完毕收回余款借:银行存款贷:其他货币资金——外埠存款5.应收票据1)取得应收票据(按票面金额入账)借:应收票据贷:主营业务收入应交税费——应交增值税(销项税额)2)到期收回款项借:银行存款贷:应收票据3)票据转让获取所需物资借:{原材料\库存商品应交税费——应交增值税(进项税额)}____应付的购货款贷:应收票据(面值)借或贷:银行存款(差额)4)票据贴现借:银行存款(实际收到金额)财务费用(贴现息)——差额贷:应收票据(票面价值)6.应收款项减值应收账款入账价值包括价款,增值税销项税及代购货单位垫付的包装费,运杂费等要扣除商业折扣,不用考虑现金折扣。

销售收入借:应收账款贷:主营业务收入应交税费——应交增值税(销项税额)银行存款(代垫包装费,运杂费)实际收到款项借:银行存款贷:应收账款如果发生现金折扣借:银行存款(实际收到金额)财务费用(现金折扣)贷:应收账款1)计提坏账准备借:资产减值损失——计提的坏账准备贷:坏账准备2)实际发生坏账,确认坏账损失借:坏账准备贷:应收账款\其他应收款3)已确认并转销的应收款项又收回借:应收账款贷:坏账准备同时,借:银行存款贷:应收账款借坏账准备贷7.交易性金融资产1)取得借:交易性金融资产——成本(公允价值)投资收益(交易费用)应收利息(按已到付息期但尚未领取的利息)应收股利(已宣告但尚未发放的现金股利)贷:其他货币资金\银行存款(实际支付的金额)2)确认股利利息收入借:应收利息\应收股利贷:投资收益收到利息借:其他货币资金\银行存款贷:应收利息\应收股利3)资产负债表日,公允价值与账面余额的差额计入当期损益借:交易性金融资产——公允价值变动贷:公允价值变动损益公允价值低于账面余额作相反分录。