第六章 股利政策

- 格式:ppt

- 大小:1.71 MB

- 文档页数:7

第六章股利政策一、股利政策研究的问题股利政策主要解决公司实现利润以后,用多少作为股利分配给股东,有多少留在公司作为再投资。

所解决的主要问题是股利分配与公司价值的关系。

二、股利政策理论股利问题历来都是经济学家和业界人士争论不休的话题。

对股利的探讨最初起源于投资者本身的困惑。

一些投资者喜欢股利发放较多的公司,他们认为通过股利发放或者股利发放的期望,他们才能获得投资的回报;而另一些投资者又喜欢股利发放较少的公司,认为公司发放较多的股利会错过一些好的投资机会。

面对投资者的诸多困惑,1956年哈佛大学教授约翰.林特纳(John Linter)在向诸多公司咨询了股利政策后,首次提出了公司股利分配行为的理论模型,简单概括为“四点事实”:第一、公司具有长期的目标股利支付率,成熟性公司的股利支付率比成长型公司高;第二、在特定时期,公司经理更关注的是股利的变化而非其本身的绝对水平;第三、股利的变化与公司长期可持续的盈利水平相关,暂时的盈利变化不太影响股利水平;第四、公司经理不愿意做出将来有可能要推翻的现有股利政策变化,特别是股利增加。

Linter虽然在总结了很多公司的股利分配行为的基础上建立了理论模型,但是他仍然没有解释公司的目标支付率如何确定。

之后更多的经济学家进行了研究,试图解释股利政策是否能够影响公司价值,促使了股利政策理论研究的进一步发展。

这些主要的股利政策理论可概括如下:(一)、股利政策无关论(Dividend irrelevance theory)1、股利无关理论Miller和Modigliani(1961)在《Journal of Business》(商业月刊)上发表的《Dividend Policy,Growth,and the Valuation》(股利政策、增长和股票估价)的经典论文提出的著名的“股利无关假说”,可以说是股利政策理论的基石。

(1)假设条件:第一、完善的资本市场;其特征主要有:信息完全对称,无信息获取成本;证券的买卖以及发行过程中都没有交易成本;对于发放股利或者资本利得没有税收上的差异。

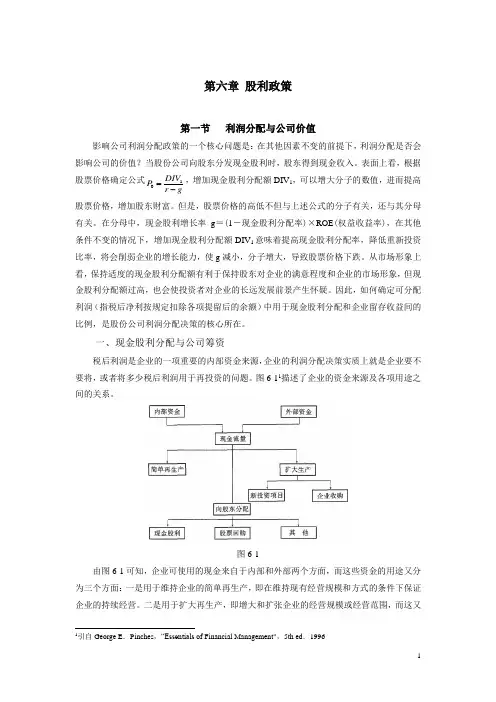

第六章 股利政策第一节 利润分配与公司价值影响公司利润分配政策的一个核心问题是:在其他因素不变的前提下,利润分配是否会影响公司的价值?当股份公司向股东分发现金股利时,股东得到现金收入。

表面上看,根据股票价格确定公式10DIV P r g=-,增加现金股利分配额DIV 1,可以增大分子的数值,进而提高股票价格,增加股东财富。

但是,股票价格的高低不但与上述公式的分子有关,还与其分母有关。

在分母中,现金股利增长率g =(1-现金股利分配率)×ROE (权益收益率),在其他条件不变的情况下,增加现金股利分配额DIV 1意味着提高现金股利分配率,降低重新投资比率,将会削弱企业的增长能力,使g 减小,分子增大,导致股票价格下跌。

从市场形象上看,保持适度的现金股利分配额有利于保持股东对企业的满意程度和企业的市场形象,但现金股利分配额过高,也会使投资者对企业的长远发展前景产生怀疑。

因此,如何确定可分配利润(指税后净利按规定扣除各项提留后的余额)中用于现金股利分配和企业留存收益间的比例,是股份公司利润分配决策的核心所在。

一、现金股利分配与公司筹资税后利润是企业的一项重要的内部资金来源,企业的利润分配决策实质上就是企业要不要将,或者将多少税后利润用于再投资的问题。

图6-11描述了企业的资金来源及各项用途之间的关系。

图6-1由图6-1可知,企业可使用的现金来自于内部和外部两个方面,而这些资金的用途又分为三个方面:一是用于维持企业的简单再生产,即在维持现有经营规模和方式的条件下保证企业的持续经营。

二是用于扩大再生产,即增大和扩张企业的经营规模或经营范围,而这又1引自George E .Pinches ,“Essentials of Financial Management",5th ed .1996可以通过直接投资建设新的项目和收购其他企业两种方式来实现。

三是用于向股东分配,可以采取分配现金股利的方式,也可以采取回购股票的方式。

股利政策简要分析第第 6 讲: 股利政策一般企业面临的重要财务决策有两个,一个是投资决策,另一个是筹资决策,但是在投资与筹资决策拟定以后,公司的经营阶层还要决定股利政策。

所谓股利政策是企业在经营过程中所赚取的利润,应该在什么时候、按那种比率、以那种支付工具分配股利的决策。

股利的发放,不但显示企业经营的绩效,也是投资者所提出他们主张公司的价值只决定于公司创造盈余的能力与本身的企业风险;换句话说,他们认为公司价值仅取决于公司产生的所得多寡,而非所得如何在股利和保留盈余之间分配。

MM 股利无关论主要的论点认为股东可以自己架构本身所喜欢的股利政策。

举例来说,如果一家公司不发放股利,而股东希望有 5%的股利收入,那么他可以出售他所拥有股票的 5%来创造相同的效果。

相对地,如果一家公司发放的股利比股东所期望的还要多,那么该股东可将他多余的股利拿来增购股票。

如果股东不需任何成本,就可以买卖股票来建构自己的股利政策,那么股利政策就会是无关的。

然而,真实状况是,对那些需要额外股利的投资者而言,他们必须支付交易费用才能出售持股;而对于不需要那么多股利的投资者而言,他们一方面因为收到股利必须支付所得税,另一方面也要支付交易费以增购股票。

在税赋及交易成本确实存在的情形下,股利政策极可能会影响公司的价值。

MM的理论建立在一些假设之上,其中最重要的假设就是没有税赋与交易成本。

6.4.1.b 一鸟在手理论 MM 股利无关论的一个重要论点是股利政策并不影响投资人的权益报酬率股利发放率所得税偏好理论股利发放率所得税偏好理论(Tax Preference Theory)MM股利无关论 (Dividend Irrelevance Theory)一鸟在手理论(Bird-in-the-hand Theory)但是 MM 却认为:影响股价的乃是预期的未来盈余,股利不过只是盈余的反映而已,其并不能决定股价的高低。

因此股价的变动,其原因主要来自于未来盈余的预期变化,而不应是股利政策本身。

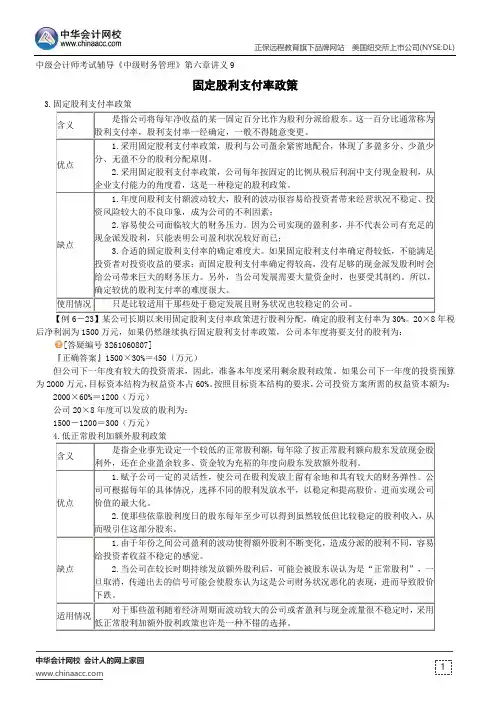

中级会计师考试辅导《中级财务管理》第六章讲义9固定股利支付率政策3.固定股利支付率政策【例6-23】某公司长期以来用固定股利支付率政策进行股利分配,确定的股利支付率为30%。

20×8年税后净利润为1500万元,如果仍然继续执行固定股利支付率政策,公司本年度将要支付的股利为:[答疑编号3261060807]『正确答案』1500×30%=450(万元)但公司下一年度有较大的投资需求,因此,准备本年度采用剩余股利政策。

如果公司下一年度的投资预算为2000万元,目标资本结构为权益资本占60%。

按照目标资本结构的要求,公司投资方案所需的权益资本额为:2000×60%=1200(万元)公司20×8年度可以发放的股利为:1500-1200=300(万元)4.低正常股利加额外股利政策【例·计算题】(2005年考题)某公司成立于2003年1月1日,2003年度实现的净利润为1000万元,分配现金股利550万元,提取盈余公积450万元(所提盈余公积均已指定用途)。

2004年实现的净利润为900万元(不考虑计提法定盈余公积的因素)。

2005年计划增加投资,所需资金为700万元。

假定公司目标资本结构为自有资金占60%,借入资金占40%。

要求:(1)在保持目标资本结构的前提下,计算2005年投资方案所需的自有资金额和需要从外部借入的资金额。

[答疑编号3261060808]『正确答案』2005年投资方案所需的自有资金额=700×60%=420(万元)2005年投资方案需要从外部借入的资金额=700×40%=280(万元)(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策。

计算2004年度应分配的现金股利。

[答疑编号3261060809]『正确答案』2004年度应分配的现金股利=净利润-2005年投资方案所需的自有资金额=900-420=480(万元)(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2004年度应分配的现金股利、可用于2005年投资的留存收益和需要额外筹集的资金额。

股利政策一、股利政策的概念和目的股利政策是指上市公司制定的关于派发利润给股东的政策和规定。

其目的是为了回报股东对公司投入的资金和承担的风险,同时也是维护和增强公司和股东之间的利益关系。

股利政策的内容和特点对公司的经营和发展具有重要影响。

二、股利政策的内容股利政策一般包括以下内容:1. 股利派发的方式公司可以选择以现金派发股利或者以股票派发股利的方式回报股东。

现金股利是指公司以现金形式向股东派发利润,而股票股利是指公司以公司自有股份向股东派发股票。

2. 股利派发的频率公司可以根据自身的经营情况和资金状况确定股利派发的频率。

一般而言,股利派发可以分为年度派息、半年度派息、季度派息或者其他较短时间间隔的派息。

3. 股利派发的比例公司可以根据自身的盈利情况和发展需求确定股利派发的比例。

一般而言,公司会以一定比例的净利润作为股利派发的基础,比例可以根据公司的盈利水平、发展需求和行业竞争情况进行调整。

4. 股利派发的时间和程序公司需要确定股利派发的时间和程序,包括确定派息日、登记日、除息日等。

公司通常会在股东大会上进行股利派发的决议,并按照规定的程序进行股利派发。

三、股利政策的特点股利政策具有以下特点:1. 灵活性股利政策具有一定的灵活性,公司可以根据自身的情况和需求来制定适合的股利政策。

灵活的股利政策可以使公司更好地应对市场的变化和发展需求。

2. 可变性股利政策一般会受到公司盈利状况、资金需求和发展模式的影响,因此具有一定的可变性。

公司可能会根据不同的年度盈利情况和发展需求来调整股利派发的比例和频率。

3. 影响股价和投资者信心股利政策的制定和执行会直接影响公司的股价和投资者的信心。

如果公司能够稳定、合理地执行股利政策,可以增强投资者的信心,提高公司的市场声誉,进而促进股价的稳定和增长。

4. 与公司治理和经营策略相互关联股利政策是公司治理和经营策略的重要组成部分,股利政策的合理制定可以推动公司治理和经营策略的优化和改善。

含义:股利政策是指股份有限公司关于股利发放方面的方针和策略,是股份有限公司利润分配的一个重要组成部分。

第一节股利分配与公司价值一、现金股利分配与公司筹资税后利润是企业的一项重要的资金来源,企业的利润分配决策实质是企业要不要将,或者将多少税后利润用于再投资的问题。

利润分配决策是企业筹资决策的一个组成部分。

二、股利政策与公司价值无关论股利无关论认为股利分配对公司的股票价格不会产生影响。

在满足一定假设或类似假设的前提下,该理论认为公司的股利政策确定与公司价值无关。

这些假设为:(1)不存在公司所得税和个人所得税;(2)不存在股票的发行和交易费用(即不存在股票筹资费用);(3)公司的投资决策与鼓励分配方案无关;(4)投资者与公司管理人员对企业未来的投资机会可以获得同样的信息;(5)投资者对鼓励收益与资本利得收益具有同样的偏好。

该理论认为:股利政策对公司的市场价值(或股票价格)不会产生影响;投资者并不关心股利的分配;股利的支付比率不影响公司的价值。

根据这种理论,企业的价值是由资产的盈余和投资政策所决定的,股利仅仅是由公司投资方案所决定的一个被动的剩余额。

三、公司股利政策与公司价值的其他理论公司股利政策与公司价值无论的理论都是建立在一系列理想的假设之上的。

现实世界中的情形很难满足MM利的假设条件。

现实中股利政策就可能对公司价值产生某种程度的影响。

对此,也有几种观点:(一)“一鸟在手”论这一理论认为,投资者对股利收益与资本利得有着不同的偏好。

相比于资本利得,投资者倾向于股利收益。

因为股利,特别是正常的现金股利,投资者有把握按时、按量得到收入,这好比手中之鸟。

而资本利得则是有风险,不稳定的,股票价格变化太过频繁,尤其如果股价下跌,资本利得就会大大损失,甚至一文不名。

因此,随着现金股利分配比率的降低,股票投资的资本成本将上升,使股票价格下跌。

(二)所得税影响理论这一理论认为,那些能够充分利用留存收益进行有效的投资,增加股东财富的公司,不发或少发现金对股东更为有利。