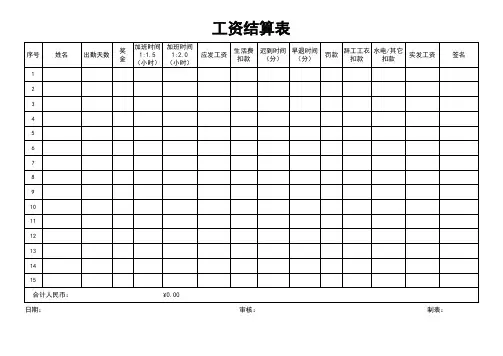

工资结算表

- 格式:doc

- 大小:14.00 KB

- 文档页数:1

工资费用结算表会计分录工资费用结算表会计分录工资费用结算表是企业进行薪酬管理的重要工具,它记录了企业员工的基本信息、薪酬标准、实际发放情况等内容。

在进行会计处理时,需要将这些信息转化为会计分录,以记录相关的账务信息。

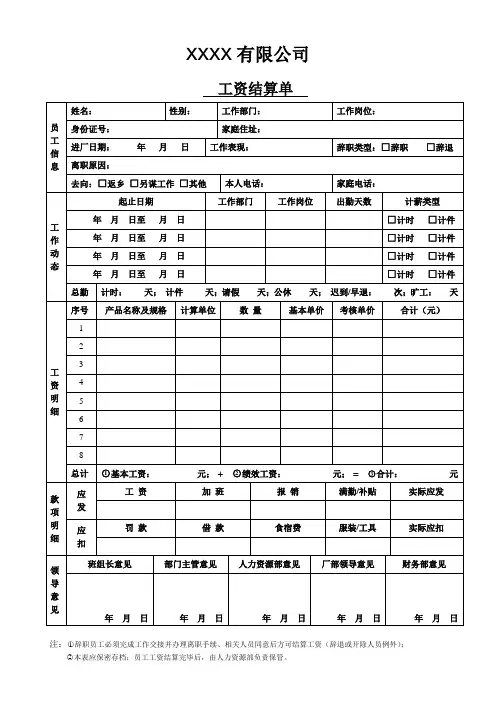

一、工资费用结算表的基本内容1. 员工基本信息:包括员工姓名、身份证号码、入职时间等。

2. 薪酬标准:包括基本工资、津贴补贴、奖金等各项薪酬标准。

3. 实际发放情况:包括应发金额、扣除金额和实发金额等。

4. 社保公积金:包括养老保险、医疗保险、失业保险和住房公积金等社会保险和公积金缴纳情况。

二、会计分录的编制1. 记录应发金额借:职工薪酬——应付账款贷:银行存款——普通户说明:该笔会计分录反映了企业应当支付给员工的薪酬金额。

借方科目“职工薪酬——应付账款”表示企业需要向员工支付的应付薪酬金额,贷方科目“银行存款——普通户”表示企业将薪酬金额转入员工个人银行账户。

2. 记录扣除金额借:管理费用——福利费贷:职工薪酬——应付账款说明:该笔会计分录反映了企业对员工进行的扣除。

借方科目“管理费用——福利费”表示企业需要扣除的福利费用,贷方科目“职工薪酬——应付账款”表示企业需要向员工支付的应付薪酬金额。

3. 记录实发金额借:职工薪酬——应付账款贷:现金或银行存款——普通户说明:该笔会计分录反映了企业实际向员工支付的薪酬金额。

借方科目“职工薪酬——应付账款”表示企业需要向员工支付的应付薪酬金额,贷方科目“现金或银行存款——普通户”表示企业将实际发放给员工的现金或转入个人银行账户。

4. 记录社保公积金缴纳情况借:社保公积金支出贷:社保公积金应付款说明:该笔会计分录反映了企业对员工社保公积金的缴纳情况。

借方科目“社保公积金支出”表示企业需要缴纳的社保公积金金额,贷方科目“社保公积金应付款”表示企业需要向相关机构支付的应付社保公积金金额。

三、结语以上是关于工资费用结算表会计分录的详细介绍。

在进行会计处理时,需要根据实际情况编制相应的会计分录,以确保账务记录准确无误。