深圳市购物中心租金调查分析共43页

- 格式:ppt

- 大小:4.34 MB

- 文档页数:187

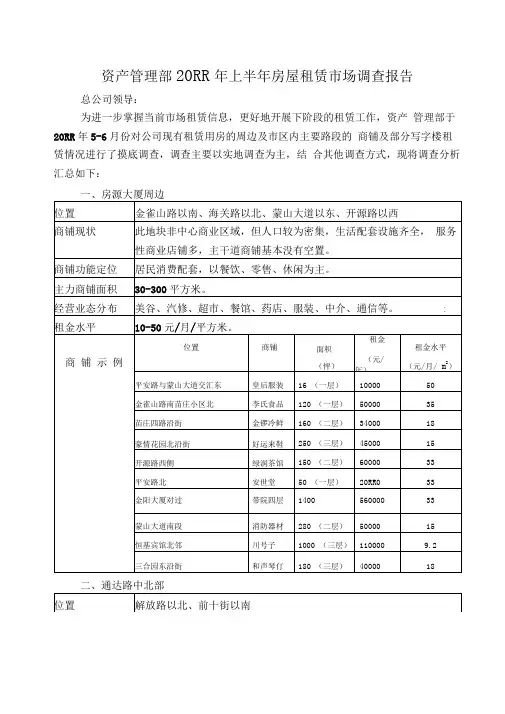

资产管理部20RR年上半年房屋租赁市场调查报告总公司领导:为进一步掌握当前市场租赁信息,更好地开展下阶段的租赁工作,资产管理部于20RR年5-6月份对公司现有租赁用房的周边及市区内主要路段的商铺及部分写字楼租赁情况进行了摸底调查,调查主要以实地调查为主,结合其他调查方式,现将调查分析汇总如下:一、房源大厦周边二、通达路中北部三、沂州路中部四、沂蒙路中北段五、城区写字楼六、当前集团公司租赁资产与调查租金水平对比七、下半年租金调整分析(一)租金调整重点区域通过公司现有租赁资产租金水平对比,结合年初以来各处租赁户经营及租金调整状况,下半年部门租金重点调整区域计划为苗庄四路沿街和三合园东西沿街。

四路沿街二层出租房屋与周边市场租金有30-40%的差额,还有较大差距,需在合同到期后作出调整;三合园东沿街当前二层价格与周边三层结构的价格相当,有10-20% 的上调空间;三合园西沿街以往以不空置为租赁目标,造成其租赁价格相对偏低,而随着周边环境的逐步改善,今后租金,特别是三层结构房屋平均可以有30% 以上的上调空间。

(二)其他区域陵园前街、太子湖、河畔等下半年租金按年初计划执行,预期租金调整幅度在8-15% ;滨河、东方红等处租金近年来调整幅度较大,下半年随行就市适度调整;银凤花园、蒙山大道等处沿街租价保持稳定,避免空置。

八、趋势分析(一)商铺租赁当前价格与20RR 年年末相比,小型房屋租赁表现相对活跃,大部分地段租金有所上涨,但涨幅差距较大。

其中苗庄、三合园附近有部分租户租金同比上涨幅度10-20% 左右,而豪情家园附近租金则无明显变化;通达路、沂蒙路段租金涨幅也有一定涨幅,平均租金水平已达到较高水平;而受高架桥施工影响,蒙山大道周边沿街的空置房和转租户增加,租金有下降趋势;大中型商铺合同期限较长,租金价格基本变化不明显。

随着城区大面积的拆迁改造,未来市区内以商业综合体形式投入使用的商业地产将大大增加,这部分商业地产大都定位相似,而大量同质化的产品同时推入市场,势必造成大型物业招租招商量大,竞争激烈和空置率的不断上升。

深圳大型综合商业中心研究具有革命性转折意义的社会经济改革令深圳从一个南方边陲小镇迈向了世界。

20多年的磨砺与探索,滨海小渔村蜕变成了一个初具规模的区域性国际化大都市,成为世界级工贸要地,深圳成功地创造了令世人瞩目的“深圳速度”。

伴随经济的飞腾,深圳商业也同样取得了日新月异的发展。

从旧时乡村墟市到新兴城市商贸市场,到商业物流中心,再到风情步行商业街区和现代购物中心。

从罗湖的一区独大到与福田华强北、中心区和南山后海等商业中心的多圈鼎立。

从集市杂货零售、批发到超级市场、百货商店,到大型专业卖场、品牌专业店、大型购物中心。

商业的纵深发展引领深圳商业进入到多层次、立体化的新的竞争格局。

目前,深圳已建设形成和正在形成的商圈有东门商圈、人民南商圈、宝安南商圈、华强北商圈、中心区商圈、后海商圈、南头商圈、蛇口商圈、宝安中心城商圈、龙岗中心城商圈等十个主力商业圈群。

一、商业地产宏观概况(一)、一级市场1、土地供应增长,商服用地所占比例回升深圳市近些年的土地供应呈逐年上升趋势,2004年受国家宏观调控影响出现回落后从2005年又开始回升。

下图中2006年数据为计划数值,跟2005年的数据相比增幅很大。

图1 深圳市历年土地供应情况注:数据来源于《深圳房地产年鉴2006》其中商服用地占土地总供应的比例在2003年达到最高峰8.6%之后,从2004年逐步开始回落,回落的幅度很大。

2006年的计划数据比2005年有所增加,商服用地的比例有抬头的趋势。

图2 深圳市历年商服用地占土地总供应情况注:数据来源于《深圳房地产年鉴2006》2、商业用地地价指数近年来稳步上升深圳市经济特区商业用地地价指数从1997年到1998年降幅较大,之后一直调整持续到2003年,之后该指数开始了逐年的稳步上升。

经济特区的四个区之间的指数差别比较大,地价指数最高的为福田区和罗湖区,最低的为盐田区。

2005年福田区的指数高出盐田区35%。

图3 深圳经济特区历年商业用地地价指数注:数据来源于《深圳房地产年鉴2006》(二)、二级市场1、供给情况1-1、商业用房施工面积增长加快深圳市商业用房施工面积从1998年到1999年突然增长,然后经历了3年的平稳发展期之后,在2003年、2004年又两次实现了快速的增长。

商业租金调研报告商业租金调研报告一、调研目的本次调研的目的是了解当前商业租金的市场价格,重点关注商业地段的租金水平及影响租金的因素,为商业地产投资者和经营者提供参考。

二、调研方法1. 网上调查:利用在线调查平台,以问卷的形式收集大众对商业租金的了解和看法。

2. 实地调研:走访商业地段,与商家和物业经理进行面对面的访谈,了解实际情况。

3. 数据分析:对调研结果进行统计和分析,得出相应的结论。

三、调研结果1. 商业地段租金水平根据调研结果,商业地段的租金水平与地理位置密切相关。

一线城市的商业地段租金相对较高,尤其是CBD区域更是高企。

二线城市的商业地段租金相对低一些,但也受到商业繁荣程度的影响。

2. 影响租金的因素(1)地理位置:商业地段的地理位置是影响租金的主要因素之一。

距离交通枢纽、人流密集区域等都会对租金产生积极影响。

(2)物业设施:商业地段的物业设施也是影响租金的重要因素。

例如,商业区内是否有购物中心、大型超市、娱乐设施等,都会对租金产生积极影响。

(3)竞争情况:商业地段的竞争情况也会对租金产生明显影响。

如果某个商业地段竞争激烈,商家对租金的要求就会相应降低。

四、调研结论根据本次调研的结果,商业地段的租金水平与地理位置、物业设施和竞争情况等因素紧密相关。

对于商业地产投资者和经营者来说,选择地理位置优越、物业设施完善且竞争不过于激烈的商业地段,能够获得更高的租金收益,提高投资回报率。

五、建议根据本次调研的结果,我们给商业地产投资者和经营者提出以下建议:1. 在选择商业地段时,应优先考虑地理位置优越、附近有交通枢纽和人流密集区域的地段。

2. 关注商业地段的物业设施,选择有购物中心、大型超市和娱乐设施等设施齐全的商业区域。

3. 对于竞争激烈的商业地段,要谨慎考虑租金水平和商家对租金的要求,避免出现租金收益不佳的情况。

六、参考资料1. 商业地产租赁市场调研报告,XX地产研究中心,2020年。

2. 商业地段租金报告,XX商业地产公司,2021年。

2024年深圳写字楼市场分析报告1. 简介本报告旨在对深圳市写字楼市场进行全面分析和评估。

深圳作为中国经济特区之一,拥有独特的地理位置和发展优势,写字楼市场也相对活跃。

通过本报告,我们希望能够提供有关深圳写字楼市场的信息和洞见,以帮助各方了解该市场的现状和未来趋势。

2. 市场现状目前,深圳写字楼市场呈现出以下特点:2.1 市场规模深圳作为一个快速发展的城市,写字楼市场规模庞大。

据统计,目前深圳市写字楼总面积超过XX万平方米,且持续增长。

2.2 租金水平深圳的写字楼租金水平较高,尤其是在核心商务区,平均租金价格高于其他城市。

根据市场数据,目前深圳市写字楼的租金价格在XX元/平方米/月左右。

2.3 办公环境和设施深圳的写字楼大多采用现代化设计,提供各种便利设施,如高速网络、会议室、停车场等。

此外,许多写字楼还配备了先进的安全系统和消防设备,以确保办公环境的安全和便利。

3. 市场趋势3.1 高端写字楼需求增长随着深圳经济的快速发展,各行各业对高端写字楼的需求也在增长。

越来越多的跨国公司和知名企业纷纷进驻深圳,这进一步推动了高端写字楼市场的发展。

3.2 人工智能办公空间的兴起随着人工智能技术的不断进步和应用,深圳的写字楼市场也出现了新的发展机遇。

越来越多的企业开始关注人工智能办公空间,以提高工作效率和创新能力。

3.3 办公共享模式的普及办公共享模式在深圳市场也逐渐占据一定份额。

这种模式能够提供弹性工作空间,吸引了许多创业者和中小企业入驻。

随着互联网经济的不断发展,办公共享模式的普及将继续推动写字楼市场的增长。

4. 建议和展望鉴于深圳写字楼市场的潜力和前景,我们提出以下建议和展望:•政府应进一步加大对写字楼市场的规划和管理力度,以促进市场的有序发展。

•开发商和房地产公司应加强对办公环境和设施的改善和升级,以满足不同企业的需求。

•加强与科技企业的合作,推动人工智能办公空间的发展和应用。

•鼓励更多的写字楼采用可持续发展的设计和建造方式,以提高资源利用效率和减少环境影响。