《中华人民共和国消费税暂行条例实施细则》修订前后对照表

- 格式:docx

- 大小:16.32 KB

- 文档页数:6

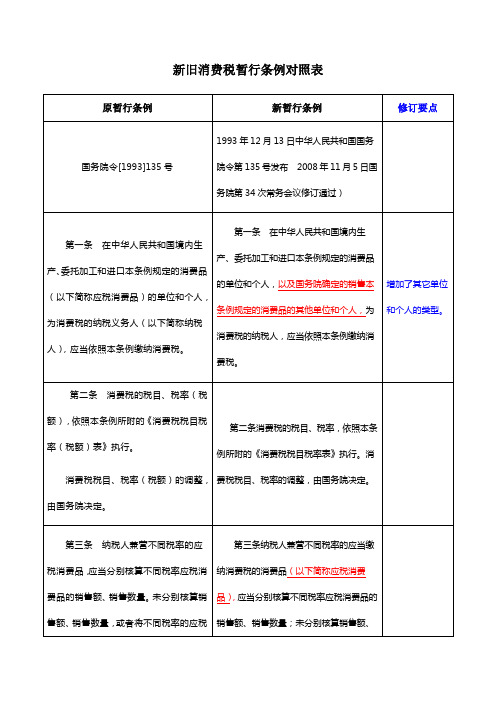

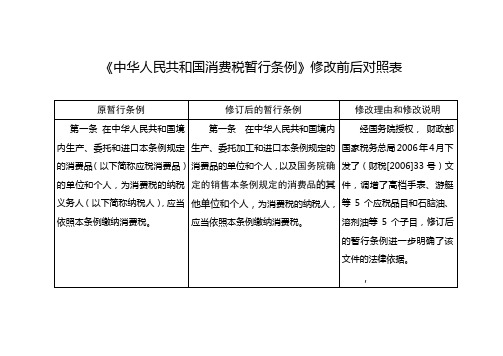

【总结】新旧消费税暂行条例对比消费税新旧暂行条例条文比较旧条例新条例国务院令[1993]第135号国务院令第539号(1993年12月13日中华人民共和国国务院令第135号发布2008年11月5日国务院第34次常务会议修订通过)第一条在中华人民共和国境内生产、委托加工和进口本条例规定的消费品(以下简称应税消费品)的单位和个人,为消费税的纳税义务人(以下简称纳税人),应当依照本条例缴纳消费税。

第一条在中华人民共和国境内生产、委托加工和进口本条例规定的消费品的单位和个人,以及国务院确定的销售本条例规定的消费品的其他单位和个人,为消费税的纳税人,应当依照本条例缴纳消费税。

第二条消费税的税目、税率(税额),依照本条例所附的《消费税税目税率(税额)表》执行。

第二条消费税的税目、税率,依照本条例所附的《消费税税目税率表》执行。

消费税税目、税率(税额)的调整,由国务院决定。

消费税税目、税率的调整,由国务院决定。

第三条纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。

未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。

第三条纳税人兼营不同税率的应当缴纳消费税的消费品(以下简称应税消费品),应当分别核算不同税率应税消费品的销售额、销售数量;未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。

第四条纳税人生产的应税消费品,于销售时纳税。

纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。

第四条纳税人生产的应税消费品,于纳税人销售时纳税。

纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的,于移送使用时纳税。

委托加工的应税消费品,由受托方在向委托方交货时代收代缴税款。

委托加工的应税消费品,委托方用于连续生产应税消费品的,所纳税款准予按规定抵扣。

消费税新旧暂行条例条文对照及要点解读

11月10日,国务院总理温家宝签署国务院令,公布修订后的《中华人民共和国增值税暂行条例》(中华人民共和国国务院令2008年第538号)、《中华人民共和国消费税暂行条例》(中华人民共和国国务院令2008年第539号)和《中华人民共和国营业税暂行条例》(中华人民共和国国务院令2008年第540号)。

新修订的三个条例将于2009年1月1日起施行。

权威部门:消费税暂行条例主要作了两方面修订

一是将1994年以来出台的政策调整内容,更新到新修订的消费税条例中,如:部分消费品(金银首饰、铂金首饰、钻石及钻石饰品)的消费税调整在零售环节征收、对卷烟和白酒增加复合计税办法、消费税税目税率调整等。

二是与增值税条例衔接,将纳税申报期限从10日延长至15日,对消费税的纳税地点等规定进行了调整。

中华人民共和国消费税暂行条例实施细则(2008年修订) 文章属性•【制定机关】财政部•【公布日期】2008.12.15•【文号】财政部、国家税务总局令第51号•【施行日期】2009.01.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】消费税正文财政部、国家税务总局令(第51号)《中华人民共和国消费税暂行条例实施细则》已经财政部部务会议和国家税务总局局务会议审议通过,现予公布,自2009年1月1日起施行。

财政部部长谢旭人税务总局局长肖捷二00八年十二月十五日中华人民共和国消费税暂行条例实施细则第一条根据《中华人民共和国消费税暂行条例》(以下简称条例),制定本细则。

第二条条例第一条所称单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

条例第一条所称个人,是指个体工商户及其他个人。

条例第一条所称在中华人民共和国境内,是指生产、委托加工和进口属于应当缴纳消费税的消费品的起运地或者所在地在境内。

第三条条例所附《消费税税目税率表》中所列应税消费品的具体征税范围,由财政部、国家税务总局确定。

第四条条例第三条所称纳税人兼营不同税率的应当缴纳消费税的消费品,是指纳税人生产销售两种税率以上的应税消费品。

第五条条例第四条第一款所称销售,是指有偿转让应税消费品的所有权。

前款所称有偿,是指从购买方取得货币、货物或者其他经济利益。

第六条条例第四条第一款所称用于连续生产应税消费品,是指纳税人将自产自用的应税消费品作为直接材料生产最终应税消费品,自产自用应税消费品构成最终应税消费品的实体。

条例第四条第一款所称用于其他方面,是指纳税人将自产自用应税消费品用于生产非应税消费品、在建工程、管理部门、非生产机构、提供劳务、馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

第七条条例第四条第二款所称委托加工的应税消费品,是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

消费税条例六大新变化消费税新旧差异对比表“新旧对比1”——新旧条例有关纳税义务人的定义对比新条例在原有“在中华人民共和国境内生产、委托加工和进口本条例规定的消费品的单位和个人”的基础上,增加了“国务院确定的销售本条例规定的消费品的其他单位和个人”。

另外,取消了旧条例对外商投资企业和外国企业征收消费税,按照全国人民代表大会常务委员会的有关决定执行的规定。

旧条例实施细则规定,“单位”是指国有企业、集体企业、私有企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体及其他单位;“个人”,是指个体经营者及其他个人。

“新旧对比2”——对于委托加工税款代收代缴范围有变化税款代收代缴范围有变化对于委托加工的应税消费品,旧条例规定由受托方在向委托方交货时代收代缴税款。

受托方无论是单位或者个人,都应当代收代缴消费税税款。

新条例则明确规定,委托加工的应税消费品,除受托方为个人外,由受托方在向委托方交货时代收代缴税款。

即受托方如果是个人,则不用代扣代缴税款。

实用文档对于经常发生应税消费品委托加工的纳税人应当关注此项规定,新条例实施后,在与受托方结算货款时,如果受托方是个人,则不能再由其代收代缴税款,以避免税款的流失和重复纳税义务。

“新旧对比3”——明确从价定率和从量定额复合计税的规定旧条例没有从价定率和从量定额复合计税的规定,新条例增加了此项规定。

其实,复合计税在《财政部、国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)和《财政部、国家税务总局关于调整烟类产品消费税政策的通知》(财税〔2001〕91号)等文件出台后就已经执行,目前主要适用于卷烟、白酒两种产品,新条例上升了复合计税规定的法律层级。

新条例明确了实行复合计税办法计算纳税的组成计税价格计算公式。

实行复合计税办法计算的应纳税额=销售额×比例税率+销售数量×定额税率。

其中,纳税人自产自用的应税消费品组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率);委托加工的应税消费品,组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率);实用文档进口的应税消费品,组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)。