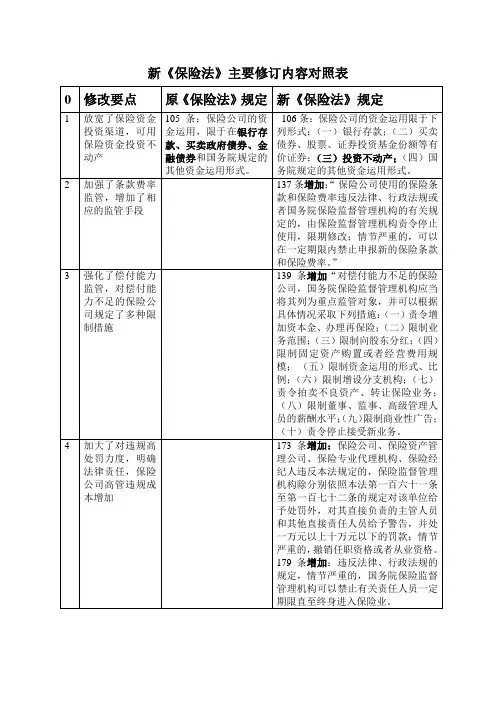

保险法修改前后对照表(最新修订)

- 格式:pdf

- 大小:885.95 KB

- 文档页数:53

《中华人民共和国保险法》修订前后对照表(条文中黑体字部分是对原法条文所作的修改或者补充内容)第一章总则第一章总则第二章保险合同第二章保险合同第一节一般规定第一节一般规定财产保险的被保险人在保险事故发生人财产保险是以财产及其有关利益被保险人是指其对第十二条投保人对保险标的应当具有保险利益。

投保人对保险标的不具有保险利益的,保险合同无效。

保险利益是指投保人对保险标的具有的法律上承认的利益。

保险标的是指作为保险对象的财产及其有关利益或者人的寿命和身体。

第三十三条财产保险合同是以财产及其有关利益为保险标的的保险合同。

本节中的财产保险合同,除特别指明的外,简称合同。

第五十二条人身保险合同是以人的寿命和身体为保险标的的保险合同。

本节中的人身保险合同,除特别指明的外,简称合同。

第十三条投保人提出保险要求,经保险人同意承保,并就合同的条款达成协议,保险合同成立。

保险人应当及时向投保人签发保险单或者其他保险凭证,并在保险单或者其他保险凭证中载明当事人双方约定的合同内容。

经投保人和保险人协商同意,也可以采第十四条保险合同成立后,投保人按照约定交付保险费;保险人按照约定的时间开始承担保险责任。

第十五条除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除保险合同。

第十六条除本法另有规定或者保险合同另有约定外,保险合同成立后,保险人不得解除保险合同。

投保人故意或者保险人对于合同解除前发生的保险事故,第十七条订立保险合同,保险人应当向投保人说明保险合同的条款内容,并可以就保险标的或者被保险人的有关情况提出询问,投保人应当如实告知。

投保人故意隐瞒事实,不履行如实告知义务的,或者因过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除保险合同。

投保人故意不履行如实告知义务的,保险人对于保险合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于保险合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但可以退还保险费。

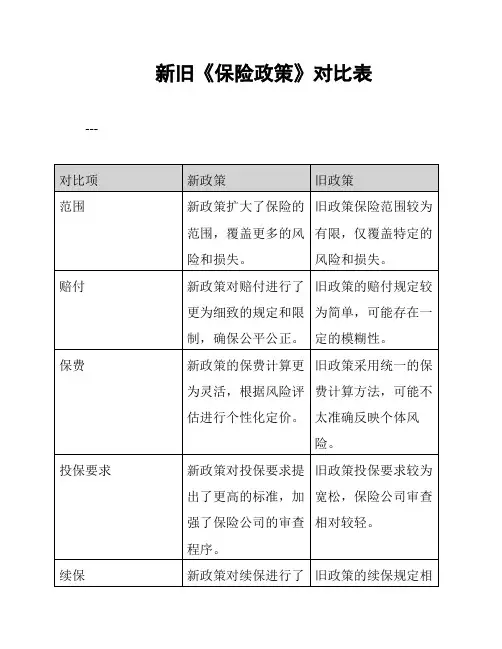

新旧《保险规定》对比表

以下是新旧《保险规定》的主要对比内容:

一、法律适用范围对比:

- 旧规定:适用于XX日期前的保险合同。

- 新规定:适用于XX日期后的保险合同。

二、保险合同订立方式对比:

- 旧规定:要求保险合同必须以书面形式订立。

- 新规定:可以通过电子方式订立保险合同。

三、买方信息披露要求对比:

- 旧规定:买方需提供姓名、身份证号码等基本信息。

- 新规定:买方需提供姓名、身份证号码以及其他必要的联系方式。

四、保险合同解除条款对比:

- 旧规定:双方协商一致可解除保险合同。

- 新规定:双方协商一致或符合法律规定的其他情形下可解除保险合同。

五、违约责任规定对比:

- 旧规定:违约方需赔偿对方因此而遭受的损失。

- 新规定:违约方需赔偿对方因此而遭受的损失,并可根据实际情况增加违约金的支付。

六、争议解决方式对比:

- 旧规定:争议可提交至仲裁委员会解决。

- 新规定:争议可提交至仲裁委员会解决,或者向法院提起诉讼。

以上是新旧《保险规定》的主要对比内容,仅供参考。

请在使用时,确保查阅最新的法律法规,以确保准确性。

如有更多问题或需要进一步协助,请随时与我联系。

新旧保险法对照新法速递2009-07-28 08:43 阅读1279 评论3字号:大中小(1995年6月30日第八届全国人民代表大会常务委员会第十四次会议通过根据2002年10月28日第九届全国人民代表大会常务委员会第三十次会议《关于修改〈中华人民共和国保险法〉的决定》修正2009年2月28日第十一届全国人民代表大会常务委员会第七次会议修订通过,现予公布,自2009年10月1日起施行)第一章总则第一条〔立法宗旨〕为了规范保险活动,保护保险活动当事人的合法权益,加强对保险业的监督管理,维护社会经济秩序和社会公共利益,促进保险事业的健康发展,制定本法。

【对照】本法所有【对照】中引用的法条都是2002年修订后《保险法》中的条文。

第一条为了规范保险活动,保护保险活动当事人的合法权益,加强对保险业的监督管理,促进保险事业的健康发展,制定本法。

【简评】立法宗旨中增加了“维护社会经济秩序和社会公共利益”的规定。

第二条〔保险概念〕本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

【简评】本条条文序号无变化。

在条文内容上,只是个别语句用词的完善。

第三条〔空间效力〕在中华人民共和国境内从事保险活动,适用本法。

【简评】本条条文序号、内容均无变化。

第四条〔合法原则〕从事保险活动必须遵守法律、行政法规,尊重社会公德,不得损害社会公共利益。

【对照】第四条从事保险活动必须遵守法律、行政法规,尊重社会公德,遵循自愿原则。

【简评】本条增加了保险活动必须“尊重社会公德”的规定,删除了“遵循自愿”原则的规定。

为了更完整的表述保险合同订立遵循自愿原则,在该法第11条作了专门规定。

第五条〔诚实信用原则〕保险活动当事人行使权利、履行义务应当遵循诚实信用原则。

保险法修订前后对比介绍《中华人民共和国保险法》是1995年公布的,2002年为履行加入世贸组织承诺曾作过部分修改。

这部法律对规范保险活动,保护保险活动当事人的合法权益,促进保险业健康发展,发挥了重要作用。

近几年,我国保险业快速发展,保险业的内部结构和外部环境都发生了很大变化,保险实践中出现了一些新情况、新问题,因此,有必要通过进一步修改保险法以适应当前保险业改革发展的需要。

2008年8月,国务院向全国人大常委会提交了《中华人民共和国保险法(修订草案)》,经常委会三次审议,2009年2月28日,十一届全国人大常委会第七次会议审议通过了《中华人民共和国保险法(修订案)》。

修订后的保险法将于2009年10月1日起施行。

为了便于大家学习和理解这部法律,以下对这部法律的主要修改情况作一简要介绍。

一、修订后的保险法进一步明确了保险活动当事人双方的权利、义务,加强对投保人、被保险人利益的保护。

(一)关于保险利益修订前的保险法规定,投保人对保险标的应当具有保险利益;不具有保险利益的,保险合同无效。

这一规定在实践中出现了一些问题。

实际上,现在的保险法主流观点认为,在财产保险合同中,保险利益是对被保险人的要求,在人身保险合同中,保险利益是对投保人的要求。

由于财产保险合同的投保人与被保险人在绝大多数情况下是同一人,要求投保人具有保险利益,也就等于要求被保险人具有保险利益。

但是从法理上讲,被保险人在保险事故发生时对保险标的具有保险利益是实质性要求。

而人身保险合同的投保人与被保险人相分离的情况比较常见,如果不要求投保人对被保险人具有保险利益,就等于允许任何人以他人为被保险人投保人身险,这不符合保险利益原则,所以人身保险合同应当要求投保人在投保时对被保险人具有保险利益。

因此,修订后的保险法规定,即:人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益;财产保险的被保险人在保险事故发生时,对保险标的应当具有保险利益。

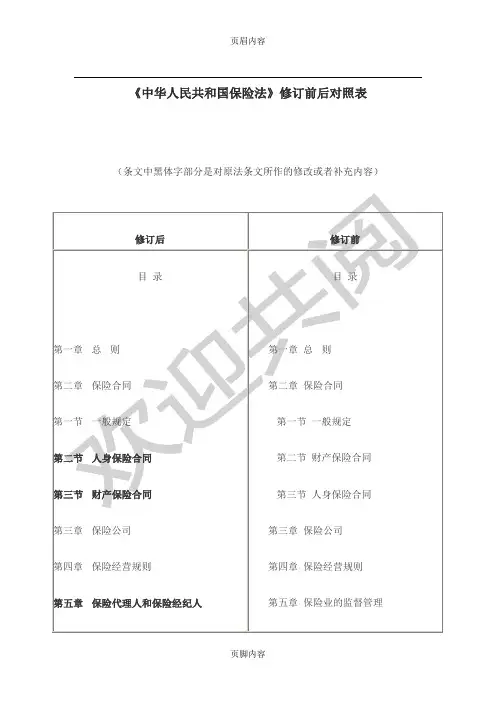

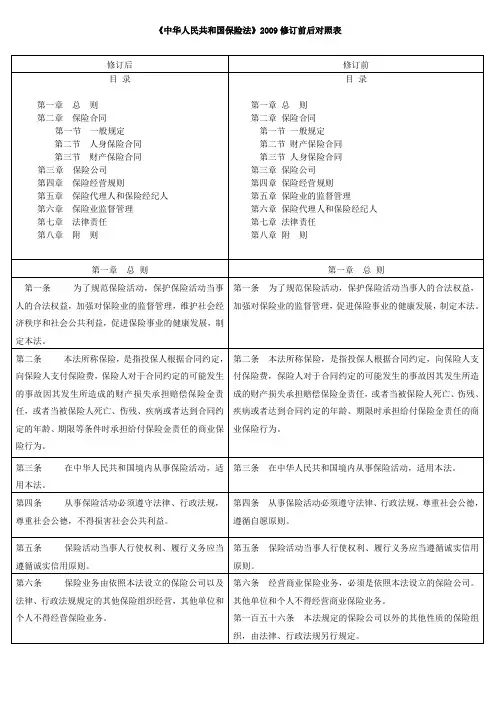

《中华人民共和国保险法》修订前后对照表(条文中黑体字部分是对原法条文所作的修改或者补充内容)修订后修订前目录第一章总则第二章保险合同第一节一般规定第二节人身保险合同第三节财产保险合同第三章保险公司第四章保险经营规则第五章保险代理人和保险经纪人第六章保险业监督管理第七章法律责任第八章附则目录第一章总则第二章保险合同第一节一般规定第二节财产保险合同第三节人身保险合同第三章保险公司第四章保险经营规则第五章保险业的监督管理第六章保险代理人和保险经纪人第七章法律责任第八章附则第一章总则第一章总则第一条为了规范保险活动,保护保险活动当事人的合法权益,加强对保险业的监督管理,维护社会经济秩序和社会公共利益,促进保险事业的健康发展,制定本法。

第一条为了规范保险活动,保护保险活动当事人的合法权益,加强对保险业的监督管理,促进保险事业的健康发展,制定本法。

第二条本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

第二条本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。

第三条在中华人民共和国境内从事保险活动,适用本法。

第三条在中华人民共和国境内从事保险活动,适用本法。

第四条从事保险活动必须遵守法律、行政法规,尊重社会公德,不得损害社会公共利益。

第四条从事保险活动必须遵守法律、行政法规,尊重社会公德,遵循自愿原则。

第五条保险活动当事人行使权利、履行义务应当遵循诚实信用原则。

第五条保险活动当事人行使权利、履行义务应当遵循诚实信用原则。

第六条保险业务由依照本法设立的保险公司以及法律、行政法规规定的其他保险组织经营,其他单位和个人不得经营保险业务。

新旧保险法对比■第一章总则旧:第四条从事保险活动必须遵守法律、行政法规,遵循自愿和诚实信用的原则。

新:第四条从事保险活动必须遵守法律、行政法规,尊重社会公德,遵循自愿原则。

新:增加第五条:第五条保险活动当事人行使权利、履行义务应当遵循诚实信用原则。

旧:第八条国务院金融监督管理部门依照本法负责对保险业实施监督管理。

新:第九条国务院保险监督管理机构依法对保险业实施监督管理。

国务院保险监督管理机构根据履行职责的需要设立派出机构。

派出机构按照国务院保险监督管理机构的授权履行监督管理职责。

■第二章保险合同第一节一般规定无改变.第二节财产保险合同无改变.第三节人身保险合同旧:第五十五条投保人不得为无民事行为能力人投保以死亡为给付保险金条件的人身保险,保险人也不得承保。

父母为其未成年子女投保的人身保险,不受前款规定限制,但是死亡给付保险金额总和不得超过金融监督管理部门规定的限额。

新:第三十三条投保人不得为无民事行为能力人投保以死亡为给付保险金条件的人身保险,保险人也不得承保。

父母为其未成年子女投保的人身保险,不受前款规定限制,但是,因为保险人死亡给付的保险总和不得超过国务院保险监督管理机构规定的限额。

旧:第六十八条人身保险的被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不得享有向第三者追偿的权利。

但被保险人或者受益人仍有权向第三者请求赔偿。

新:第四十六条被保险人因第三者的行为而发生死亡、伤残或者疾病等保险事故的,保险人向被保险人或者受益人给付保险金后,不享有向第三者追偿的权利,但被保险人或者受益人仍有权向第三者请求赔偿。

■第三章保险公司旧:第七十条保险公司应当采取下列组织形式:(一)股份有限公司;(二)国有独资公司。

解析:新法删除此条,即保险公司的组织形式可以以除国有独资公司外的其他有限责任公司形式出现。

旧:第七十一条设立保险公司,必须经保险监督管理机构批准。

保险法新旧对照表HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】《中华人民共和国保险法》修订前后对照表(条文中黑体字部分是对原法条文所作的修改或者补充内容)第一章总则第一章总则第二章保险合同第二章保险合同第一节一般规定第一节一般规定第十二条? 投保人对保险标的应当具有保险利益。

投保人对保险标的不具有保险利益的,保险合同无效。

保险利益是指投保人对保险标的具有的法律上承认的利益。

保险标的是指作为保险对象的财产及其有关利益或者人的寿命和身体。

第三十三条财产保险合同是以财产及其有关利益为保险标的的保险合同。

本节中的财产保险合同,除特别指明的外,简称合同。

第五十二条人身保险合同是以人的寿命和身体为保险标的的保险合同。

?? ?本节中的人身保险合同,除特别指明的外,简称合同。

第十三条投保人提出保险要求,经保险人同意承保,并就合同的条款达成协议,保险合同成立。

保险人应当及时向投保人签发保险单或者其他保险凭证,并在保险单或者其他保险凭证中载明当事人双方约定的合同内容。

经投保人和保险人协商同意,也可以采取前款规定以外的其他书面协议形式订立保险合同。

第十四条保险合同成立后,投保人按照约定交付保险费;保险人按照约定的时间开始承担保险责任。

第十五条除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除保险合同。

第十六条除本法另有规定或者保险合同另有约定外,保险合同成立后,保险人不得解第十七条订立保险合同,保险人应当向投保人说明保险合同的条款内容,并可以就保险标的或者被保险人的有关情况提出询问,投保人应当如实告知。

投保人故意隐瞒事实,不履行如实告知义务的,或者因过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除保险合同。

投保人故意不履行如实告知义务的,保险人对于保险合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

《中华人民共和国保险法》修改前后对照表(条文中黑体字部分是对原法条文所作的修改或补充内容,阴影部分为删除内容)修改前修改后目录目录第一章总则第一章总则第二章保险合同第二章保险合同第一节一般规定第一节一般规定第二节人身保险合同第二节人身保险合同第三节财产保险合同第三节财产保险合同第三章保险公司第三章保险公司第四章保险经营规则第四章保险经营规则第五章保险代理人和保险经纪人第五章保险代理人、保险经纪人和保险公估人无第六章保险行业协会及其他市场组织第六章保险业监督管理第七章保险业监督管理第七章法律责任第八章法律责任第八章附则第九章附则则则第一条为了规范保险活动,保护保险活动当事人的合法权益,加强对保险业的监督管理,维护社会经济秩序和社会公共利第一条为了规范保险活动,保护保险活动当事人的合法权益,加强对保险业的监督管理,维护社会经济秩序和社会公共利益,促进保险事业的健康发展,制定本法。

益,促进保险事业的健康发展,制定本法。

第二条本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

第二条本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

第三条在中华人民共和国境内从事保险活动,适用本法。

第三条在中华人民共和国境内从事保险活动,适用本法。

第四条从事保险活动必须遵守法律、行政法规,尊重社会公德,不得损害社会公共利益。

第四条从事保险活动必须遵守法律、行政法规,尊重社会公德,不得损害社会公共利益。

第五条保险活动当事人行使权利、履行义务应当遵循诚实信用原则。

第五条保险活动当事人行使权利、履行义务应当遵循诚实信用原则。

第六条保险业务由依照本法设立的保险公司以及法律、行政法规规定的其他保险组织经营,其他单位和个人不得经营保险业务。

第六条保险业务由依照本法设立的保险公司以及法律、行政法规规定的其他保险组织经营,其他单位和个人不得经营保险业务。

第七条在中华人民共和国境内的法人和其他组织需要办理境内保险的,应当向中华人民共和国境内的保险公司投保。

第七条在中华人民共和国境内的法人和其他组织需要办理境内保险的,应当向中华人民共和国境内的保险公司投保。

第八条保险业和银行业、证券业、信托业实行分业经营、分业管理,保险公司与银行、证券、信托业务机构分别设立。

国家另有规定的除外。

第八条保险业和银行业、证券业、信托业实行分业经营、分业管理,保险公司与银行、证券、信托业务机构分别设立。

国家另有规定的除外。

第九条国务院保险监督管理机构依法对保险业实施监督管理。

国务院保险监督管理机构根据履行职责的需要设立派出机构。

派出机构按照国务院保险监督管理机构的授权履行监督管理第九条国务院保险监督管理机构依法对保险业实施监督管理。

国务院保险监督管理机构根据履行职责的需要设立派出机构。

派出机构按照国务院保险监督管理机构的授权履行监督管理职责。

职责。

第十条保险合同是投保人与保险人约定保险权利义务关系的协议。

投保人是指与保险人订立保险合同,并按照合同约定负有支付保险费义务的人。

保险人是指与投保人订立保险合同,并按照合同约定承担赔偿或者给付保险金责任的保险公司。

第十条保险合同是投保人与保险人约定保险权利义务关系的协议。

投保人是指与保险人订立保险合同,并按照合同约定负有支付保险费义务的人。

保险人是指与投保人订立保险合同,并按照合同约定承担赔偿或者给付保险金责任的保险公司。

第十一条订立保险合同,应当协商一致,遵循公平原则确定各方的权利和义务。

除法律、行政法规规定必须保险的外,保险合同自愿订立。

第十一条订立保险合同,应当协商一致,遵循公平原则确定各方的权利和义务。

除法律、行政法规规定必须保险的外,保险合同自愿订立。

第十二条人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。

财产保险的被保险人在保险事故发生时,对保险标的应当具有保险利益。

人身保险是以人的寿命和身体为保险标的的保险。

财产保险是以财产及其有关利益为保险标的的保险。

被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人。

投保人可以为被保险人。

保险利益是指投保人或者被保险人对保险标的具有的法律上承认的利益。

第十二条人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。

财产保险的被保险人在保险事故发生时,对保险标的应当具有保险利益。

人身保险是以人的寿命和身体为保险标的的保险。

财产保险是以财产及其有关利益为保险标的的保险。

被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人。

投保人可以为被保险人。

保险利益是指投保人或者被保险人对保险标的具有的法律上承认的利益。

第十三条投保人提出保险要求,经保险人同意承保,保险第十三条投保人提出保险要求,经保险人同意承保,保险合同成立。

保险人应当及时向投保人签发保险单或者其他保险凭证。

保险单或者其他保险凭证应当载明当事人双方约定的合同内容。

当事人也可以约定采用其他书面形式载明合同内容。

依法成立的保险合同,自成立时生效。

投保人和保险人可以对合同的效力约定附条件或者附期限。

合同成立。

保险人应当及时向投保人签发保险单或者其他保险凭证。

保险单或者其他保险凭证应当载明当事人双方约定的合同内容。

当事人也可以约定采用其他书面形式载明合同内容。

依法成立的保险合同,自成立时生效。

投保人和保险人可以对合同的效力约定附条件或者附期限。

第十四条保险合同成立后,投保人按照约定交付保险费,保险人按照约定的时间开始承担保险责任。

第十四条保险合同成立后,投保人按照约定交付保险费,保险人按照约定的时间开始承担保险责任。

第十五条除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除合同,保险人不得解除合同。

第十五条除本法另有规定或者保险合同另有约定外,保险合同成立后,投保人可以解除合同,保险人不得解除合同。

第十六条订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生第十六条订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

保险事故是指保险合同约定的保险责任范围内的事故。

有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

保险事故是指保险合同约定的保险责任范围内的事故。

第十七条订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

第十七条订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

第十八条保险合同应当包括下列事项:(一)保险人的名称和住所;(二)投保人、被保险人的姓名或者名称、住所,以及人身保险的受益人的姓名或者名称、住所;(三)保险标的;(四)保险责任和责任免除;(五)保险期间和保险责任开始时间;(六)保险金额;(七)保险费以及支付办法;(八)保险金赔偿或者给付办法;第十八条保险合同应当包括下列事项:(一)保险人的名称、住所及联系方式;(二)投保人、被保险人的姓名或者名称、住所及联系方式,以及人身保险的受益人的姓名或者名称、住所及联系方式;(三)保险标的;(四)保险责任和责任免除;(五)保险期间和保险责任开始时间;(六)保险金额;(七)保险费以及支付办法;(八)保险金赔偿或者给付办法;(九)违约责任和争议处理;(十)订立合同的年、月、日。

投保人和保险人可以约定与保险有关的其他事项。

受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人。

投保人、被保险人可以为受益人。

保险金额是指保险人承担赔偿或者给付保险金责任的最高限额。

(九)违约责任和争议处理;(十)订立合同的年、月、日。

投保人和保险人可以约定与保险有关的其他事项。

受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人。

投保人、被保险人可以为受益人。

保险金额是指保险人承担赔偿或者给付保险金责任的最高限额。

第十九条采用保险人提供的格式条款订立的保险合同中的下列条款无效:(一)免除保险人依法应承担的义务或者加重投保人、被保险人责任的;(二)排除投保人、被保险人或者受益人依法享有的权利的。

第十九条采用保险人提供的格式条款订立的保险合同中的下列条款无效:(一)免除保险人依法应承担的义务或者加重投保人、被保险人责任的;(二)排除投保人、被保险人或者受益人依法享有的权利的。