计量经济学第六章-PPT课件

- 格式:ppt

- 大小:494.50 KB

- 文档页数:72

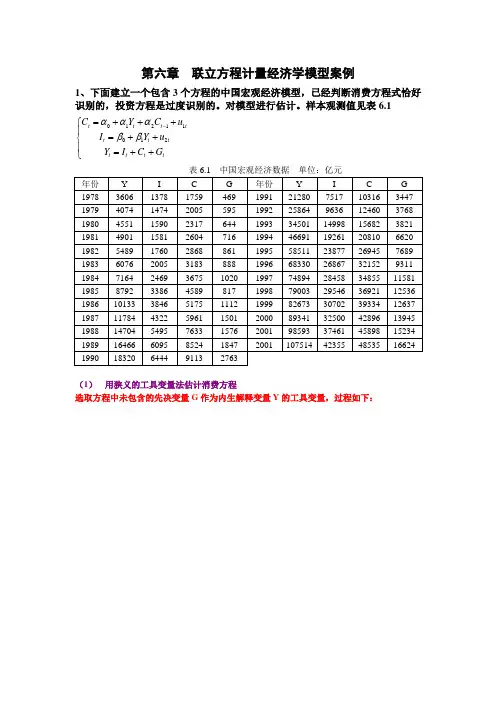

第六章 联立方程计量经济学模型案例

1、下面建立一个包含3个方程的中国宏观经济模型,已经判断消费方程式恰好识别的,投资方程是过度识别的。对模型进行估计。样本观测值见表6.1

01211012tttttttttttCYCuIYuYICG

表6.1 中国宏观经济数据 单位:亿元

年份 Y I C G 年份 Y I C G

1978 3606 1378 1759 469 1991 21280 7517 10316 3447

1979 4074 1474 2005 595 1992 25864 9636 12460 3768

1980 4551 1590 2317 644 1993 34501 14998 15682 3821

1981 4901 1581 2604 716 1994 46691 19261 20810 6620

1982 5489 1760 2868 861 1995 58511 23877 26945 7689

1983 6076 2005 3183 888 1996 68330 26867 32152 9311

1984 7164 2469 3675 1020 1997 74894 28458 34855 11581

1985 8792 3386 4589 817 1998 79003 29546 36921 12536

1986 10133 3846 5175 1112 1999 82673 30702 39334 12637

1987 11784 4322 5961 1501 2000 89341 32500 42896 13945

1988 14704 5495 7633 1576 2001 98593 37461 45898 15234

1989 16466 6095 8524 1847 2001 107514 42355 48535 16624

第六章 虚拟变量的回归模型

第一部分 学习目标和要求

本章主要介绍虚拟变量的基本概念及其应用。需要掌握并理解以下内容:

(1) 虚拟变量的基本概念、虚拟变量分别作为解释变量和被解释变量的情形、虚拟变量回归模型的类型和解释变量个数选取规则;

(2) 定量变量与不同数量定性变量(一对一、一对多和多对多)虚拟变量模型;

(3) 应用虚拟变量改变回归直线的截距或斜率;

(4) 分段线性回归;

(5) 应用虚拟变量检验回归模型的结构稳定性、传统判别结构稳定性的方法及存在的缺陷、虚拟变量法比较两个回归方程的结构方法。

第二部分 练习题

一、解释下列概念:

1.虚拟变量

2.方差分析模型(ANOVA)

3.协方差模型(ANOCVA)

4.基底

5.级差截距系数

6.虚拟变量陷阱

二、简要回答下列问题:

1.虚拟变量在线性回归模型中的作用是什么?举例说明。

2.回归模型中虚拟变量个数的选取原则是什么?为什么?

3.如果现在有月度数据,在对下面的假设进行检验时,你将引入几个虚拟变量?

A) 一年中的每月均呈现季节性波动趋势;

B) 只有双数月份呈现季节性波动趋势。

4.如果现在让你着手检验上海和深圳两个股票市场在过去5年内的收益率是否有显著差异,如何使用虚拟变量进行?

三、考虑如下模型:

12iiiYDu

其中,iD对前20个观察值取0,对后30个观察值取1。已知2()300iVaru。

(1) 如何解释1和2?

(2) 这两组的均值分别是多少?

(3) 已知12()15Cov。如何计算12()的方差?

四、考虑如下模型:

12iiiiYDXu

其中Y代表一位大学教授的年薪;

X为从教年限;

D为性别虚拟变量。

考虑定义虚拟变量的三种方式:

浙江工商大学金融学院姚耀军讲义系列

1 第二讲 普通最小二乘估计量

一、基本概念:估计量与估计值

对总体参数的一种估计法则就是估计量。例如,为了估计总体均值为u,我们可以抽取一个容量为N的样本,令Yi为第i次观测值,则u的一个很自然的估计量就是ˆiYuYN。A、B两同学都利用了这种估计方法,但手中所掌握的样本分别是12(,,...,)AAANyyy与12(,,...,)BBBNyyy。A、B两同学分别计算出估计值ˆAiAyuN与ˆBiByuN。因此,在上例中,估计量ˆu

是随机的,而ˆˆ,ABuu是该随机变量可能的取值。估计量所服从的分布称为抽样分布。

如果真实模型是:01yx,其中01,是待估计的参数,而相应的OLS估计量就是:

1012()ˆˆˆ;()iiixxyyxxx

我们现在的任务就是,基于一些重要的假定,来考察上述OLS估计量所具有的一些性质。

二、高斯-马尔科夫假定 浙江工商大学金融学院姚耀军讲义系列

2 ●假定一:真实模型是:01yx。有三种情况属于对该假定的违背:(1)遗漏了相关的解释变量或者增加了无关的解释变量;(2)y与x间的关系是非线性的;(3)01,并不是常数。

●假定二:在重复抽样中,12(,,...,)Nxxx被预先固定下来,即12(,,...,)Nxxx是非随机的(进一步的阐释见附录),显然,如果解释变量含有随机的测量误差,那么该假定被违背。还存其他的违背该假定的情况。

笔记:

12(,,...,)Nxxx是随机的情况更一般化,此时,高斯-马尔科夫假定二被更改为:对任意,ij,ix与j不相关,此即所谓的解释变量具有严格外生性。显然,当12(,,...,)Nxxx非随机时,ix与j必定不相关,这是因为j是随机的。

●假定三:误差项期望值为0,即()0,1,2iEiN。

笔记:

1、当12(,,...,)Nxxx随机时,标准假定是:

浙江工商大学金融学院姚耀军讲义系列

1 第三讲 假设检验

一、 经典线性模型假定

对于模型01iiiyx,利用OLS有:

112()ˆ()iiixxxx

在高斯-马尔科夫假定下,OLS估计量的抽样分布完全取决于误差项的分布。

在高斯-马尔科夫假定中,我们要求误差项是序列无关与同方差的,现在,我们施加更强的假定,即误差项服从正态分布,即2(0,)iN。应该注意到,当误差项服从正态分布时,序列无关与独立性是等价的。因此,我们可以把上述分布假设写为:..2(0,)iidiN,即误差项服从独立同正态分布。为什么要施加更强的假定呢?这是为了进行小样本下的假设检验。2(0,)iN与高斯-马尔科夫假定一起,被称为经典线性模型假定。在经典线性模型假定下,可以证明,OLS估计量是方差最小的无偏估计量(注意!此时不需要把比较范围限制在线性估计量之中)。

笔记:

1、假设误差项服从正态分布的合理性在于,误差项是由很多因素构成的,当这些因素是独立同分布时,依照中心极限定理,那么这些因素之和应该近似服从正态分布。当然,这并不意味着用正态分布来近似误差项的分布总是恰当的,例如,各因素或许并不同分布。另外,如果y是价格这样的变量,那么假设误差项服从正态分布是不合理的,因为价格不可能是负数,不过我们可以进行变量变换,例如对价格取自然对数或者考察价格的变化率,那么经过变量变换之后,或许再假设误差项服从正态分布就变得合理了。

2、如果能够对误差项是否服从正态分布进行检验,那最好不过了。一种常用的检验方法是Jarqe-Bera检验,这可以参见相关的教科书。问题是,尽管我们能观察到解释变量、被解释变量的取值,然而,由于对参数的真实取值无法确定,因此误差是观测不到的,我们或许不得不利用残差来代替误差以进行相关的检验。当然,一个前提是残差确实是对误差的良好近似,这进而要求,我们对参数的估计是合理的。