第五章 筹资分析

- 格式:ppt

- 大小:195.50 KB

- 文档页数:49

1 第五章 筹资与投资循环审计

一、单项选择题

1.注册会计师在审计应付债券时,如果被审计单位应付债券业务不多,可以直接进行( )。

A.内部控制调查 B.控制测试

C.实质性程序 D. 穿行测试

3.注册会计师关注的下列交易事项中,应归属与筹资与投资循环审计的是( )。

A.期末存货重复入账

B. 支付折扣未经授权批准

C. 未计提固定资产折旧

D.收到投资前的派发股利冲减投资成本

4.甲注册会计师审计B公司长期借款业务时,为确定“长期借款”账户余额的真实性,可以进行函证。函证的对象是( )。

A.公司的律师

B.金融监管机关

C.银行或其他有关债权人

D.公司的主要股东

5.核实股本账户的期末余额,首先是确定资产负债表日流通在外的股票数量,假定对被审计单位的股票发行记录以及其与代理发行机构签订的相关协议已经进行了必要的审计和检查,为了证实这部分股票的真实性,注册会计师应当( )

A.查阅发行记录 B.查阅股东登记簿

C.向股东发函询证 D.向代理机构函证

8.为判断被审计单位是否高估或低估长期和短期借款的利息支出,注册会计师应选取适当利率匡算利息支出总额,并与( )账户的相关记录相核对。

A.管理费用 B.财务费用

C.销售费用 D.流动负债

10.在用成本法核算投资收益的情况下,对于长期股权投资收益的审查,注册会计师应获取的审计证据是( )。

A.公开印发的股利手册 B.被投资企业的利润

C.企业在被投资企业的股权比例 D.被投资企业的股本

11.关于筹资与投资循环的审计下列说法不正确的是( )。

A. 审计年度内筹资与投资循环的交易数量较少,所以,漏计或不恰当地对每笔业务进行会计处理对会计报表影响不大

B.审计年度内筹资与投资循环每笔交易的金额通常较大

第六章 长期筹资决策

一、名词解释

1.资本成本

2.营业杠杆

3. 财务杠杆

4. 资本结构

二、填空题

1. 综合资本成本是由( )和( )两个因素决定的。

2. 营业杠杆系数是( )与( )之商。

3. 影响财务风险的因素主要有( )的变化、( )的变动、( )的变化、( )的变化。

4. 所谓最佳资本结构,是指企业在一定时期使其( )最低,同时( )最大的资本结构。

5. 每股利润分析法是利用( )来进行资本结构决策的方法。

三、判断题

1. 一般而言,债券成本要高于长期借款成本。

2. 在公司的全部资本中,普通股以及留用利润的风险最大,要求报酬相应最高,因此,其资本成本也最高。

3. 由于营业杠杆的作用,当销售额下降时,息税前利润下降的更快。

4. 在资本结构一定,债务利息保持不变的条件下,随着税息前利润的增长,税后利润以更快的速度增加,从而获得营业杠杆利益。

5. 在一定的限度内合理提高债务资本的比率,可降低企业的综合资本成本,发挥财务杠杆作用,降低财务风险。

四、单项选择题

1. 可以作为比较选择追加筹资方案重要依据的成本是 ( )。

A 个别资本成本 B 综合资本成本

C 边际资本成本 D 资本总成本

2. 普通股价格10.50元,筹资费用每股0.50元,第一年支付股利1.50

元,股利增长率5%。则该普通股的成本最接近于( )。

A 10.5% B 15% C 19% D 20%

3. 普通每股税后利润变动率相当于息税前利润变动率的倍数表示的是( )。

A 营业杠杆系数 B 财务杠杆系数

C 联合杠杆系数 D 边际资金成本

4. 当营业杠杆系数和财务杠杆系数都是1.5时,则联合杠杆系数应为( )。

A 3 B 2.25 C 1.5 D 1

5. 要使资本结构达到最佳,应使( )达到最低。

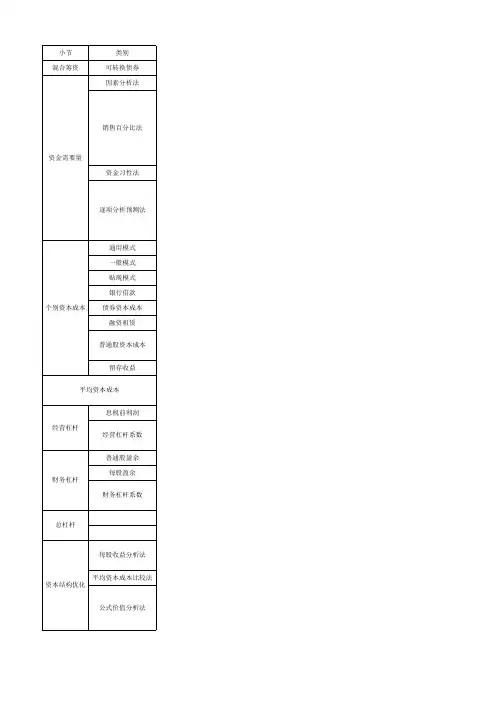

小节类别

混合筹资可转换债券

因素分析法

资金习性法

通用模式

一般模式

贴现模式

银行借款

债券资本成本

融资租赁

留存收益

息税前利润

普通股盈余

每股盈余

平均资本成本比较法资本结构优化每股收益分析法

公式价值分析法资金需要量销售百分比法

逐项分析预测法

个别资本成本

普通股资本成本

平均资本成本

经营杠杆经营杠杆系数

财务杠杆

财务杠杆系数

总杠杆公式

转换比率=债券面值/转换价格

资金需要量=(基期资金平均占用额-不合理资金占用量)*(1±预期销售增减率)*(1-预测期资金周转速度增长率)

外部融资需求量=A/S1*ΔS-B/S1*ΔS-P*E*S2

外部融资需求量=增加的资产-增加的经营负债-增加的留存收益

增加的资产=增量收入*基期敏感资产占基期销售额的百分比+非敏感资产的调整数

增加的经营负债=增量收入*基期敏感负债占基期销售额的百分比

增加的留存收益=预计总销售收入*销售净利率*利润留存率

y=a+bx

(1)回归直线分析法

(2)高低点法:

b=(最高收入期的资金占用量-最低收入期的资金占用量)/(最高销售收入-最 低销售收入)

a=最高业务量的占用资金-b*最高业务量 或 =最低业务量的占用资金-b*最低业务量

资本成本=年资金占用费/(筹资总额-筹资费用)

资本成本率 = 年资金占用费/(筹资总额-筹资费)=年资金占用费/筹资总额*(1-筹资费率)

筹资净额现值-未来资本清偿额现金流量现值=0 资本成本率=所采用的贴现率

Kb=年利率(1-所得税率)/(1-手续费率)=i(1-T)/(1-f) f:表示筹资费率

Kb=年利息(1-所得税率)/[筹资总额*(1-手续费率)]=I(1-T)/[L(1-f)]

原值-残值(P/F,i,n)=租金(P/A,i,n)

(1)(1)股利增长模型:Ks=D0(1+g)/[p0(1-f)] D0:表示本期支付股利;P0:目前市价

(2)资本资产定价模型:Ks=Rf+β(Rm-Rf)

Ks=D0(1+g)/P0 ,无筹资费,与普通股成本相同

第五章 长期筹资方式

第1节 长期筹资概述

一、 长期筹资的意义

1、 长期筹资的概念

企业的筹资可以分为短期筹资和长期筹资。

长期筹资是指企业作为筹资主体,根据其经营活动、投资活动和调整资本结构等长期需要,通过长期筹资渠道和资本市场,运用长期筹资方式,经济有效地筹措和集中长期资本的活动。长期筹资是企业筹资的主要内容。

2、 长期筹资的意义

(1)任何企业在生存发展过程中,都需要始终维持一定的资本规模,由于生产经营活动的发展变化,往往需要追加筹资。

(2)企业为了稳定一定的供求关系并获得一定的投资收益,对外开展投资活动,往往也需要筹集资本。

(3)企业根据内外部环境的变化,适时采取调整企业资本结构的策略,也需要及时地筹集资本。

二、 长期筹资的动机

1、 扩张性筹资动机

企业因扩大生产经营规模或增加对外投资的需要而产生的追加筹资动机。

2、 调整性筹资动机

企业因调整现有资本结构的需要而产生的筹资动机。

3、 混合性筹资动机

企业同时既为扩张规模又为调整资本结构而产生的筹资动机。

三、 长期筹资的原则

1、 合法性原则 2、 效益性原则

3、 合理性原则

4、 及时性原则

四、 长期筹资的渠道

1、 政府财政资本

2、 银行信贷资本

3、 非银行金融机构资本

4、 其他法人资本

5、 民间资本

6、 企业内部资本

7、 国外和港澳台资本

五、 长期筹资的类型

1、 内部筹资与外部筹资

按资本来源的范围不同,可分为内部筹资和外部筹资两种类型。

2、 直接筹资与间接筹资

企业的筹资活动按其是否借助银行等金融机构,可分为直接筹资和间接筹资两种类型。

3、 股权性筹资、债务性筹资与混合性筹资

按照资本属性的不同,企业的长期筹资可以分为股权性筹资、债务性筹资和混合性筹资。

第2节 股权性筹资

一、 注册资本制度

1、 注册资本的含义