第五章筹资管理-第七章筹资管理

- 格式:pptx

- 大小:410.32 KB

- 文档页数:73

1 / 10

第五章 筹资管理

一、单项选择题

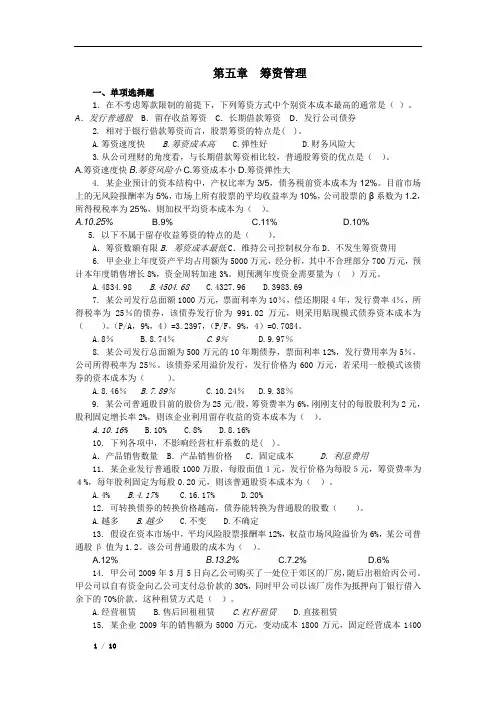

1.在不考虑筹款限制的前提下,下列筹资方式中个别资本成本最高的通常是( )。

A.发行普通股 B.留存收益筹资 C.长期借款筹资 D.发行公司债券

2. 相对于银行借款筹资而言,股票筹资的特点是( )。

A.筹资速度快 B.筹资成本高 C.弹性好 D.财务风险大

3.从公司理财的角度看,与长期借款筹资相比较,普通股筹资的优点是( )。

A.筹资速度快B.筹资风险小C.筹资成本小D.筹资弹性大

4. 某企业预计的资本结构中,产权比率为3/5,债务税前资本成本为12%。目前市场上的无风险报酬率为5%,市场上所有股票的平均收益率为10%,公司股票的β系数为1.2,所得税税率为25%,则加权平均资本成本为( )。

A.10.25% B.9% C.11% D.10%

5. 以下不属于留存收益筹资的特点的是( )。

A.筹资数额有限B.筹资成本最低C.维持公司控制权分布D.不发生筹资费用

6. 甲企业上年度资产平均占用额为5000万元,经分析,其中不合理部分700万元,预计本年度销售增长8%,资金周转加速3%。则预测年度资金需要量为( )万元。

A.4834.98 B.4504.68 C.4327.96 D.3983.69

7. 某公司发行总面额1000万元,票面利率为10%,偿还期限4年,发行费率4%,所得税率为25%的债券,该债券发行价为991.02万元,则采用贴现模式债券资本成本为( )。(P/A,9%,4)=3.2397,(P/F,9%,4)=0.7084。

A.8% B.8.74% C.9% D.9.97%

8. 某公司发行总面额为500万元的10年期债券,票面利率12%,发行费用率为5%,公司所得税率为25%。该债券采用溢价发行,发行价格为600万元,若采用一般模式该债券的资本成本为( )。

筹资管理办法

筹资管理办法

第一章:引言

筹资是企业经营过程中非常重要的一个环节,对企业的发展具有至关重要的作用。本文档旨在系统阐述筹资管理办法,帮助企业有效管理筹资活动,提高企业的财务运作效率和企业价值。

第二章:筹资目的

企业筹资的目的是为了满足企业生产经营资金需求,支持企业的发展及扩大规模,提高企业竞争力。在筹资过程中,需要综合考虑企业的财务状况、市场需求、竞争环境等因素,选择合适的筹资方式和时机。

第三章:筹资形式

企业筹资的形式多种多样,包括债务融资、股权融资、内部筹资、外部筹资等。企业可以根据自身情况选择适合的筹资形式,灵活组合,实现筹资多元化。

第四章:筹资原则合理性原则:筹资应建立在合理的财务结构基础上,避免过度依赖某一种筹资方式。

安全性原则:筹资应确保资金安全性,避免发生财务风险。

经济效益原则:筹资应充分考虑筹资成本,追求经济效益最大化。

灵活性原则:筹资应具有一定的灵活性,能够根据市场变化及时调整筹资计划。

第五章:筹资管理流程

企业的筹资管理流程一般包括以下几个环节:

1. 筹资计划:确定筹资需求及筹资规模,制定筹资计划。

2. 筹资准备:选择合适的筹资方式,准备相关材料,进行谈判。

3. 筹资实施:执行筹资计划,完成资金募集。

4. 筹资监督:监督资金使用情况,确保资金使用合理。

5. 筹资评估:对筹资成果进行评估,及时调整筹资计划。

第六章:筹资管理工具企业在进行筹资管理时可以借助各种工具和方法,包括财务分析、风险评估、资本预算等工具,以帮助企业做出科学的决策,有效管理筹资活动。

第七章:筹资管理的挑战与对策

在筹资管理过程中,企业面临着各种挑战,如市场变化、政策法规调整、风险管理等。企业需制定相应的对策和措施,提高应对风险的能力,确保筹资活动顺利进行。

结语

筹资管理是企业财务管理的重要组成部分,对企业的发展至关重要。有效的筹资管理办法能够提高企业的财务运作效率,保障企业的长期发展。希望本文档对企业筹资管理有所帮助。

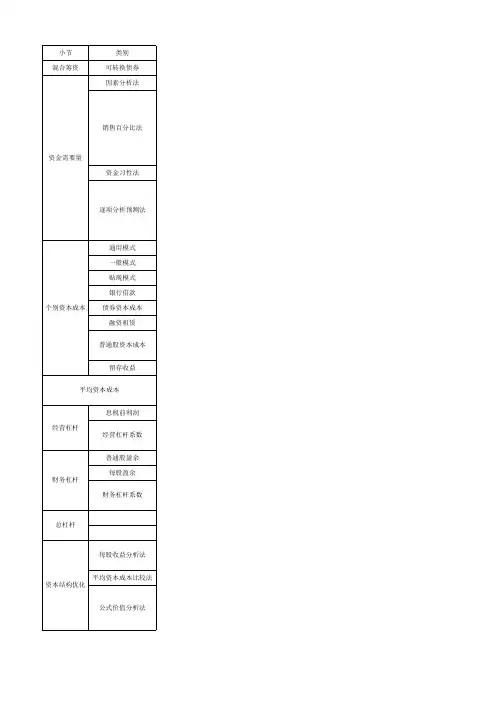

小节类别

混合筹资可转换债券

因素分析法

资金习性法

通用模式

一般模式

贴现模式

银行借款

债券资本成本

融资租赁

留存收益

息税前利润

普通股盈余

每股盈余

平均资本成本比较法资本结构优化每股收益分析法

公式价值分析法资金需要量销售百分比法

逐项分析预测法

个别资本成本

普通股资本成本

平均资本成本

经营杠杆经营杠杆系数

财务杠杆

财务杠杆系数

总杠杆公式

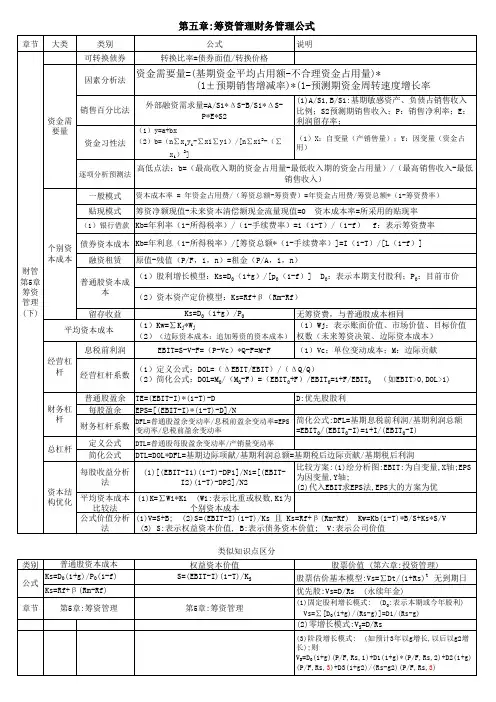

转换比率=债券面值/转换价格

资金需要量=(基期资金平均占用额-不合理资金占用量)*(1±预期销售增减率)*(1-预测期资金周转速度增长率)

外部融资需求量=A/S1*ΔS-B/S1*ΔS-P*E*S2

外部融资需求量=增加的资产-增加的经营负债-增加的留存收益

增加的资产=增量收入*基期敏感资产占基期销售额的百分比+非敏感资产的调整数

增加的经营负债=增量收入*基期敏感负债占基期销售额的百分比

增加的留存收益=预计总销售收入*销售净利率*利润留存率

y=a+bx

(1)回归直线分析法

(2)高低点法:

b=(最高收入期的资金占用量-最低收入期的资金占用量)/(最高销售收入-最 低销售收入)

a=最高业务量的占用资金-b*最高业务量 或 =最低业务量的占用资金-b*最低业务量

资本成本=年资金占用费/(筹资总额-筹资费用)

资本成本率 = 年资金占用费/(筹资总额-筹资费)=年资金占用费/筹资总额*(1-筹资费率)

筹资净额现值-未来资本清偿额现金流量现值=0 资本成本率=所采用的贴现率

Kb=年利率(1-所得税率)/(1-手续费率)=i(1-T)/(1-f) f:表示筹资费率

Kb=年利息(1-所得税率)/[筹资总额*(1-手续费率)]=I(1-T)/[L(1-f)]

原值-残值(P/F,i,n)=租金(P/A,i,n)

(1)(1)股利增长模型:Ks=D0(1+g)/[p0(1-f)] D0:表示本期支付股利;P0:目前市价

(2)资本资产定价模型:Ks=Rf+β(Rm-Rf)

Ks=D0(1+g)/P0 ,无筹资费,与普通股成本相同

章节大类类别公式说明

可转换债券转换比率=债券面值/转换价格

因素分析法

销售百分比法外部融资需求量=A/S1*ΔS-B/S1*ΔS-P*E*S2(1)A/S1,B/S1:基期敏感资产、负债占销售收入

比例;S2预测期销售收入;P:销售净利率;E:

利润留存率;

资金习性法(1)y=a+bx

(2)b=(n∑x

iy

i-∑xi∑yi)/[n∑xi2-(∑

x

i)2](1)X:自变量(产销售量);Y:因变量(资金占

用)

逐项分析预测法

一般模式

贴现模式

(1)银行借款

债券资本成本

融资租赁

留存收益Ks=D

0(1+g)/P

0无筹资费,与普通股成本相同

(1)Kw=∑K

j*W

j

(2)(边际资本成本:追加筹资的资本成(1)Wj:表示账面价值、市场价值、目标价值

权数(未来筹资决策、边际资本成本)

息税前利润EBIT=S-V-F=(P-Vc)*Q-F=M-F(1)Vc:单位变动成本;M:边际贡献

经营杠杆系数

普通股盈余TE=(EBIT-I)*(1-T)-DD:优先股股利

每股盈余EPS=[(EBIT-I)*(1-T)-D]/N

财务杠杆系数DFL=普通股盈余变动率/息税前盈余变动率=EPS

变动率/息税前盈余变动率简化公式:DFL=基期息税前利润/基期利润总额

=EBIT

0/(EBIT

0-I)=1+I/(EBIT

0-I)

定义公式DTL=普通股每股盈余变动率/产销量变动率

简化公式

每股收益分析

法(1)[(EBIT-I1)(1-T)-DP1]/N1=[(EBIT-

I2)(1-T)-DP2]/N2比较方案:(1)绘分析图:EBIT:为自变量,X轴;EPS

为因变量,Y轴;

(2)代入EBIT求EPS法,EPS大的方案为优

平均资本成本

比较法(1)K=∑Wi*Ki (Wi:表示比重或权数,Ki为

个别资本成本

公式价值分析

法

类别权益资本价值股票价值 (第六章:投资管理)

S=(EBIT-I)(1-T)/K

S股票估价基本模型:Vs=∑Dt/(1+Rs)t 无到期日

优先股:Vs=D/Rs (永续年金)