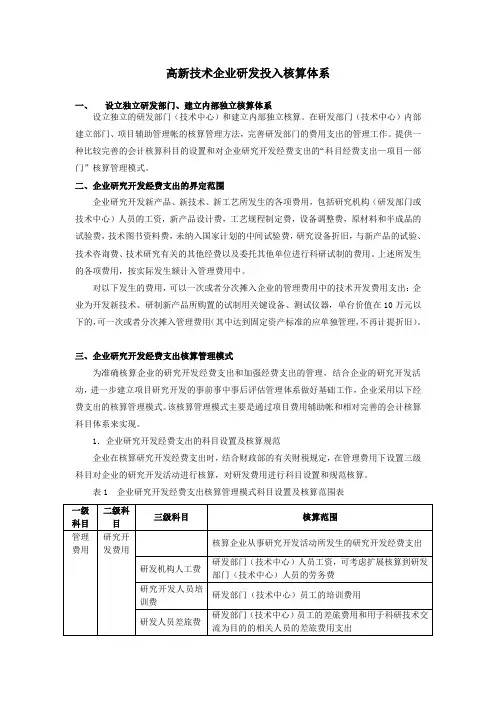

企业研发费用核算及税务处理分析

- 格式:docx

- 大小:11.41 KB

- 文档页数:2

企业研发费用核算及税务处理分析

企业研发费用是指企业为了突破技术难关,改进产品品质和提高市场竞争力而实施的研究与开发所产生的支出。研发费用是企业的重要成本项目,会对企业的财务状况和竞争力产生深刻的影响。因此,企业需要对研发费用进行正确的核算和税务处理。

一、研发费用核算

1. 费用定义

研发费用是指企业为了开展研究与开发所产生的直接费用和间接费用,包括工资、办公费用、设备费用、材料费、测试费、专用知识产权费等。

2. 费用分类

研发费用可以分为申报费用和本质研发费用。申报费用包括申请专利、商标、软件著作权等产权费用,以及研发试验费、外部研究费等,必须在企业所得税申报时进行扣除。本质研发费用是指企业为获得技术进步和产品质量提升而直接进行的研究与开发费用。

3. 费用核算方法

企业可以采用以下三种方法对研发费用进行核算:

(1)直接计入成本法:将研发费用直接计入生产成本或产品费用中,即实际发生的研发费用使用时扣减生产成本或产品费用。

(2)资本化计入法:将研发费用资本化,按照一定的时限进行摊销。资本化后的研发费用应当作为固定资产计入资产总额,根据资产的使用年限计算每年应摊销的费用。

(3)费用化计入法:将研发费用在当期全部费用化,计入当期损益,以直接决定企业的利润和税负。费用化计入法操作简单,但会给企业的利润和税负带来影响,对于不同企业来说需权衡影响。

1. 税前扣除

研发费用可以在企业所得税申报时列支,按照规定的计算方法从应纳税所得额中扣除。扣除金额应符合国家税务政策,必须进行合理、准确的核算和记录。此外,还需保留相关材料,并接受税务机关的核查和审计。

研发费用加计扣除是指企业将研发费用的实际数额加上一个固定比例后,再从所得税计算的应纳税所得额中扣除。加计扣除比例应符合国家税务政策,不同地区和不同行业的企业具有不同的比例。对于符合政策要求的研发费用,企业可以通过加计扣除减轻税负,提高资金使用效率。 3. 税收优惠

国家为鼓励创新,对符合条件的研发活动给予一定的税收优惠政策。其中,高新技术企业享受更多的税收优惠,包括减半征收企业所得税等。

总之,企业研发费用核算及税务处理需要依据相关法规进行,加强内部管理,通过合理的核算和优化的税务处理,有效提高研发投入的成效和企业的经济效益。