欧式与美式期权二叉树定价及程序实现.doc

- 格式:doc

- 大小:579.50 KB

- 文档页数:12

欧式期权的二叉树定价实验一、实验目的通过实验室的模拟教学,使学生通过情景模拟,实际操作,亲身体验,在理论联系实际的学习中:1、进行模拟投资交易,学习报价交易、成交定价机制的基本知识。

2、实验重点是基于二叉树原理对期权进行从机理解释到交易模拟的一系列上机实验。

通过实验室的模拟教学使学生建立雄厚的理论基础同时又锻炼出很强的社会实践能力,并富有创造性思维和创新精神,能够独立地、创造性地面对金融衍生市场。

二、实验要求1、预习课堂中讲授的内容及相关实验内容。

2、按时参加实验,课前签到,确保实验进度,并将实习情况记入成绩。

3、围绕实验思考题,通过实际操作完成所有实验内容,做好实验纪录。

4、实验要求同学掌握课堂所讲授金融衍生工具的基本特性和定价规则,并能根据定价原理作出买卖决策。

5、完成实验报告,实验报告成绩记入相关课程成绩。

实验报告在最后一次实验课结束一周后上交。

6、必须按规定进行实验,因故不能参加实验者,必须请假,否则不能参加本课程的考试。

6、实验过程中严格遵守实验室各项规章制度。

三、实验内容实验一(1)实验环境:FTS(Financial Trading System version 6.0)(2)实验目的:让学生体验在没有主观约束环境下欧式期权的二叉树定价过程。

此实验需独立作10 次左右,使学生更熟练的进行交易。

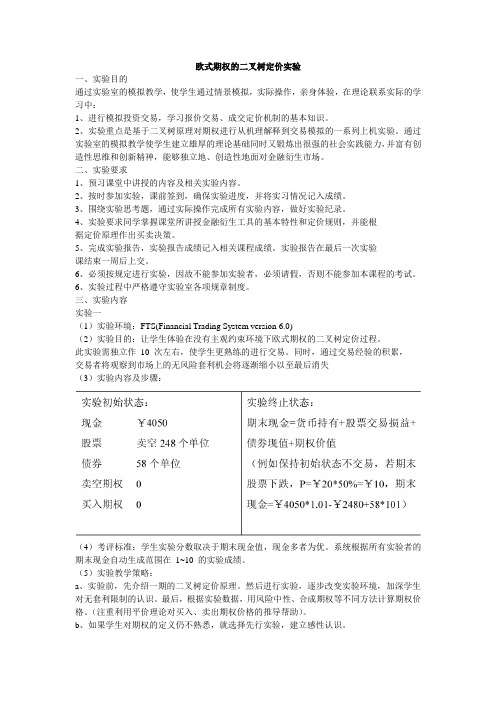

同时,通过交易经验的积累,交易者将观察到市场上的无风险套利机会将逐渐缩小以至最后消失(3)实验内容及步骤:(4)考评标准:学生实验分数取决于期末现金值,现金多者为优。

系统根据所有实验者的期末现金自动生成范围在1~10 的实验成绩。

(5)实验教学策略:a、实验前,先介绍一期的二叉树定价原理。

然后进行实验,逐步改变实验环境,加深学生对无套利限制的认识。

最后,根据实验数据,用风险中性、合成期权等不同方法计算期权价格。

(注重利用平价理论对买入、卖出期权价格的推导帮助)。

b、如果学生对期权的定义仍不熟悉,就选择先行实验,建立感性认识。

美式期权的正则隐含二叉树定价新法自世界上第一个衍生产品出现后,衍生产品及衍生产品市场的发展一直没有停下脚步。

从期权交易开始起,期权的定价问题就被提上了日程。

期权立足于众多衍生产品的核心,其定价问题更是核心中的核心。

期权定价理论是现代金融学理论的重要组成部分,其作用不可估量。

历史上第一位研究期权定价问题的人是法国数学家Louis Bachelier。

他将数学的方法融入到了现代金融学之中。

他的《投机交易理论》是期权定价理论的开山之作,奠定了现代期权定价理论的基础,被公认为现代金融学的里程碑。

而1973年,由Fischer Black、Myron Scholes和Robert Merton三位教授提出的Black-Scholes模型则是现代金融学的另一里程碑,它形成了期权定价理论的核心,并开创了期权定价理论的新革命。

此模型一经提出,就得到了学术圈与实务界的广泛使用,且随后多年里,大多学者都是围绕此理论而展开进一步深入研究的。

由于它对期权定价理论的发展功不可没,1997年被光荣地授予了诺贝尔经济科学奖。

继Black-Scholes模型之后又发展出来两种定价方法——等价鞅方法和数值计算方法,这两者都极大地丰富了期权的定价理论,他们与Black-Scholes模型统称为期权定价理论的三大核心定价框架。

在期权定价中,往往涉及到一类很重要的问题,那就是如何解决美式期权的定价问题,且在实际中,交易的期权大多也为美式期权。

而我们也知道,经过理论与实践验证,虽然Black-Scholes模型很好的解决了欧式期权的定价问题并给出了欧式期权的解析表达式,但对于具有在期权有效期内可以任意提前执行特质的美式看跌期权而言,它似乎并不是那么给力。

因为无法确定美式看跌期权最优执行的边界,Black-Scholes模型就无法给出明确的定价结果。

于是,围绕着美式期权所固有的特性,也产出了许多定价美式期权的比较经典的方法。

上面提到的数值计算方法就是其中的一种。

期权定价公式的二叉树推导与分析期权作为金融衍生品的重要组成部分,对于投资者和风险管理师来说具有重要意义。

期权的价值取决于多种因素,包括标的资产的价格、行权价格、剩余到期时间、无风险利率、波动率等。

期权的定价是金融领域的一个重要问题,准确的期权定价可以帮助投资者更好地进行投资决策和风险管理。

本文将介绍期权的定价公式,并通过二叉树的方法推导期权的价格,最后对各种情况下期权定价的计算方法与特点进行分析。

期权的定价公式是由费雪·布莱克、迈伦·斯科尔斯和罗伯特·默顿提出的布莱克-斯科尔斯模型。

该模型基于一些假设,例如无摩擦市场、无套利机会等,通过 Black-Scholes方程求解期权的定价。

具体公式如下:C = SₐN(d1) - XₐN(d2)其中, C为期权的公允价值; Sₐ为标的资产当前的价格; Xₐ为期权的行权价格; N(d1)和 N(d2)分别为正态分布变量的累积分布函数;d1和 d2分别为: d1 = (ln(Sₐ/Xₐ) + (r + σ²/2)T) / (σ√T) d2 = d1 - σ√T T为期权的剩余到期时间,以年为单位; r为无风险利率;σ为标的资产的年波动率。

二叉树方法是一种常用的期权定价模型,它可以用来推导期权的预期价格。

二叉树方法的思路是将期权的到期时间划分为若干个时间段,并假设标的资产在每个时间段内只有两种可能的价格,即上涨或下跌。

基于这个假设,我们可以构建一个二叉树来描述标的资产的价格变动情况。

假设初始时刻为 t0,标的资产的价格为 S0,行权价格为 X。

在每个时间段Δt内,标的资产的价格有两种可能的变化:上涨到 Su = S0 × u,或者下跌到 Sd = S0 × d,其中 u > 1,d < 1,u和 d分别为标的资产的上涨和下跌因子。

假设该期权的剩余到期时间为 T,共分为 n个时间段。

那么在 t0时,该期权的预期价格为:C0 = ∑CN(d1, d2, u, d) × (u × S0 - X)^+ ×Δt其中, N(d1, d2, u, d)为风险中性概率; (u × S0 - X)^+表示当标的资产价格上涨时,取 u × S0 - X,否则取 0;Δt为每个时间段的时间长度。

欧式看涨期权二叉树定价(含matlab代码和结果图)实验概述本实验首先介绍了二叉树方法的来源和主要理论基础,然后给出期权的二叉树定价方法的基本过程和MATLAB7. 0实现的过程。

19. 2 实验目的(1)了解二叉树的定价机理;(2)掌握用MATLAB7. 0生成股票价格的二叉树格子方法;(3)掌握欧式期权和美式期权的二叉树定价方法。

19. 3 实验工具MATLAB 7. 0。

19. 4 理论要点构造二叉树图(Binomial Tree)是期权定价方法中最为常见的一种。

这个树图表示了在期权有效期内股票价格可能遵循的路径。

二叉树定价方法与风险中性定价理论是紧密联系的。

Cox, Ross & Rubinstein (1979)首次提出了构造离散的风险中性概率可以给期权定价,在此基础上他们给出了二叉树定价方法。

1)一个简单的例子假设当前(3月份)股票的价格So =50元,月利率是25%。

4月份股票价格有两种可能:S高=100元,S低=25元。

有一份看涨期权合约,合约约定在4月份可以以50元价格买进一股股票。

现在考虑一个投资组合,进行几项操作:以价格C卖出3份看涨期权合约;以50元购入2股股票;以25%的月利率借人40元现金,借期为一个月。

根据上述组合,我们可以得到以下到期收益分布表,如表19. 1所示。

表19.1 投资组合的到期收益分布表四月份三月份S低=25元 S高=100元卖出3份看涨期权合约 3C 0 -150买人两股股票 -100 50 200借人现金 40 -50 -50总计 0 0 0由一价定律3C-100+40=0,可得C= 20元,即为期权的价格。

这个例子说明,可以用一个相当简单的方法为期权定价,唯一需要做的是假设对投资者而言不存在套利机会。

我们可以通过某种方式构造一个股票和期权的组合,使得在4月份该组合的价值是确定的。

于是我们可以说该组合无风险,它的收益率一定等于无风险收益率。

姓名:卢众专业:数学与应用数学学号: 08101116指导老师:许志军2011 年 6 月 3 日目录一、期权二叉树定价简介 (3)二、假设 (3)三、符号说明 (3)四、欧式二叉树模型 (4)1、一步二叉树模型 (4)2、风险中性定价原理 (5)3、两步二叉树模型 (6)4、多步二叉树模型 (6)五、美式二叉树模型 (7)1、单步二叉树 (7)2、多步二叉树 (8)六、对于其他标的资产的期权的定价 (9)1、支付连续股息收益率股票期权的定价 (9)2、股指期权期权的定价 (10)3、货币期权 (10)4、期货期权 (10)七、实例解析 (10)八、程序 (11)一、期权二叉树定价简介期权定价领域中一个有用并常见的工具是所谓的二叉树方法,这里的二叉树是指代表在期权期限内可能会出现的股票价格变动路径的图形,这里股票价格被假定为服从随机漫步,在树形的每一步,股票价格具有一定的概率会向上移动一定的比率,同时股票价格也具有一定的概率会向下移动一定的比率。

在极限状况,即步长足够小时,二叉树中的股票价格趋于对数正态分布,而对数正态分布正式布莱克-斯科尔斯模型关于股票价格的假设。

二、假设1、市场上无套利机会存在;2、所有的数据来源可靠;三、符号说明编号 符号 意义1 r 无风险利率2 u 股票上涨比率3 d 股票下跌比率4 0S股票初始价格 5 Λ,,,d u f f f 期权价值 6 t 时间步长 7 ∆ 股票数量8 p 股票上涨的概率 9 δ 股票的波动大小 10 1H 股票在初始时刻价格 112H期权的执行价格四、欧式二叉树模型100.10.20.30.40.50.60.70.80.910.10.20.30.40.50.60.70.80.91生的分枝一个时间步长,图8.1表示的二叉树称为一步(one-step )二叉树。

这是最简单的二叉树模型。

一般地,假设一只股票的当前价格是0S ,基于该股票的欧式期权价格为f 。

阅读使人充实,会谈使人敏捷,写作使人精确。

——培根欧式看涨期权二叉树定价(含matlab代码和结果图)实验概述本实验首先介绍了二叉树方法的来源和主要理论基础,然后给出期权的二叉树定价方法的基本过程和MATLAB7. 0实现的过程。

19. 2 实验目的(1)了解二叉树的定价机理;(2)掌握用MATLAB7. 0生成股票价格的二叉树格子方法;(3)掌握欧式期权和美式期权的二叉树定价方法。

19. 3 实验工具MATLAB 7. 0。

19. 4 理论要点构造二叉树图(Binomial Tree)是期权定价方法中最为常见的一种。

这个树图表示了在期权有效期内股票价格可能遵循的路径。

二叉树定价方法与风险中性定价理论是紧密联系的。

Cox, Ross & Rubinstein (1979)首次提出了构造离散的风险中性概率可以给期权定价,在此基础上他们给出了二叉树定价方法。

1)一个简单的例子假设当前(3月份)股票的价格So =50元,月利率是25%。

4月份股票价格有两种可能:S=100元,S=25元。

有一份看涨期权合约,合约约定在4月份低高可以以50元价格买进一股股票。

现在考虑一个投资组合,进行几项操作:以价格C卖出3份看涨期权合约;以50元购入2股股票;以25%的月利率借人40元现金,法拉兹·日·阿卜——学问是异常珍贵的东西,从任何源泉吸收都不可耻。

.培根阅读使人充实,会谈使人敏捷,写作使人精确。

——借期为一个月。

所示。

根据上述组合,我们可以得到以下到期收益分布表,如表19. 1 投资组合的到期收益分布表表19.1四月份三月份元S=100 S=25元高低-150 0 卖出3份看涨期权合约3C200 50 -100 买人两股股票-5040 -50 借人现金总计00 0这个例子说明,元,即为期权的价格。

由一价定律3C-100+40=0,可得C= 20唯一需要做的是假设对投资者而言不存可以用一个相当简单的方法为期权定价,月份使得在4在套利机会。

期权定价的二叉树模型Cox、Ross和Rubinstein提出了期权定价的另一种常用方法二叉树(binomial tree)模型,它假设标的资产在下一个时间点的价格只有上升和下降两种可能结果,然后通过分叉的树枝来形象描述标的资产和期权价格的演进历程。

本章只讨论股票期权定价的二叉树模型,基于其它标的资产如债券、货币、股票指数和期货的期权定价的二叉树方法,请参考有关的书籍和资料。

8.1 一步二叉树模型我们首先通过一个简单的例子介绍二叉树模型。

例8.1 假设一只股票的当前价格是$20,三个月后该股票价格有可能上升到$22,也有可能下降到$18. 股票价格的这种变动过程可通过图8.1直观表示出来。

在上述二叉树中,从左至右的节点(实圆点)表示离散的时间点,由节点产生的分枝(路径)表示可能出现的不同股价。

由于从开始至期权到期日只考虑了一个时间步长,图8.1表示的二叉树称为一步(one-step)二叉树。

这是最简单的二叉树模型。

一般地,假设一只股票的当前价格是,基于该股票的欧式期权价格为。

经过一个时间步(至到期日T)后该股票价格有可能上升到相应的期权价格为;也有可能下降到相应的期权价格为. 这种过程可通过一步(one-step)二叉树表示出来,如图8.2所示。

我们的问题是根据这个二叉树对该欧式股票期权定价。

为了对该欧式股票期权定价,我们采用无套利(no arbitrage)假设,即市场上无套利机会存在。

构造一个该股票和期权的组合(portfolio),组合中有股的多头股票和1股空头期权。

如果该股票价格上升到,则该组合在期权到期日的价值为;如果该股票价格下降到,则该组合在期权到期日的价值为。

根据无套利假设,该组合在股票上升和下降两种状态下的价值应该相等,即有由此可得(8.1)上式意味着是两个节点之间的期权价格增量与股价增量之比率。

在这种情况下,该组合是无风险的。

以表示无风险利率,则该组合的现值(the present value)为,又注意到该组合的当前价值是,故有即将(8.1)代入上式,可得基于一步二叉树模型的期权定价公式为(8.2)(8.3)需要指出的是,由于我们是在无套利(no arbitrage)假设下讨论欧式股票期权的定价,因此无风险利率应该满足: .现在回到前面的例子中,假设相应的期权是一个敲定价为$21,到期日为三个月的欧式看涨权,无风险的年利率为12%,求该期权的当前价值。

姓名:卢众专业:数学与应用数学学号: 08101116指导老师:许志军2011 年 6 月 3 日目录一、期权二叉树定价简介 (3)二、假设 (3)三、符号说明 (3)四、欧式二叉树模型 (4)1、一步二叉树模型 (4)2、风险中性定价原理 (5)3、两步二叉树模型 (6)4、多步二叉树模型 (6)五、美式二叉树模型 (7)1、单步二叉树 (7)2、多步二叉树 (8)六、对于其他标的资产的期权的定价 (9)1、支付连续股息收益率股票期权的定价 (9)2、股指期权期权的定价 (10)3、货币期权 (10)4、期货期权 (10)七、实例解析 (10)八、程序 (11)一、期权二叉树定价简介期权定价领域中一个有用并常见的工具是所谓的二叉树方法,这里的二叉树是指代表在期权期限内可能会出现的股票价格变动路径的图形,这里股票价格被假定为服从随机漫步,在树形的每一步,股票价格具有一定的概率会向上移动一定的比率,同时股票价格也具有一定的概率会向下移动一定的比率。

在极限状况,即步长足够小时,二叉树中的股票价格趋于对数正态分布,而对数正态分布正式布莱克-斯科尔斯模型关于股票价格的假设。

二、假设1、市场上无套利机会存在;2、所有的数据来源可靠;三、符号说明编号 符号 意义1 r 无风险利率2 u 股票上涨比率3 d 股票下跌比率4 0S股票初始价格 5 Λ,,,d u f f f 期权价值 6 t 时间步长 7 ∆ 股票数量8 p 股票上涨的概率 9 δ 股票的波动大小 10 1H 股票在初始时刻价格 112H期权的执行价格四、欧式二叉树模型100.10.20.30.40.50.60.70.80.910.10.20.30.40.50.60.70.80.91生的分枝一个时间步长,图8.1表示的二叉树称为一步(one-step )二叉树。

这是最简单的二叉树模型。

一般地,假设一只股票的当前价格是0S ,基于该股票的欧式期权价格为f 。

经过一个时间步(至到期日t )后该股票价格有可能上升到0uS )1(>u 相应的期权价格为u f ;也有可能下降到0dS )1(<d 相应的期权价格为d f . 这种过程可通过一步(one-step )二叉树表示出来,如图8.2所示。

我们的问题是根据这个二叉树对该欧式股票期权定价。

为了对该欧式股票期权定价,我们采用无套利(no arbitrage )假设,即市场上无套利机会存在。

构造一个该股票和期权的组合(portfolio ),组合中有∆股的多头股票和1股空头期权。

如果该股票价格上升到0uS ,则该组合在期权到期日的价值为u f uS -∆0;如果该股票价格下降到0dS ,则该组合在期权到期日的价值为d f dS -∆0。

根据无套利假设,该组合在股票上升和下降两种状态下的价值应该相等,即有d u f dS f uS -∆=-∆00 (1) 由此可得)(0d u S f f du --=∆ (2)上式意味着∆是两个节点之间的期权价格增量与股价增量之比率。

在这种情况下,该组合是无风险的。

以 r 表示无风险利率,则该组合的现值(the presentvalue )为rtu e f uS --∆)(0 ,又注意到该组合的当前价值是f S -∆0,故有:rtu e f uS f S --∆=-∆)(00 (3)则:rtu e f uS S f --∆-∆=)(00 (4)将(2)代入上式,可得基于一步二叉树模型的期权定价公式为:])1([d u rtf p pf e f -+=- (5)其中du d e p rt --=(6)需要指出的是,由于我们是在无套利(no arbitrage )假设下讨论欧式股票期权的定价,因此无风险利率应该满足:u e d rT <<,亦即有:10<<p 2、风险中性定价原理上述期权定价公式(5)似乎与股价上升或下降的概率无关,实际上,在我们推导期权价值时它已经隐含在股票价格中了。

不妨令股价上升的概率为p ,则股价下降的概率就是p -1,在时间T 的期望股票价格为0)1()(dS p puS S E -+=如果我们假设市场是风险中性的(risk neutral ),则所有证券的价格都以无风险利率增加,故有rte S S E 0)(=于是,我们有rte S dS p puS 000)1(=-+由此可得d u de p rt --=与(6)比较,我们发现:股票的价格按无风险利率平均增长,一次,股票的上涨概率为等价于股票的收益率为无风险利率。

00.10.20.30.40.50.60.70.80.91-0.100.10.20.30.40.50.60.70.80.9我们假定无风险利率为r ,二叉树的步长为t 。

因为步长为t ,式(5)及式(6)变为:])1([d u rt f p pf e f -+=- (7)重复应用式(5),我们得出])1([ud uu rt u f p pf e f -+=- (9) ])1([dd ud rt d f p pf e f -+=- (10)将式(8)和式(9)代入(10),最后得出])1()1(2[222dd ud uu rt f p f p p f p e f -+-+=- (11)以上结论与前面提到的风险中性定价理论是一致的。

变量2p 、)1(2p p -、2)1(p -分别对应与股票价格取上、中、下三个节点上值的概率。

期权价格等于其在风险中性世界里的收益期望值以无风险利率进行贴现所得的数量。

4、多步二叉树模型实际使用的二叉树要求具有多个离散的时间步长来计算期权的价值。

通常从初始时间到期权到期日需要分成30或更多个时间步长。

两步二叉树模型的欧式股票期权定价公式容易推广到多步二叉树模型的情形。

如果我们将初始时间距期权到期日的时间T 分成n )3(≥n 个相等的时间步,则每个时间步长n T t /= 。

令股票的初始价格为0S ,且每经过一个时间步,股价或向上增加到当前价格的u )1(>u 倍,或向下下降到当前价格的d )1(<d 倍,无风险利率为的r ,则在期权到期日,股票价格有n 种可能结果:0002201100,,,,S d u S d u S d u S d u n n n n Λ-- (12)它们在风险中性状态下出现的概率分别是:n n n n n n n n n p p C p p C p p C p p C )1(,,)1(,)1(,)1(022211100------Λ (13)令 n n n f f f ,01,10,,,,Λ-为与n 种股票价格对应的期权价值,X 为期权的敲定价,则在无套利假设下,股票看涨权在到期日的价值为:n i X S d u f i i n j i n ,,1,0),0,max(0,Λ=-=-- (14)股票看跌权在到期日的价值为:n i S d u X f i i n j i n ,,1,0),0,max(0,Λ=-=-- (15)将该期权在到期日的期望价值贴现,我们即可得到期权的(初始)价值为: i i n ni i i n in nrtf p p Cef ,0)1(-=--∑-=(16) 关于参数u ,d 的取值,Cox ,Ross 和Rubinstein 给出了由股票价格波动率δ确定的公式(δ为股票的波动大小,t 为时间步长):t e u δ= ,t e d δ-=以及du da p --=,rt e a = (17)五、美式二叉树模型在欧式二叉树的基础上,接下来考虑美式二叉树。

与欧式二叉数不同的是,美式期权中的二叉树的最后一个节点的价格为欧式期权的价格,而之前任一节点期权的价格等于以下数量的极大值:● 由式(5)所计算的值; ● 提前行使期权的收益。

由此可见,美式期权中使用二叉树进行期权定价的原理与欧式中的大致一样,故计算多步二叉树时,仍然可以使用前面的思想,将多步二叉树分解成多个单步二叉树。

为此,在下面的过程中先考虑没事中的单步二叉树的计算,在考虑多步二叉树的计算。

1、单步二叉树由于单步二叉树中的期权定价还与期权的类型有关,下面将分看涨与看跌期权分类讨论。

(1)看涨期权股票价格期权价格f股票价格dSo 期权价格0票价格uSo 权价格fu股价上涨时,期权的价格为u f ,若股票下跌时,则期权的价格为0=d f ,由式(5)可知,])1([1d u rt f p pf e f -+=-,此时(初始时刻),将股票抛出,则收益为12H H -,(2,1H H 为股票在初始时刻价格以及期权的执行价格):情形1、若112f H H >-,则这份期权的最佳收益f 为12H H -; 情形2、若112f H H <-,则这份期权的最佳收益f 仍为1f ; 所以,)12],)1([max (H H f p pf e f d u rt --+=- (18)(2)看跌期权股票价格期权价格f股票价格dSo 期权价格fd票价格uSo 权价格0股价上涨时,期权的价格为0=u f ,若股票下跌时,则期权的价格为0f ,由式(5)可知,])1([1d u rt f p pf e f -+=-,此时(初始时刻),将股票抛出,则收益为21H H -,(2,1H H 为股票在初始时刻价格以及期权的执行价格):情形1、若121f H H >-,则这份期权的最佳收益f 为21H H -; 情形2、若121f H H <-,则这份期权的最佳收益f 仍为1f ;)21],)1([max (H H f p pf e f d u rt --+=- (18)2、多步二叉树上面我们讨论了单步二叉树模型给美式股票期权定价。

接下来讨论多步二叉树模型对美式股票期权定价。

假设股票价格经历了n 个时间步的演化到达期权到期日,且每一个时间步长为t ,这可用一个n 步二叉树描述(图形省略)。

若股票的初始价格为0S ,且每经过一个时间步,股价或向上增加到当前价格的u )1(>u 倍,或向下下降到当前价格的 u d /1=倍,无风险利率为的r ,则在第k )1(n k ≤≤ 个时间步后,二叉树上产生1+k 个节点,自上而下分别用k k k kk A A A A ,,,210Λ 表示,则节点i k A 对应的股票价格为0S d u i i k -k i ,,2,1,0Λ=期权价值用k i i k f ,-表示。

如果在节点i k A 处期权没有被提早执行,则期权价值 tk i i k f ,-可通过式(8.2)和(8.3)来计算,即])1([11),1(11,1,+++-++-+---+=k i i k k i i k rt tk i i k f p pf e f如果在节点i k A 处期权被提早执行是最优的,则期权价值k i i k f ,-就是提早执行的收益(payoff ),令X 为期权的敲定价, a) 对股票看涨权,有X S d uf ii k ttk i i k -=--0, b) 对股票看跌权,有0,S d u X f ii k ttk ii k ---=显然,美式股票期权在节点i k A 处的价值应该取tk i i k f ,-和ttki i k f ,-中的较大者,即),max(,,,ttki i k tk i i k k i i k f f f ---=由于美式股票期权在期权到期日的价值是已知的,因此美式股票期权的定价应该由前向后逐步计算,这也称作向后推演(backwards induction )。