三章税收法律制度

- 格式:ppt

- 大小:143.50 KB

- 文档页数:59

第三章税收法律制度教案本章在本书中的重要性居第三位。

考点比较集中。

主要涉及单选题、多选题和判断题。

由于税法涉及税额的计算,因此,各种题型均会涉及计算问题。

主要考点为:税收的特征和分类,税法的构成要素,增值税、消费税、营业税、企业所得税和个人所得税的纳税人、征税对象、税率和应纳税额的计算。

税务登记、纳税申报、税款征收、发票管理和税收法律责任。

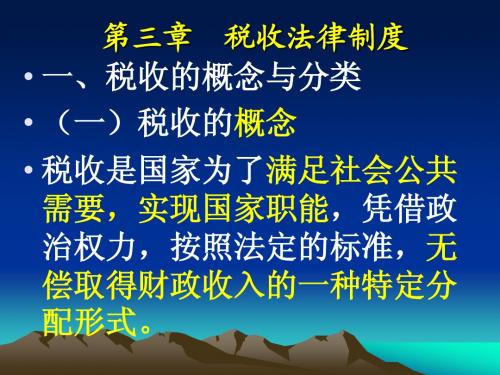

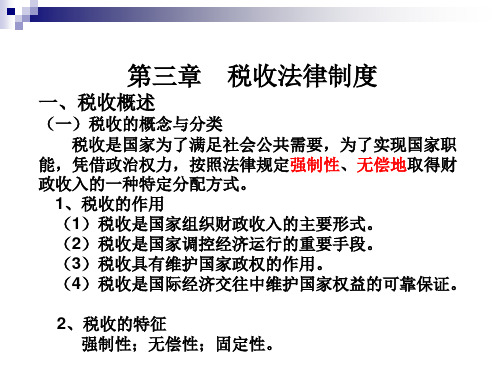

第一节税收概述一、税收的概念与分类(一)税收概念与分类1 .税收的概念税收,是指以国家为主体,为实现国家职能,凭借政治权力,按照法定标准,无偿取得财政收入的一种特定分配方式。

它体现了国家与纳税人在征税、纳税的利益分配上的一种特殊关系,是一定社会制度下的一种特定分配关系。

(1)税收与国家存在直接联系,两者密不可分,是政府机器赖以生存并实现其职能的物质基础。

(2)税收是一个分配范畴,是国家参与并调节国民收入分配的一种手段,是国家财政收入的主要形式。

(3)税收是国家在征税过程中形成的一种特殊分配关系,即以国家为主体的分配关系, 因而税收的性质取决于社会经济制度的性质。

2 .税收的作用(1)国家组织财政收入的主要形式;(2)国家调控经济运行的重要手段;(3)具有维护国家政权的作用;(4)国际经济交往中维护国家利益的可靠保证。

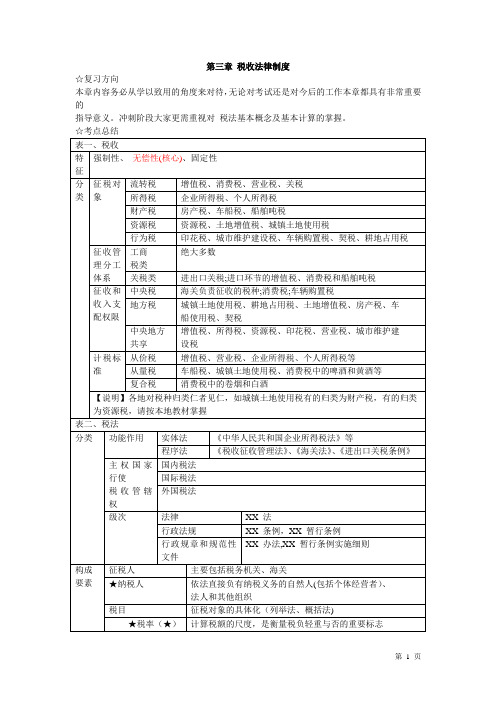

(二)税收的特征税收三性:强制性、无偿性和固定性【例题•多选题】下列各项中,属于税收特征的有(A.强制性B.灵活性C.无偿性D.固定性(三)税收的分类L按征税对象分类(1)流转税类——以流转额为课税对象(增值税、消费税、营业税和关税等)。

(2)所得税类(收益税)一以各种所得额为课税对象(企业所得税、个人所得税)。

(3)财产税类——以纳税人所拥有或支配的财产数量或者财产价值为课税对象(房产税、契税、车船税、船舶吨税等)。

(4)资源税类——以自然资源和某些社会资源为征税对象(资源税、城镇土地使用税等)。

(5)行为税类——以纳税人的某些特定行为为课税对象(城市维护建设税、印花税、车辆购置税等)。

财经法规第三章税收法律制度财经法规中的税收法律制度是指国家在税收方面所制定的一系列法律和规章制度,旨在规范税收的征收、管理、执行和监督等方面的法律制度。

这一章节主要讨论了税法的基本原则、税收的主体和客体、税收制度的分类、税收征收管理和监督等内容。

一、税收法律制度的基本原则财经法规第三章第一节规定,税收法律制度的基本原则包括法定原则、平等原则、公平原则、简明原则、便民原则和监督原则。

其中,法定原则指税收应当以法律为基础,并且在税收标准、税率、税收征收方式等方面应当明确规定,不得任意变动;平等原则要求所有纳税人应当依法平等地承担税收义务;公平原则包括税收的负担应当与纳税人的经济能力相当,税收征收过程应当公正、透明;简明原则要求税法应当简明易懂,条文清晰明确;便民原则要求税收征收应当避免对纳税人造成不必要的负担;监督原则要求税务机关应当加强对税收征收的监督,保证税收法律的实施。

二、税收的主体和客体财经法规第三章第二节规定,税收的主体是指对纳税人开展税收征收管理的国家税务机关,包括税务总局、地方税务局等;税收的客体是指纳税人和非纳税人,包括自然人、法人、其他组织和个体工商户等。

三、税收制度的分类从税收的角度来说,财经法规第三章第三节规定了三种分类方式:按照税种进行分类、按照税的性质进行分类和按照税收目的进行分类。

按照税种进行分类主要是将税种按照征收方式和税的性质加以划分,如增值税、企业所得税、个人所得税、消费税、关税等;按照税的性质进行分类主要是将税分为直接税和间接税;按照税收目的进行分类主要是将税分为收入性税和调节性税,前者主要是获取财政收入,后者主要是通过调节税率和税率结构等手段调节经济发展。

四、税收征收管理与监督税收征收管理是实现税收法律制度的重要环节。

财经法规第三章第四节规定,税收征收管理包括征收依据的确定、纳税申报和自行申报、税款核定、征收通知、缴款、违法处理和信息管理等方面。

同时,为了保证税收征收管理工作的规范和有效,还应当执行监督制度。

第1页财经法规与会计职业道德第三章税收法律制度第一节税收概述考点一、税收的特征与分类特征一是强制性。

二是无偿性---三性核心三是固定性---征税范围与征收比例征税对象(1)流转税。

增值税、营业税、消费税、关税。

(2)所得税。

企业所得税、个人所得税。

(3)财产税。

房产税、车船税、城镇土地使用税。

(三有新人)(4)资源税。

资源税。

(5)行为税。

印花税、车辆购置税、城市维护建设税、耕地占用税。

税收征收权限和收入支配权限中央税关税、消费税。

地方税营业税、财产行为税。

中央地方共享税增值税、企业所得税、个人所得税、资源税。

计税标准从价税、从量税、复合税。

纳税义务人、征税对象、税率是构成税法的三个最基本的要素。

征税人税务机关、海关。

纳税义务人法人或自然人。

征税对象一个税种区别于另一种税种的主要标志。

不同的征税对象构成不同的税种。

税目征税对象的具体项目。

计税依据计税依据可以分为从价计征、从量计征、复合计征三种类型。

与课税对象的区别。

(1)从价计征---课税对象的自然数量与单位价格的乘积为计税依据。

计税金额=征税对象的数量×计税价格应纳税额=计税金额×适用税率(2)从量计征---课税对象的自然实物量为计税依据。

应纳税额=计税数量×单位适用税额(3)复合计征。

征税对象的价格和数量均为其计税依据。

(卷烟、白酒)应纳税额=计税数量×单位适用税额+计税金额×适用税率税率(1)比例税率。

不论数额大小,都按同一比例征税。

(2)定额税率(3)累进税率。

包括全额累进税率、超额累进税率和超率累进税率。

数额越大税率越高。

全额累进税率:全部数额达到哪一级,就按哪一级的税率征税。

第2页超额累进税率:同时适用几个税率分别计算,将计算结果相加后得出应纳税款超率累进税率:征税对象数额的相对率划分若干级距,采用这种税率的是土地增值税纳税环节生产、流通环节、分配环节。

纳税期限按期纳税;按次纳税。

纳税地点纳税人申报缴纳税款的地点。

第三章税收法律制度1.【答案】C【解析】本题考核税收的特征。

税收具有三性,即征收上的强制性、缴纳上的无偿性和征收比例或数额上的固定性。

2.【答案】B【解析】本题考核税收的分类。

流转税是以流转额为征税对象,选择其在流转过程中的特定环节加以征收的税,既包括商品销售收入额,也包括各种劳动、服务的业务收入额;在附加性质的税中,还以主税的税额为征税对象。

流转税主要是在生产和流通领域发挥调节作用,主要包括增值税、消费税、营业税、关税。

3.【答案】C【解析】本题考核税法的分类。

凡是以税收征管过程中税收征收管理程序关系为调整对象的税收法律规范是税收程序法,如《中华人民共和国税收征收管理法》。

4.【答案】A【解析】本题考核税法的分类。

税法按照法律级次划分,可以分为税收法律、税收行政法规、税收规章和税收规范性文件。

税收法律是指全国人民代表大会及其常务委员会制定的法律,如《中华人民共和国企业所得税法》、《中华人民共和国个人所得税法》、《中华人民共和国税收征收管理法》,以及全国人大及其常委会制定的有关规范性文件,如《中华人民共和国增值税暂行条例》、《中华人民共和国消费税暂行条例》、《中华人民共和国营业税暂行条例》。

5.【答案】B【解析】本题考核增值税的概念与分类。

我国从2009年1月1日起实行消费型增值税。

6.【答案】D【解析】本题考核增值税的税率。

增值税低税率为13%。

7.【答案】A【解析】本题考核增值税应纳税额的计算。

34-17=178.【答案】2400元【解析】本题考核增值税小规模纳税人应纳税额的计算。

80 000×3%=2400元9.【答案】D【解析】本题考核消费税的计税方法。

消费税的计税方法主要有三种:从价定率征收;从量定额征收;从价定率和从量定额复合征收。

10.【答案】B【解析】本题考核消费税的计算。

50 000×50×36%+50 000×200×0.003=93万。

2015年会计从业资格考试内部资料财经法规与会计职业道德第三章 税收法律制度知识点:税法的分类● 详细描述:1.按税法的功能作用不同,分为税收实体法和税收程序法(1)税收实体法是规定税收法律关系主体的实体权利、义务的法律规范总称。

税收实体法具体规定了各种税种的征收对象、征收范围、税目、税率、纳税地点等。

如《企业所得税法》、《个人所得税法》就属于实体法。

(2)税收程序法是税务管理方面的法律规范。

税收程序法主要包括税收管理法、纳税程序法、发票管理法、税务机关组织法、税务争议处理法等。

2.按照主权国家行使税收管辖权不同,分为国内税法、国际税法、外国税法(1)国内税法是指一国在其税收管辖权范围内,调整国家与纳税人之问权利义务关系的法律规范的总称,是由国家立法机关和经由授权或依法律规定的国家行政机关制定的法律、法规和规范性文件。

(2)国际税法是指两个或两个以上的课税权主体对跨国纳税人的跨国所得或财产征税形成的分配关系,并由此形成国与国之问的税收分配形式,主要包括双边或多边国家间的税收协定、条约和国际惯例。

(3)外国税法是指外国各个国家制定的税收法律制度。

3.按税法法律级次不同,分为税收法律、税收行政法规、税收行政规章和税收规范性文件(1)税收法律(狭义的税法),由全国人民代表大会及其常务委员会制定。

如《企业所得税法》、《个人所得税法》、《税收征收管理法》。

(2)税收行政法规,是由国务院制定的有关税收方面的行政法规和规范性文件。

(3)税收规章和税收规范性文件——由国务院财税主管部门(财政部、国家税务总局、海关总署和国务院关税税则委员会)根据法律和国务院行政法规或者规范性文件的要求,在本部门权限范围内发布的有关税收事项的规章和规范性文件,包括命令、通知、公告、通告、批复、意见、函等文件形式。

例题:1.根据税法的功能作用的不同,可以将税法分为()。

A.税收行政法规B.税收实体法C.税收程序法D.国际税法正确答案:B,C解析:按照税法的功能作用不同,可将税法分为税收实体法和税收程序法。