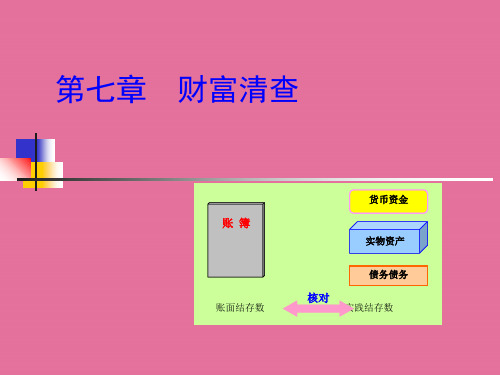

• 货币资金 • 财产物资 • 债权债务

优缺点

全面清查内容多,范围广,参加的人员多,花费 的时间长

7

全面清查的使用范围

• 年终决算前,为确保年终决算会计真实、 正确

• 单位撤销、合并或改变隶属关系前,中 外合资、国内联营前以及企业实行股份 制改造前

• 开展全面清查核资、资产评估等活动, 为了摸清家底准确的核定资产

尚未处理的财产 尚未处理的财产 物资的净损失 物资的净溢余数

24

财产清查结果的处理

某企业在财产清查中发现商品溢余50件,每件单 价20元。 审批之前

借: 库存商品---- 甲商品 贷:待处理财产损溢

1000 1000

25

财产清查结果的处理

经检查发现,盘盈的商品为收发计量差错 审批之后

借:待处理财产损溢 贷:管理费用

1000 1000

26

课堂练习题

企业对于已计入“待处理财产损溢”科目 的存货盘亏及毁损事项进行会计处理时, 应计入管理费用的是( ) A.管理不善造成的存货净损失 B.自然灾害造成的存货净损失 C.应由保险公司赔偿的存货损失 D.应由过失人赔偿的存货损失

A 27

随堂练习题

下列属于不定期清查的是( A.更换财产保管人员时 B.发生非常损失

• 单位主要负责人调离工作前

8

局部清查

• 局部清查是指根据需要对一部分财产进行的清查. 清查对象主要涉及流动性较强的财产 优缺点 局部清查范围小,涉及人员少,但专业性较强

9

局部清查

库存现金,出纳人员应在每日业务终了时清 点核对 银行存款,出纳人员每月至少应同银行核对 一次 库存商品、原材料、包装物等,年内应轮流 盘点或重点抽查,对各种贵重物资,每月应 盘点一次 债权债务,每年至少应同对方核对一至两次