应收利息审计程序表

- 格式:doc

- 大小:36.00 KB

- 文档页数:2

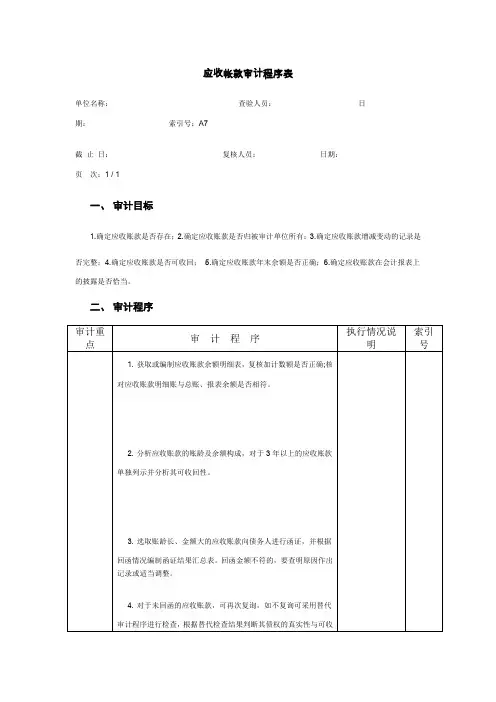

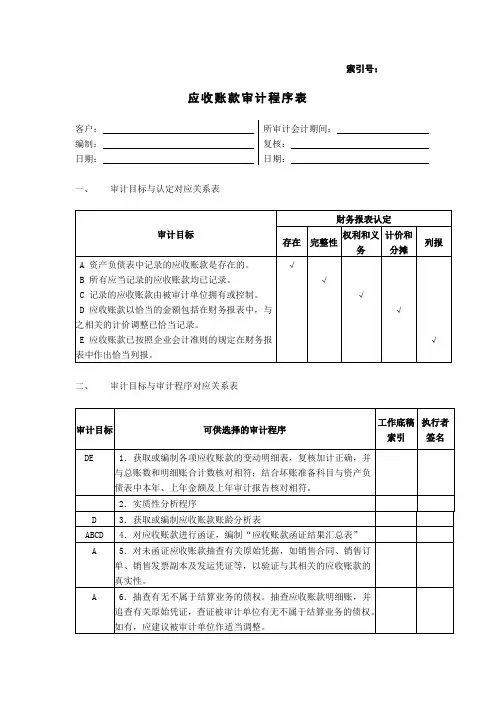

应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10 截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

其它应收款审计程序表单位名称:查验人员:日期:索引号:A8截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定其他应收款是否存在;2.确定其他应收款是否归被审计单位所有;3.确定其他应收款增减变动的记录是否完整;4.确定其他应收款是否可收回;5.确定其他应收款年末余额是否正确;6.确定其他应收款在会计报表上的披露是否恰当。

二、审计程序待摊费用审计程序表单位名称:查验人员:日期:索引号:A16 截止日:复核人员:日期:页次:1/1一、审计目标1.确定待摊费用会计政策是否恰当;2.确定待摊费用入帐和转销的记录是否完整;3.确定待摊费用年末余额是否正确;4.确定待摊费用在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录长期投资审计程序表单位名称:查验人员:日期:索引号:B1截止日:复核人员:日期:页次:1/1一、审计目标1.确定长期投资是否存在;2. 确定长期投资是否归被审计单位所有;3. 确定长期投资增减变动及其收益(或损失)的记录是否完整;4. 确定长期投资的计价方法是否正确;5. 确定长期投资年末余额是否正确;6. 确定长期投资在会计报表上的披露是否恰当。

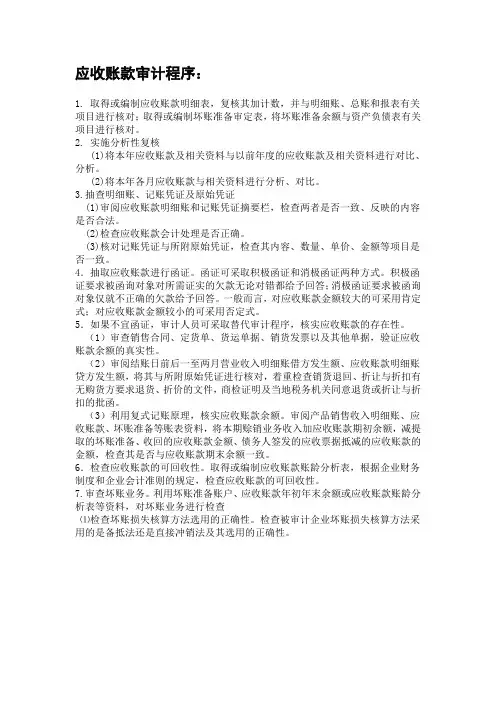

应收账款审计程序:1. 取得或编制应收账款明细表,复核其加计数,并与明细账、总账和报表有关项目进行核对;取得或编制坏账准备审定表,将坏账准备余额与资产负债表有关项目进行核对。

2. 实施分析性复核(1)将本年应收账款及相关资料与以前年度的应收账款及相关资料进行对比、分析。

(2)将本年各月应收账款与相关资料进行分析、对比。

3.抽查明细账、记账凭证及原始凭证(1)审阅应收账款明细账和记账凭证摘要栏,检查两者是否一致、反映的内容是否合法。

(2)检查应收账款会计处理是否正确。

(3)核对记账凭证与所附原始凭证,检查其内容、数量、单价、金额等项目是否一致。

4.抽取应收账款进行函证。

函证可采取积极函证和消极函证两种方式。

积极函证要求被函询对象对所需证实的欠款无论对错都给予回答;消极函证要求被函询对象仅就不正确的欠款给予回答。

一般而言,对应收账款金额较大的可采用肯定式;对应收账款金额较小的可采用否定式。

5.如果不宜函证,审计人员可采取替代审计程序,核实应收账款的存在性。

(1)审查销售合同、定货单、货运单据、销货发票以及其他单据,验证应收账款余额的真实性。

(2)审阅结账日前后一至两月营业收入明细账借方发生额、应收账款明细账贷方发生额,将其与所附原始凭证进行核对,着重检查销货退回、折让与折扣有无购货方要求退货、折价的文件,商检证明及当地税务机关同意退货或折让与折扣的批函。

(3)利用复式记账原理,核实应收账款余额。

审阅产品销售收入明细账、应收账款、坏账准备等账表资料,将本期赊销业务收入加应收账款期初余额,减提取的坏账准备、收回的应收账款金额、债务人签发的应收票据抵减的应收账款的金额,检查其是否与应收账款期末余额一致。

6.检查应收账款的可回收性。

取得或编制应收账款账龄分析表,根据企业财务制度和企业会计准则的规定,检查应收账款的可回收性。

7.审查坏账业务。

利用坏账准备账户、应收账款年初年末余额或应收账款账龄分析表等资料,对坏账业务进行检查⑴检查坏账损失核算方法选用的正确性。

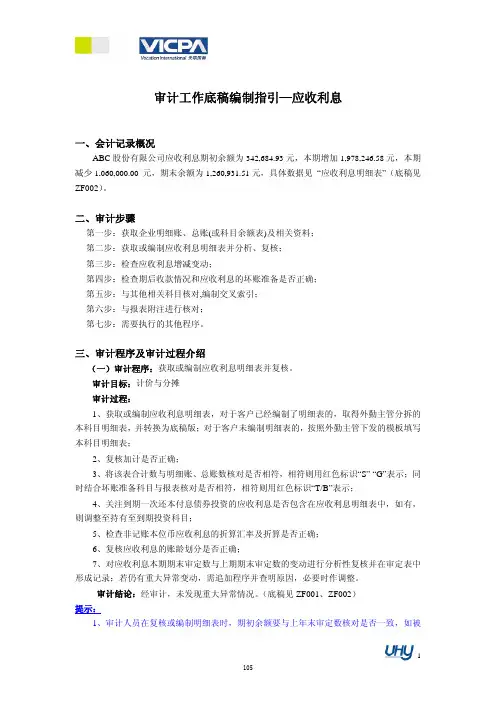

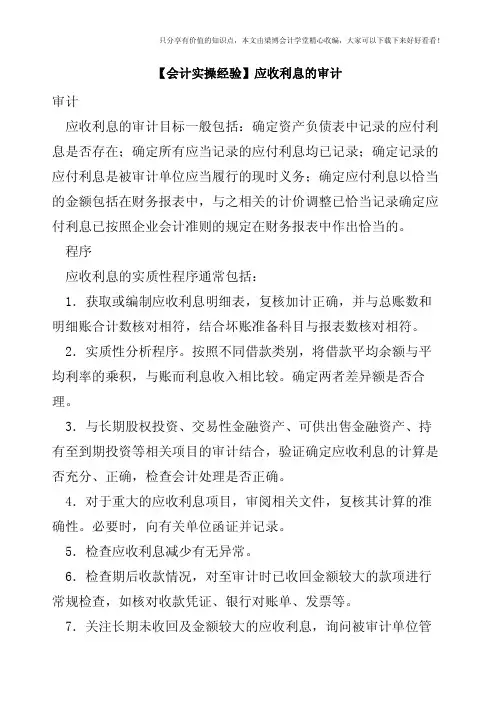

【会计实操经验】应收利息的审计审计应收利息的审计目标一般包括:确定资产负债表中记录的应付利息是否存在;确定所有应当记录的应付利息均已记录;确定记录的应付利息是被审计单位应当履行的现时义务;确定应付利息以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录确定应付利息已按照企业会计准则的规定在财务报表中作出恰当的。

程序应收利息的实质性程序通常包括:1.获取或编制应收利息明细表,复核加计正确,并与总账数和明细账合计数核对相符,结合坏账准备科目与报表数核对相符。

2.实质性分析程序。

按照不同借款类别,将借款平均余额与平均利率的乘积,与账而利息收入相比较。

确定两者差异额是否合理。

3.与长期股权投资、交易性金融资产、可供出售金融资产、持有至到期投资等相关项目的审计结合,验证确定应收利息的计算是否充分、正确,检查会计处理是否正确。

4.对于重大的应收利息项目,审阅相关文件,复核其计算的准确性。

必要时,向有关单位函证并记录。

5.检查应收利息减少有无异常。

6.检查期后收款情况,对至审计时已收回金额较大的款项进行常规检查,如核对收款凭证、银行对账单、发票等。

7.关注长期未收回及金额较大的应收利息,询问被审计单位管理人员及相关职员,确定应收利息的可收回性。

必要时,向被投资单位函证利息支付情况,复核并记录函证结果。

8.确定应收利息已恰当列报。

会计是一门很实用的学科,从古至今经历漫长时间的发展,从原来单一的以记账和核账为主要工作,发展到现在衍生出来包括预测、决策、管理等功能。

会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是税务局还是银行,任何涉及到资金决策(有些可能不涉及资金)的部门都至少要懂得些会计知识。

而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用,对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力的保持。

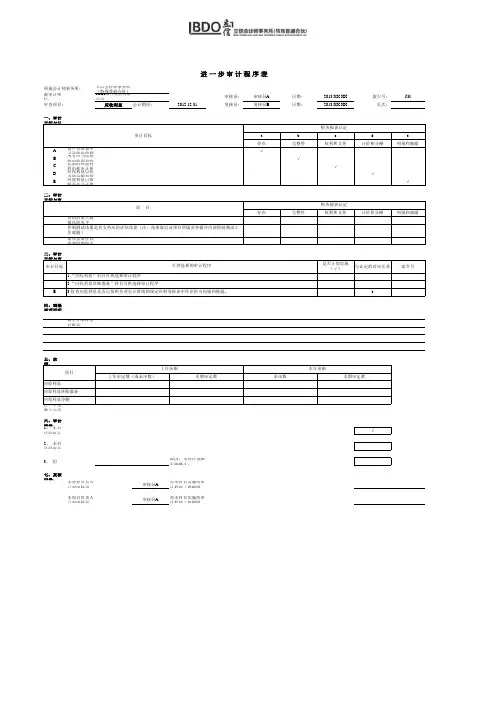

进 一 步 审 计 程 序 表立信会计师事务所(特殊普通合伙)被审计单位:XXX 银行股份有限公司审核员:审核员A 日期:2013.XX.XX 索引号:ZH应收利息会计期间:2012.12.31复核员:复核员B日期:2013.XX.XX页次:一、审计目标与认财务报表认定审计目标a b c d e 存在完整性权利和义务计价和分摊列报和披露A 资产负债表中记录的应收利√B 所有应当记录的应收利息均√C 记录的应收利息由被审计单√D 应收利息以恰当的金额包括√E 应收利息已按照企业会计准√二、审计目标与审财务报表认定存在完整性权利和义务计价和分摊列报和披露评估的重大错报风险水平需从实质性程序获取的保证三、审计目标与审审计目标是否计划实施(√)与认定的对应关系索引号E e四、调整事项说明调整分录详见后附页五、余额:上年余额本年余额上年审定数(或未审数)本期审定数未审数本期审定数注:审定数之分币六、审计结论:1、 本科目经审计√2、 本科目经审计 -3、 因原因,本科目余额不能确认:七、复核记录:本业务负责人已对审核员审核员A对本科目实施的审计程序(底稿附本项目负责人已对审核员审核员A对本科目实施的审计程序(底稿附所属会计师事务所:审查项目:项 目3.检查应收利息是否已按照企业会计准则的规定在财务报表中作出恰当列报和披露。

可供选择的审计程序1.“应收利息”科目可供选择审计程序2.“应收利息坏账准备”科目可供选择审计程序控制测试结果是否支持风险评估结论(注:结果取自该项目所属业务循环内部控制测试工作底稿)- - - -项目应收利息应收利息坏账准备应收利息净额。

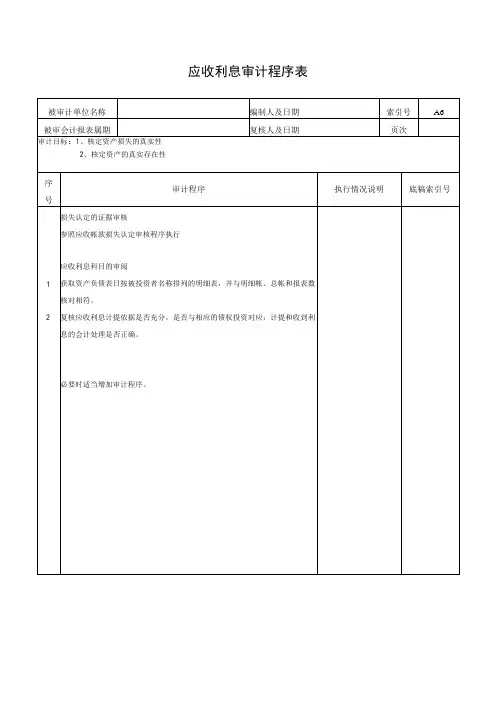

应收利息审计程序表

被审计单位名称编制人及

日期

索引

号

A6

被审会计报表属期复核人及

日期

页

次

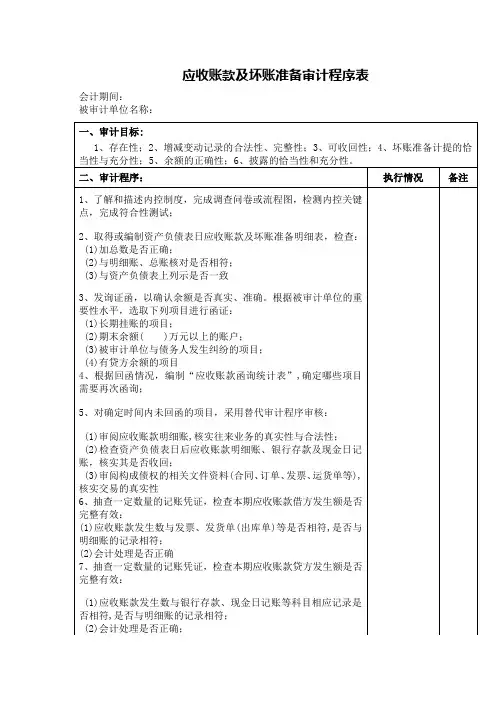

审计目标:1、核定资产损失的真实性 2、核定资产的真实存在性

序号审计程序

执行情况讲

明

底稿索

引号

一

二1

2 三损失认定的证据审核

参照顾收帐款损失认定审核程序执行

应收利息科目的批阅

猎取资产负债表日按被投资者名称排列的明细表,并与明细帐、总帐和报表数核对相符。

复核应收利息计提依据是否充分,是否与相应的债权投资对应;计提和收到利息的会计处理是否正确。

必要时适当增加审计程序。