最新《审计学》课件8风险评估和应对

- 格式:ppt

- 大小:1.72 MB

- 文档页数:7

1 09风险评估与风险应对引言:22006年我国新发布的审计准则共有41个新审计准则,核心审计准则4个,倡导“新风险导向审计模式”。

《财务报表审计的目标和一般原则》《审计证据》《了解被审计单位及其环境并评估重大错报风险》《针对评估的重大错报风险实施的程序》“新风险导向审计”要求注册会计师评估财务报表重大错报风险,设计和实施进一步审计程序以应对评估的错报风险,根据审计结果出具恰当的审计报告,并最终将审计风险降至可接受的低水平。

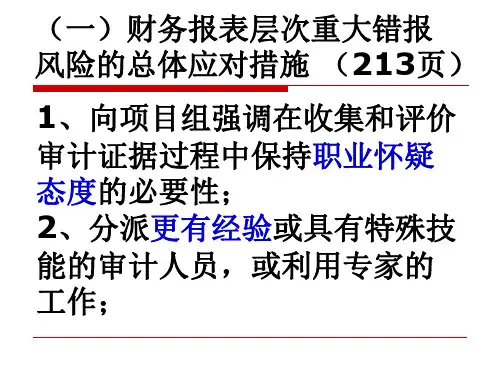

3“新风险导向”审计流程实施风险评估程序:了解被审计单位及其环境(包括内控)评估重大错报风险:-会计报表层次 -报表认定层次针对重大错报风险实施的程序报表层次认定层次总体应对措施,如审计资源的分配确定实施的进一步审计程序评估获取的审计证据将审计程序的性质、时间和范围与识别和评估的风险相联系实施进一步的程序:-控制测试-实质性程序4 Types of Audit ProceduresRisk Assessment Procedures Used to obtain an understanding of the entity and its environment,including internal controls.Tests of Controls Directed toward the evaluation of the effectiveness of the design and implementation of internal controls.Substantive Procedures Detect material misstatements in a transaction class, account balance, and disclosure component of the financial statements.5审计风险AR=重大错报风险MMR×检查风险DR总体应对措施:影响对进一步审计程序的总体考虑(控制测试+实质性测试)1、向项目组强调保持职业怀疑态度;2、分派更有经验或具有特殊技能的 审计人员,或利用专家的工作;3、提供更多的督导;4、注意进一步审计程序不可预见性;5、对拟实施审计程序的性质、时间 和范围作出总体修改。

《审计学》FAQ(七)第七章风险评估与风险应对一、如何理解内部控制的目标?1、提高经营效率,取得良好的经营效果。

2、提供准确、可靠的信息。

3、保护各项资产和记录的安全。

4、保证企业计划和战略决策的有效实施。

5、规范企业的有关活动,遵守有关的法律规章制度。

二、如何理解内部控制与独立审计的关系?1、审计人员在进行会计报表审计时,不论被审计单位规模大小如何,都应当对相关的内部控制进行充分的了解。

2、审计人员应根据对被审计单位内部控制的了解,确定将要执行的控制测试的性质、时间和范围。

3、对被审计单位内部控制的了解和控制测试,并非审计工作的全部内容。

内部控制良好的单位,审计人员可能因其控制风险较低而决定减少实质性测试程序,但决不能完全取消实质性测试程序。

三、如何内部控制的固有局限?大体都有:1、内部控制通常仅针对常规业务活动而设计,因此它不可能是百分之百的健全。

2、内部控制可能因工作人员串通舞弊、管理当局有目的的强行干预而失效。

3、内部控制也可能因为经营环境和业务性质的改变而受到削弱或失效。

四、了解内部控制的基本程序有哪些?1、询问被审计单位有关人员,查阅相关内部控制文件。

2、检查内部控制生成的文件和记录。

3、观察被审计单位的业务活动和内部控制的运行情况。

4、选择若干具有代表性的交易和事项进行“穿行测试”5、通过内部审计人员了解内部控制五、对控制风险的初步评价内容是什么?了解内部控制之后,审计人员应对控制风险做初步评价。

在存在下列情况之一时,审计人员应当将重要账户或交易类别的部分或全部认定的控制风险评估为高水平:1、没有设置内部控制2、内控系统存在严重的缺陷3、虽有内部控制,但没有得到有效的运行4、主要子系统的控制点失控。

六、将控制风险评价为高水平的情况有哪些?1、控制政策和程序与认定不相关2、控制政策和程序无效3、收集证据来评价控制政策和程序得不偿失七、将控制风险评价为低水平的情况有哪些?1、控制政策和程序与认定相关2、通过符合性测试已获得证据证明控制有效。

项目六风险评估与风险应对一,风险评估(一)风险评估地概念与作用风险识别与评估,是指注册会计师通过实施风险评估程序,识别与评估财务报表层次与认定层次地重大错报风险。

审计风险准则规定注册会计师应当了解被审计单位与其环境,以足够识别与评估财务报表重大错报风险,设计与实施进一步审计程序。

了解被审计单位与其环境是必要程序。

(二)风险评估程序注册会计师了解被审计单位与其环境,目地是为了识别与评估财务报表重大错报风险。

为了解被审计单位与其环境而实施地程序称为"风险评估程序"。

注册会计师应当依据实施这些程序所获取地信息,评估重大错报风险。

1.风险评估程序注册会计师应当实施下列风险评估程序,以了解被审计单位与其环境:(1)询问被审计单位管理层与内部其它有关员;(2)分析程序;(3)观察与检查。

o2.其它审计程序o例如,询问被审计单位聘请地外部法律顾问,专业评估师,投资顾问与财务顾问等。

o3.项目组内部地讨论(三)了解被审计单位与其环境注册会计师应当从下列方面了解被审计单位与其环境:(1)行业状况,法律环境与监管环境以与其它外部因素;(2)被审计单位地性质;(3)被审计单位对会计政策地选择与运用;(4)被审计单位地目地,战略以与有关经营风险;(5)被审计单位财务业绩地衡量与评价;(6)被审计单位地内部控制。

(四)了解被审计单位内部控制o内部控制是被审计单位为了合理保证财务报告地可靠性,经营地效率与效果以与对法律法规地遵守(目地),由治理层,管理层与其它员设计与执行地政策与程序。

可以从以下几方面理解内部控制:o1.内部控制地目地是合理保证:(1)财务报告地可靠性,这一目地与管理层履行财务报告编制责任密切有关;(2)经营地效率与效果,即经济有效地使用企业资源,以最优方式实现企业地目地;(3)在所有经营活动遵守法律法规地要求,即在法律法规地框架下从事经营活动。

o2.设计与实施内部控制地责任主体是治理层,管理层与其它员,组织地每一个都对内部控制负有责任。