财务管理_股利分配PPT课件

- 格式:ppt

- 大小:3.10 MB

- 文档页数:40

第十章股利分配政策一、股利分配政策概述1.【识记】(1)股利分配股利分配是指公司按照国家的有关规定,在兼顾公司发展和投资者及各方利益的基础上,对实现的税后利润所进行的分配。

股利分配主要是确定净利润中留存收益和向股东分配股利的比例。

(2)法定公积金法定盈余公积金是从净利润中按比例提取形成的、用于弥补公司亏损、扩大生产经营或转增资本的留存收益。

法定盈余公积金的提取比例是10%,当法定盈余公积金累计金额超过注册资本50%时,可不再提取。

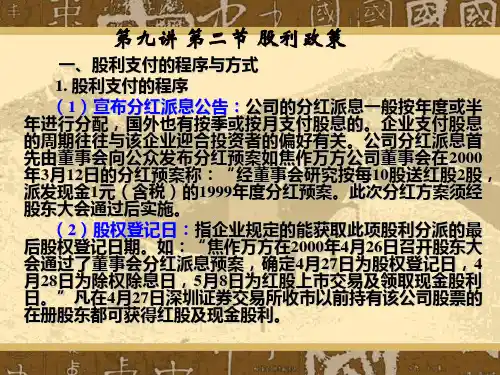

(3)股利宣布日即公司董事会将股东大会通过本年度利润分配方案的情况以及股利支付情况予以公告的日期。

公告中将宣布每股股利、股权登记日、除息日和股利支付日等事项。

(4)股权登记日即有权领取股利的股东资格登记截止日期。

只有在股权登记日这一天登记在股东名册上的股东,(即在此日及之前持有或买入股票的股东),才有权分享本期股利。

(5)除息日即领取股利的权利与股票相互分离的日期。

我国上市公司的除息日通常是在登记日的下一个交易日。

(6)股利支付日即公司确定向股东正式发放股利的日期。

(7)现金股利现金股利是股份公司以现金的形式发放给股东的股利。

(8)股票股利股票股利是公司以股票的形式发放股利,即股利分配方案中的送股。

2.【领会】股利分配的概念和意义公司的股利分配是关系到公司自身发展和股东以及其他有关方面经济利益的重大问题。

做好股利分配工作,其重要意义主要有两点:股利分配关系到公司的生存和发展。

公司的生存和发展离不开资本,而资本一方面要从公司外部融通,另一方面应当从公司盈利中补充。

留存的净利润作为一项重要的资本来源,能为公司的发展奠定一定的物质基础。

合理的股利分配政策能处理好公司与经济利益各方的财务关系。

制定合理的股利分配方案,最终目的在于恰当地解决公司在发展中与各个股东及其他利益关系人之间的经济利益问题。

公司在留用部分利润以用于生产经营扩大需要的同时,还要向股东分派股利,满足他们的利益要求,增强他们对公司发展的信心。

第十章股利分配决策1.【选择】股利分配是指公司按照国家的有关规定,在兼顾公司发展和投资者各方面利益的基础上,对实现的税后利润即净利润进行的分配。

股利分配主要是确定净利润中留存收益和向股东分配股利的比例。

2.【选择】公司税后利润分配的项目有:法定公积金、股利。

3.【选择】股利的支付程序包括:股利宣布日,即公司董事会将股东大会通过本年度利润分配方案的情况以及股利支付情况予以公告的日期。

股权登记日,即有权领取股利的股东资格登记截止日期。

除息日,即领取股利的权利与股票相互分离的日期。

股利支付日,即公司确定的向公司确定的向股东正式发放股利的日期。

4.【选择】股份有限公司的股利支付方式有多种,常见的有以下几种:现金股利、股票股利。

5.【选择】股利相关论主要有以下几种观点:“一鸟在手”理论。

其理由是投资者偏爱当前收入和股利消除不确定性。

信号传递理论。

信号传递理论是基于股票价格随股利增长信息而上涨这一现象提出的。

税差理论。

一般来说,股利收益的税率高于资本利得的税率。

该理论并没有明确提出应采用高现金股利政策还是低现金股利政策,而是强调在资本利得和股利收益之间进行权衡。

代理理论。

代理理论认为,股利政策有助于缓解股东与管理者之间以及股东和债权人之间的代理冲突。

6.【选择】股利政策的类型包括:剩余股利政策、固定或稳定增长股利政策、固定股利支付率政策和低正常股利加额外股利政策。

7.【选择】股票分割是指面额较高的股票转换成面额较低股票的行业。

股票分割时,发行在外的股数增加,使得每股面额降低,每股收益下降,但公司的价值不变,股东权益总额和股东权益内部各项目的构成比例也不变。

8.【简答】影响股利政策的因素:(1)法律因素:资本保全原则;企业累计的约束;保持偿债能力原则;税收约束。

(2)公司内部因素:变现能力;筹资能力;资本结构和资本成本;投资机会;盈利能力。

(3)股东因素:股东控制权的要求;低税负与稳定收入的要求。

(4)其他因素:通货膨胀因素;股利政策的惯性;契约因素。

第十一章股利分配、股票分割与股票回购【预科版框架】(★★)一、股利分配(一)股利政策类型1.剩余股利政策是指在公司有着良好的投资机会时,根据一定的目标资本结构,测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。

根本理由:保持理想的资本结构,使加权平均资本成本最低。

【例·计算题】某公司2018年税后净利润1500万元,2019年的投资计划需要资金2000万元,公司的目标资本结构为权益资本占70%,债务资本占30%。

该公司采用剩余股利政策。

要求:假设公司2018年流通在外的普通股为1000万股,则该公司2018年应分配的每股股利为多少?『正确答案』按照目标资本结构,公司投资方案所需的权益资本数额为:2000×70%=1400(万元)2018年可以发放的股利=1500-1400=100(万元)每股股利=100/1000=0.10(元/股)【例·单选题】(2018年)目前甲公司有累计未分配利润1000万元,其中上年实现的净利润500万元,公司正在确定上年利润的具体分配方案,按法律规定,净利润至少要提取10%的盈余公积金,预计今年增加长期资本800万元,公司的目标资本结构是债务资本占40%,权益资本占60%,公司采用剩余股利政策,应分配的股利是()万元。

A.0B.480C.20D.520『正确答案』C『答案解析』应分配的股利=500-800×60%=20(万元)。

需要说明的是,本题中的利润留存为480万元,大于需要提取的盈余公积金(50万元),所以,没有违反法律规定。

另外,出于经济原则的考虑,本题中的期初未分配利润不能参与股利分配。

2.固定股利政策将每年发放的股利固定在某一相对稳定的水平上,并在较长的时期内保持不变,只有当公司认为未来盈余会显著地、不可逆转地增长时,才提高年度的股利发放额。

优点①有利于树立公司的良好形象,有利于稳定股价;②有利于投资者安排收入与支出缺点①股利的支付与企业的盈利相脱节;3.固定股利支付率政策公司确定一个股利占盈余的比率,长期按此比率支付股利。