财务管理9.0股利分配

- 格式:ppt

- 大小:786.50 KB

- 文档页数:50

第十一章股利分配第四节股票股利、股票分割和回购测试内容能力等级(1)股票股利 1(2)股票分割 2(3)股票回购 2一、股票股利有影响的项目无影响的项目(1)所有者权益的内部结构;(2)股数(增加);(3)每股收益(下降);(4)每股市价(下降)。

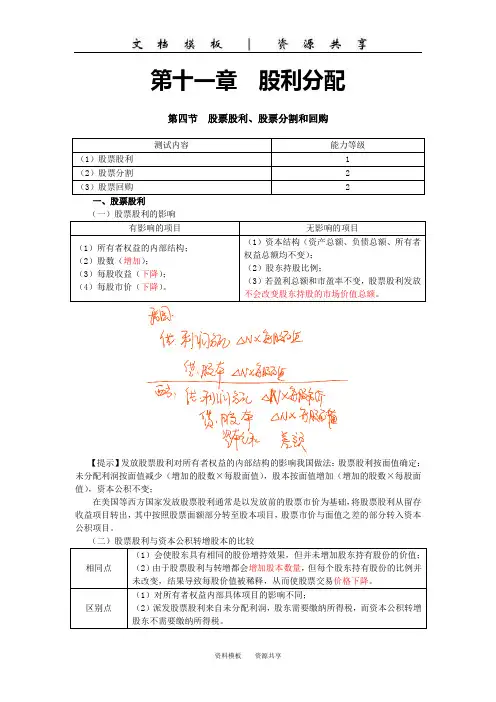

(1)资本结构(资产总额、负债总额、所有者权益总额均不变);(2)股东持股比例;(3)若盈利总额和市盈率不变,股票股利发放不会改变股东持股的市场价值总额。

【提示】发放股票股利对所有者权益的内部结构的影响我国做法:股票股利按面值确定:未分配利润按面值减少(增加的股数×每股面值),股本按面值增加(增加的股数×每股面值),资本公积不变;在美国等西方国家发放股票股利通常是以发放前的股票市价为基础,将股票股利从留存收益项目转出,其中按照股票面额部分转至股本项目,股票市价与面值之差的部分转入资本公积项目。

相同点(1)会使股东具有相同的股份增持效果,但并未增加股东持有股份的价值;(2)由于股票股利与转增都会增加股本数量,但每个股东持有股份的比例并未改变,结果导致每股价值被稀释,从而使股票交易价格下降。

区别点(1)对所有者权益内部具体项目的影响不同;(2)派发股票股利来自未分配利润,股东需要缴纳所得税,而资本公积转增股东不需要缴纳所得税。

(三)除权参考价的计算通常,发放现金股利、股票股利和资本公积转增资本都会使股票价格下降。

在除权(除息)日:股票的除权参考价=【例题13•单选题】某公司实施的分配方案如下:每10股送2股派发现金股利0.5元(含税),转增3股。

假设实施前股权登记日的收盘价为30元,则除权(除息)日的参考价为( )。

A.15.23B.19.97C.23.13D.25.35 【答案】B【解析】除权(除息)日的参考价=(30-0.05)/(1+20%+30%)=19.97 【教材例11-3我国的股票股利处理方法:股票股利按面值确定】ZF 上市公司在2009年度利润分配及资本公积转增股本实施公告中披露的分配方案主要信息:每10股送3股派发现金红利0.6元(含税),转增5股。