财务报表分析第二章长期偿债能力分析

- 格式:pptx

- 大小:2.71 MB

- 文档页数:47

财务报表分析万科A-偿债能力分析

万科A——偿债能力分析

万科企业股份有限公司(以下简称万科地产)原系经深圳市人民政府办(1988)1509号文批准,于1988年11月1日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司”。

1991年1月29日,本公司发行之A股在深圳证券交易所上市。

1993年5月28日,本公司发行之B股在深圳证券交易所上市。

1993年12月28日经深圳市工商行政管理局批准更名为“万科企业股份有限公司”。

本公司经营范围为:兴办实业(具体项目另行申请);国内商业的;物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理);房地产开发。控股子公司主营业务包括房地产开发、物业管理、投资咨询等。

偿债能力:(debt-paying ability)企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否生存和健康发展的关

键。偿债能力分析包括短期偿债能力的分析和在期偿债能力的分析两个方面:短期偿债能力,就是企业以流动资产偿还流动负债的能力。它反映企业偿付日常到期债务的实力、企业能否及时偿付到期的流动负债,是反映企业财务状况好坏的重要标志、财务人员必须十分重视短期债务的偿还能力,维护企业的良好信誉;长期偿债能力,指企业偿还长期负债的能力,企业的长期负债,包括长期借款、应付长期债券等。企业有无现金支付能力和偿债能力是企业能否健康发展的关键。

一、 基本情况: 万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一,是目前中国最大的专业住宅开发企业。2011年12月31日,公司流动资产2826.466亿元,非流动资产135.618亿元,资产总额2962.084亿元,2010年12月31日公司流动资产2055.207亿元,非流动资产101.168亿元,资产总额2156.375亿元,至2003年12月31日止,公司总资产105.6亿元,净资产47.01亿元。 1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产

《财务报表分析》

作业1:偿债能力分析

偿债能力是指企业偿还各种到期债务的能力,在市场经济条件下,企业作为一个独立的经济实体,偿债能力的强弱直接会影响到企业的支付能力、信用、信誉及能不再融资等一系列问题,甚至影响企业经营能力。企业的财务风险受这部分负债影响较大,如果不能及时偿还,企业就可能陷入财务困境,甚至走向破产倒闭。因此,企业的管理者、股权投资者、债权人等都十分重视和关心企业的偿债能力。偿债能力的强弱关系着企业承受财务风险能力的大小,关系着企业投资机会的多少和盈利能力的高低,关系着能否按期收回本金和利息。上市公司短期偿债能力强弱对于债权人,特别是银行等金融机构或者其他非金融机构来说最为重要,在很大程度是决定着他们出借的资金是否能按期收回并获得预期报酬。因此,通过对企业偿债能力的研究进行分析从而完善企业的偿债能力具有重要的意义。

由于债务分为短期债务和长期债务,因此,偿债能力分为短期偿债能力和长期偿债能力。

一、短期偿债能力分析

短期偿债能力是指企业偿付流动负债的能力,通过以下的分析可以看出格力的短期偿债能力总体来说比较稳定,但是相对偏弱。

流动比率= 流动资产

流动负债

速动比率= 速动资产 = 流动资产-存货

流动负债 流动负债

现金比率= 可立即运用资金 = 货币资金+交易性金融资产

流动负债 流动负债

格力电器近三年的短期偿债能力分析指标

2014年 2015年 2016年

流动资产 120,143,478,823.10 120,949,314,644.95 142,910,783,531.64

流动负债 108,388,522,088.33 112,625,180,977.76 126,876,279,738.70

流动比率 1.108 1.074 1.126

流动资产 120,143,478,823.10 120,949,314,644.95 142,910,783,531.64

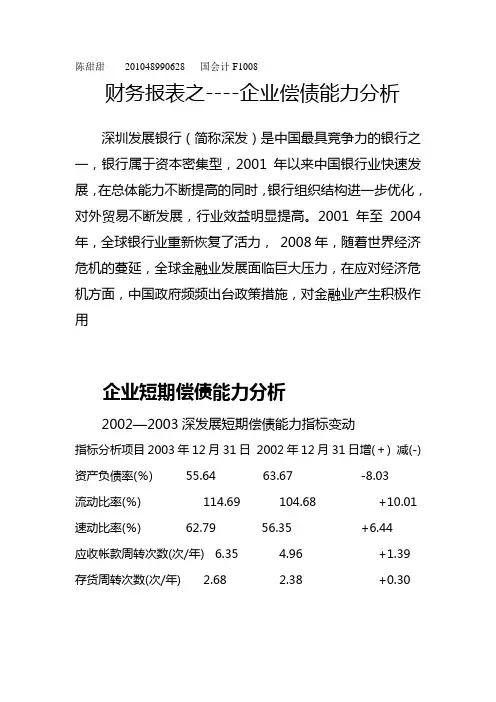

陈甜甜 201048990628 国会计F1008

财务报表之----企业偿债能力分析

深圳发展银行(简称深发)是中国最具竞争力的银行之一,银行属于资本密集型,2001年以来中国银行业快速发展,在总体能力不断提高的同时,银行组织结构进一步优化,对外贸易不断发展,行业效益明显提高。2001年至2004年,全球银行业重新恢复了活力, 2008年,随着世界经济危机的蔓延,全球金融业发展面临巨大压力,在应对经济危机方面,中国政府频频出台政策措施,对金融业产生积极作用

企业短期偿债能力分析

2002—2003深发展短期偿债能力指标变动

指标分析项目2003年12月31日 2002年12月31日增(+) 减(-)

资产负债率(%) 55.64 63.67 -8.03

流动比率(%) 114.69 104.68 +10.01

速动比率(%) 62.79 56.35 +6.44

应收帐款周转次数(次/年) 6.35 4.96 +1.39

存货周转次数(次/年) 2.68 2.38 +0.30

在2002年到2003年期间,深发展银行流动比率

和速动比率不断增加,说明公司短期偿债能力不断提高,其中流动比率提高了10.01%,该公司流动比率反映企业用可在短期内转变为现金的流动资产偿还到期流动债务的能力较强,如果该比率过高反映企业资金没有得到充分利用,过低说明企业偿债的安全性较差,所以企业一般该比率要保持在2:1。深发展合适的流动比率是流动资产和流动负债共同减少的结果,但是由于流动负债减少速度大于流动资产减少速度,所以偿债能力的提高主要归功于流动负债的大幅减少,速动比率由56.35%上升到62.79%,增加了6.44%,这主要是由于货币资金,应收账款等速动资产的增加和流动负债减少所致。应收帐款周转率不断增加,企业平均收账期变短,应收账款收回变快,资金周转正常。综合上述分析,深发展的短期偿债能力较强,财务结构合理,资金运转正常。

徐工科技作为分析对象进行报表分析。

一、公司简介:

徐州工程机械科技股份有限公司(以下简称公司)原名徐州工程机械股份有限公司,系1993年6月15日经江苏省体改委苏体改生(1993)230号文批准,由徐州工程机械集团公司以其所属的工程机械厂、装裁机厂和营销公司1993年4月30日经评估后的净资产组建的定向募集股份有限公司。公司于1993年12月15日注册成立,注册资本为人民币95,946,600元。1996年8月经中国证监会批准,公司向社会公开发行2400万股人民币普通股(每股面值为人民币1元),发行后股本增至119,946,600元。1996年8月至2004年6月,经股东大会、中国证监会批准,通过以利润、公积金转增或配股等方式,公司股本增至545,087,620元。经2009

年8 月22 日召开的公司2009 年第一次临时股东大会审议通过,公司中文名称由“徐州工程机械科技股份有限公司”变更为“徐工集团工程机械股份有限公司”,英文名称由“Xuzhou Construction MachineryScience & Technology

Co., Ltd.”变更为“XCMG Construction Machinery Co.,

Ltd. ”。2009 年9 月4 日,经徐州市工商行政管理局核准,公司名称变更为“徐工集团工程机械股份有限公司”。

公司是集筑路机械、铲运机械、路面机械等工程机械的

开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场港口、铁路桥梁、水电能源设施等基础设施的建设与养护。公司主要产品有:工程起重机械、筑路机械、路面及养护机械、压实机械、铲土运输机械、高空消防设备、特种专用车辆、工程机械专用底盘等系列工程机械主机和驱动桥、回转支承、液压件等基础零部件产品,大多数产品市场占有率居国内第一位。其中70%的产品为国内领先水平,20%的产品达到国际当代先进水平。公司大力发展外向型经济,实施以产品出口为支撑的国际化战略,工程机械产品远销欧美、日韩、东南亚、非洲等国际市场。